전체뉴스 4221-4230 / 21,344건

- 최신순

- 정확도순

- 과거순

-

"마트 가기도 부담" 소비위축…이마트 1분기 영업익 60% 급감

... 감소…증권가 예상치 '하회' 이마트는 연결 기준 올해 1분기 영업이익이 137억원으로 지난해 1분기보다 60.4% 감소했다고 11일 공시했다. 이는 증권정보업체 에프앤가이드가 집계한 이마트의 1분기 영업이익 컨센서스(국내 증권사 전망치 평균) 737억원을 큰 폭으로 하회한 수치다. 1분기 매출은 7조1354억원으로 1.9% 증가했으나 순이익은 99.7% 급감한 27억원에 그쳤다. 소비 침체와 장바구니 물가 부담 속 대형마트 부문이 선전했으나 이익 ...

한국경제 | 2023.05.11 14:40 | 오정민

-

엔씨소프트 '깜짝실적'에도 증권사는 '냉담'…"1회성에 그쳐"

... '매수'에서 '단기매수(Trading Buy)'로 하향했다. 전날 엔씨소프트가 예상을 넘는 1분기 실적을 발표했지만 상세 매출은 기대에 미치지 못하는 결과를 내놓은 영향으로 풀이된다. 엔씨소프트의 1분기 영업이익은 컨센서스(증권사 전망치 평균)였던 471억원을 크게 웃도는 816억원을 기록했다. 다만 전년동기(2442억원) 대비로는 66.5% 감소했다. 증권사들은 엔씨소프트가 게임 업데이트 부재로 매출이 줄자 영업비용도 감소해 예상치를 웃돈 실적을 냈다고 ...

한국경제 | 2023.05.11 11:52 | 배태웅

-

[마켓PRO] Today's Pick : GS리테일 "신사업 적자 축소 고무적"

... "밸류에이션 매력 외에 반등 트리거 부재" 목표주가 : 2만6000원→2만5000원(하향) / 현재주가 : 1만8780원 투자의견 : 매수(유지) / 하나증권 [체크 포인트] -1분기 실적이 컨센서스를 하회. 실적 회복 속도가 예상보다 더딘 상황. 호텔이나 리조트 매출액은 2019년 동기 대비로도 상회했을 정도로 긍정적이지만, VIP의 일 매출액은 3억원으로 2019년 대비 절반 수준에서 회복하지 못하고 있어. -2023년 ...

한국경제 | 2023.05.11 08:30 | 양병훈

-

"엔씨소프트, 빠른 매출 하락 전망…목표가 52만→43만"-대신

... 유지했다. 올 1분기 엔씨소프트는 매출 4788억원, 영업이익 816억원을 기록했다. 전년 동기 대비 매출은 39%, 영업이익은 67% 각 감소했다. 매출은 시장추정치를 밑돌았지만, 영업이익은 시장추정치를 웃돌았다. 비용 통제가 영업이익 컨센서스 상회 요인이란 분석이다. 이지은 대신증권 연구원은 "비정상적인 마케팅비 축소와 함께 게임 매출의 빠른 하락이 동반된 실적으로 이번 분기의 실적 호조가 다음 분기에 지속되긴 어려울 것으로 판단된다"며 "다음 ...

한국경제 | 2023.05.11 08:12 | 신현아

-

아이칸 회사, 예상 밖 손실전환에 검찰조사로 주가 폭락

... 회사를 공격했다고 비난했다. 그러나 힌덴버그 리서치의 공개 직후 아이칸 엔터프라이즈는 하루에 20%나 폭락했다. 한편 아이칸 엔터프라이즈는 분기에 2억7000만달러(예탁 단위당 75센트)의 순손실을 기록했다고 발표했다. 팩트셋 컨센서스는 19센트의 이익을 예상해왔다. 전년동기에 아이칸 엔터프라이즈는 3억2300만달러(예탁 단위당 1.06달러) 의 이익을 거뒀다. 매출도 전년도 29억6800만달러보다 줄어든 27억5800만달러(3조6400억원)를 기록했다. 월가 ...

한국경제 | 2023.05.10 22:58 | 김정아

-

깜짝 실적에 예뻐진 화장품株

... 타고 있는 코스맥스, 씨앤씨인터내셔널, 코스메카코리아는 모두 ODM 업체다. 반면 아모레퍼시픽, LG생활건강 등 대형사는 하락세를 면치 못하고 있다. 코로나19 리오프닝(경제활동 재개)으로 외출이 늘어나면서 2분기에도 호실적이 전망된다. 코스맥스는 2분기 영업이익 컨센서스(전망치 평균)가 전년 동기 대비 84% 늘어난 317억원으로 집계됐다. 씨앤씨인터내셔널의 2분기 영업이익 컨센서스도 61억원으로 80% 늘어날 것으로 예상됐다. 박의명 기자

한국경제 | 2023.05.10 18:18 | 박의명

-

믿을 건 실적뿐…"현대차·LG엔솔 주목"

... 동기 대비 15.2% 줄어든 38조1983억원에 그칠 것으로 전망됐다. 기업들의 실적 둔화가 당분간 이어질 것으로 예상되고 있지만 1분기 호실적을 발표한 곳도 적지 않다. 전날까지 실적을 발표한 상장사 가운데 1분기 영업이익이 컨센서스(증권사 전망치 평균)를 20% 이상 웃돈 기업은 현대차, 기아, LG전자 등을 비롯해 35개사로 나타났다. 반면 컨센서스 대비 실제 영업이익이 20%를 밑돌아 어닝쇼크를 낸 상장사는 22개였다. 호실적을 낸 기업들의 주가도 최근 ...

한국경제 | 2023.05.10 17:54 | 배태웅

-

매출 20% 차지…'非통신 근육' 커진 SKT

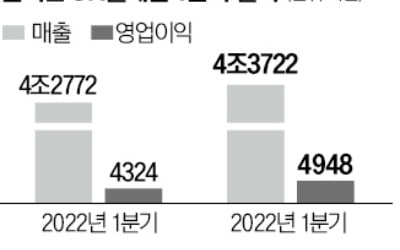

SK텔레콤이 올해 1분기에 시장 컨센서스(전망치)를 웃도는 매출, 영업이익을 거뒀다. 수익을 낼 수 있는 비(非)통신들이 다양해진 효과다. 이 회사는 글로벌 통신사, 빅테크 등과 제휴하며 인공지능(AI) 서비스 사업을 키우고 있다. 통신사가 아니라 ‘AI 컴퍼니’로 정체성을 바꾸는 것이 목표다. ○비통신 비중 20% 넘었다 SK텔레콤은 올해 1분기에 연결 기준 매출 4조3722억원, 영업이익 4948억원을 냈다고 10일 공시했다. ...

한국경제 | 2023.05.10 17:48 | 정지은

-

경기 우려되면 '어닝서프라이즈 연속' 기업… 톱픽은 현대차·LG전자·HD현대인프라

... 15.2% 줄어든 38조1983억원에 그칠 것으로 전망됐다. 기업들의 실적 둔화가 당분간 이어질 것으로 예상되고 있지만 1분기 호실적을 발표한 기업들도 적지 않다. 전날까지 실적을 발표한 상장사 가운데 1분기 영업이익이 증권사 컨센서스(증권사 전망치 평균)를 20% 이상 웃돈 기업은 현대차, 기아, LG전자 등을 비롯해 35개사로 조사됐다. 반면 컨센서스 대비 실제 영업이익이 20%를 밑돈 ‘어닝쇼크’ 상장사는 22개였다. 호실적을 낸 ...

한국경제 | 2023.05.10 16:39 | 배태웅

-

"K뷰티 미국·일본서도 통한다"…화장품주 줄줄이 급등

... 코스메카코리아는 모두 ODM 업체다. 반면 아모레퍼시픽, LG생활건강 등 대형사는 하락세를 면치 못하고 있다. 코로나19 리오프닝(경제활동 재개)으로 외출이 늘어나면서 2분기에도 호실적이 전망된다. 코스맥스는 2분기 영업이익 컨센서스(전망치 평균)가 전년 동기 대비 84% 늘어난 317억원으로 집계됐다. 씨앤씨인터내셔널의 2분기 영업이익 컨센서드도 61억원으로 80% 늘어날 것으로 예상됐다. 박의명 기자 uimyung@hankyung.com

한국경제 | 2023.05.10 15:54 | 박의명