전체뉴스 101-110 / 60,923건

- 최신순

- 정확도순

- 과거순

-

[서울대학교기술지주 2025 오픈그라운드 선정 기업] 데이터를 다루는 기업으로, 소금처럼 가치 있는 데이터를 끊임없이 캐내는 회사 '소금광산'

... CGO(Chief Growth Officer)라는 ‘회사의 성장만을 고민하는 최고책임자’가 있다는 사실입니다.” 앞으로의 계획에 대해 유 대표는 “우선 투자 유치를 2026년 1Q 내에 마무리 짓는 것이 가장 큰 계획이자 목표”라고 말했다. “솔티(SALTi)의 마켓플레이스(Marketplace) 출시를 통해 더 많은 기업과 사람들이 우리의 스몰데이터 솔루션을 사용해 볼 수 있게 ...

한국경제 | 2025.12.07 18:59 | 이진호

-

[서울대학교기술지주 2025 오픈그라운드 선정 기업] 딥보이스 및 보이스피싱 탐지 서비스 '그놈목소리' 개발한 '메타크라우드'

... 서비스의 제공이 가능하도록 기술을 개발하였습니다. 본 기술을 활용하여, 고객이 기업과의 접촉에 있어서 리드타임이 발생할 수 있는 때에 AI를 활용하여 대화하고 고객의 목소리에 맞춰 이를 식별하고 이들의 과거 데이터를 바탕으로 필요한 Q&A를 진행하여, 실제 상담원 연결 전에 필요한 문제들을 곧바로 해결할 수 있는 체계를 마련할 수 있습니다.” 메타크라우드는 기술을 개발하고 국내외 금융, 통신, 보안, 공공 등의 영역에서 PoC를 수행하고 이를 바탕으로 B2B ...

한국경제 | 2025.12.07 18:51 | 이진호

-

미국투어 막차 누가 탈까…K골퍼들 '운명의 한 주'

‘꿈의 무대’ 미국에 도전하는 한국 골퍼들에게 운명의 주간이 열렸다. 배용준과 노승열, 옥태훈이 내년 시즌 미국프로골프(PGA) 투어 카드를 결정하는 퀄리파잉(Q)스쿨 최종전에 출전하고, 이동은과 방신실은 미국여자프로골프(LPGA) 투어 Q시리즈 후반전에 들어간다. 배용준은 가장 극적으로 PGA투어 Q스쿨 최종전 티켓을 거머쥔 선수다. 6일(현지시간) 미국 플로리다주 팜코스트 해먹비치골프리조트(파72)에서 PGA투어 Q스쿨 ...

한국경제 | 2025.12.07 17:45 | 조수영

-

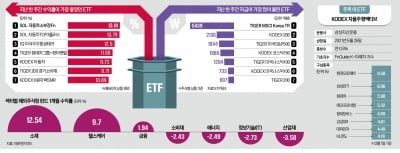

현대차·기아 질주에…'SOL 車소부장' 13% 급등

... ‘KODEX 자동차’(11.72%), ‘TIGER 200 경기소비재’(11.71%) 등 주요 자동차주를 포함한 상품이 4~6위에 올랐다. 자동차 ETF가 아닌 주요 상품은 ‘1Q 미국우주항공테크’(3위·12.5%)와 ‘KODEX K원자력SMR’(7위·10.89%)이었다. 두 ETF는 각각 로켓랩 등 주요 구성 종목이 급등하고, 도널드 트럼프 미국 ...

한국경제 | 2025.12.07 17:19 | 박한신

-

"서울-도쿄 건축의 차이는, 동네마다 느껴지는 '삶의 밀도'입니다" [우동집 인터뷰]

... 이번 주 우동집 인터뷰에서는 유이화 대표를 만나 서울 아파트 도시의 구조, 현대 도시의 균질화, 좋은 건축의 기준과 재개발의 방향, 그리고 ‘바람의 건축’이 제안하는 도시 회복력에 대해 이야기를 들어봤다. Q: 서울은 왜 ‘아파트가 도시를 지배하는 구조’가 되었고, 그 과정에서 어떤 도시적 감각이 사라졌다고 보시나요? A: 우리의 아파트 중심의 주거단지는 굉장히 정교하고 시스템화가 되어 있죠 반면에 우리 동네가 가지고 ...

한국경제 | 2025.12.06 08:01 | 강미선 기자 msk524@wowtv.co.kr

-

3배 레버리지도 무한매수?…공격적 베팅 나선 서학개미 [미다스의 손]

... ETF라도 기초자산이 어떤 차이점을 보이는지, 변동성은 어떻게 줄일 수 있을지 고민해 선택해야 한다는 설명입니다. 5일 투자의 재발견 에서는 렉스셰어즈의 오기석 아시아사업 대표와 함께 미 기술주 레버리지 ETF에 대해 살펴봤습니다. Q. 나스닥100, 여전히 가장 효율적인 기술주 바스켓인가? 나스닥100 전체를 사는 것이 효율적인지에 대한 논란은 지난 2년간 계속 나왔습니다. 왜냐하면 나스닥100 안의 모든 종목이 상승 랠리를 보인 것이 아니라 FANG이나 M7처럼 ...

한국경제 | 2025.12.05 17:46 | 조연 기자 ycho@wowtv.co.kr

-

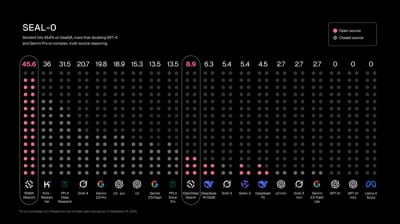

센티언트, 추론 중심 AI 아키텍처 'ROMA' 공개

... 환경에서 어떻게 작동하는지를 검증하기 위해 개발한 프로토타입 ‘ROMA Search’의 성능도 함께 공개했다. ROMA Search는 웹 기반 정보 탐색과 복합 추론 능력을 평가하는 고난도 벤치마크인 Seal-Q 테스트에서 45.6%의 정확도를 기록했다. 같은 테스트에서 Kimi Researcher는 36%, Gemini 2.5 Pro는 19.8%를 기록했다. 복잡한 문제를 세부 단계로 나누고 계획·검증 절차를 구조적으로 적용하는 ...

한국경제 | 2025.12.05 16:01

-

'KCC건설' 52주 신고가 경신, 여러모로 많은 진전을 이뤘지만... - BNK투자증권, 보유

◆ 최근 애널리스트 분석의견 - 여러모로 많은 진전을 이뤘지만... - BNK투자증권, 보유 12월 01일 BNK투자증권의 이선일 애널리스트는 KCC건설에 대해 "3Q25 실적, 저가공사 종료에 따른 원가율 개선 효과 지속. PF우발채무 등 유동성 문제 많이 해소. 하지만 절대 규모는 여전히 부담. 투자의견 보유 및 목표주가 5,600원 유지: 실적과 재무구조 개선이 동시에 진행되고 있지만 PF우발채무의 절대 수준은 여전히 부담스럽다. KCC건설에 ...

한국경제 | 2025.12.05 15:35 | 한경로보뉴스

-

'금호건설' 52주 신고가 경신, 공공주택의 강자 - 현대차증권, BUY

... yoy), 24년 3,700세대(+35.7% yoy), 25년 4,346세대(+17.5% yoy). 23년 이후 지속 증가하는 분양세대수 바탕으로 주택 매출액 및 GPM은 빠르게 회복되는 추세임. 24년 두 차례에 걸친 빅배스(2Q, 3Q) 이후 원가반영을 마무리했고, 4Q24부터 매분기 주택 GPM 상승 중(3Q25 12.5%)"이라고 분석하며, 투자의견 'BUY', 목표주가 '4,800원'을 제시했다. 한경로보뉴스 이 기사는 한국경제신문과 금융 AI 전문기업 ...

한국경제 | 2025.12.05 15:34 | 한경로보뉴스

-

'석경에이티' 52주 신고가 경신, 외국인 6일 연속 순매수(2.2만주)

... 최근 애널리스트 분석의견 - 실적 급증 구간 진입 11월 21일 신한투자증권의 최승환 애널리스트는 석경에이티에 대해 "대규모 실적 모멘텀 및 신사업 히든밸류 부각: 2025년 상반기 3공장 완공 후 생산캐파 5배 증가. 3Q25 누계 매출액 150억원(+52% YoY), 영업이익 55억원(+247% YoY, OPM 37%)으로 기대감을 실적으로 증명. 2026년부터 기존제품, 신규제품 모두 수주 확대에 따른 실적 급증기 진입. 2년간 쉬었던 주가의 ...

한국경제 | 2025.12.05 15:34 | 한경로보뉴스