전체뉴스 1-10 / 2,223건

- 최신순

- 정확도순

- 과거순

-

직장인이라면 연금저축보험, 주부·학생은 연금보험이 유리

...0세 시대’를 넘어 ‘120세 시대’가 현실로 다가오면서 안정적인 노후를 위한 연금 재테크에 대한 수요가 커지고 있다. 전문가들은 10년 이상 장기간 저축을 고민하고 있다면 연금보험이나 연금저축보험을 ... 연금보험은 보험료 납입 방법에 따라 여러 종류로 나뉜다. 매달 일정한 보험료를 낼 수도 있고, 목돈을 한꺼번에 넣은 뒤 연금을 분할 수령하는 상품도 있다. 운용 실적에 따라 보험금이 바뀌는 변액연금보험도 있다. 연금보험과 연금저축보험은 ...

한국경제 | 2025.06.22 17:03 | 신연수

-

"국민연금으론 부족해"…전업주부 '노후 대비' 방법 봤더니

...0세 시대’를 넘어 ‘120세 시대’가 현실로 다가오면서 안정적인 노후를 위한 연금 재테크에 대한 수요가 커지고 있다. 전문가들은 10년 이상 장기간 저축을 고민하고 있다면 연금보험이나 연금저축보험을 ... 연금보험은 보험료 납입 방법에 따라 여러 종류로 나뉜다. 매달 일정한 보험료를 낼 수도 있고, 목돈을 한꺼번에 넣은 후 연금을 분할 수령하는 상품도 있다. 운용실적에 따라 보험금이 바뀌는 변액연금보험도 있다. 연금보험과 연금저축보험은 일정 ...

한국경제 | 2025.06.21 09:22 | 신연수

-

"장기보험 포화"…생보사, 연금보험 '틈새 공략'

최근 중소형 생명보험사가 잇따라 연금보험 상품을 내놨다. 고령화 시대를 맞아 안정적인 노후 생활에 대한 수요가 늘어나며 연금보험을 찾는 금융소비자가 많아져서다. 대형 생보사가 수익성이 높은 보장성보험에 치중하는 동안 중소형 생보사는 ... 세분화한 연금보험 4종을 이날 새로 선보였다. ‘iM스타트·마스터·트래블 프로 변액연금보험’ 3종과 ‘iM세이프 프로 연금보험’ 등이다. 변액연금보험 3종은 최대 40년간 ...

한국경제 | 2025.06.02 17:46 | 서형교

-

이르면 하반기부터 종신보험 사망금도 연금처럼 미리 받는다

... 수요가 커지고 있다는 점을 반영했다. 기존에도 ‘연금전환 특약’이 있는 일부 종신보험은 보험금을 연금 형태로 전환해 수령할 수 있었다. 반면 1990년대 중반에서 2010년대 초반 판매된 종신보험은 연금전환 ... 5년 이상의 보험료를 완납한 경우가 대상이다. 계약자와 피보험자가 같아야 하며, 보험계약대출이 없어야 한다. 사망보험금 유동화 특약은 준비된 보험사의 상품부터 순차적으로 적용된다. 최종 보험금이 변동하는 변액보험이나 금리연동형 종신보험은 ...

한국경제 | 2025.04.01 16:34 | 서형교

-

작년 보험사 순이익 14.1조 '사상 최대'…자기자본은 16% '뚝'

... 2조4,028억 원(1.9%) 증가했고, 생보사의 수입보험료는 113조4,400억 원으로 전년 대비 1조325억 원(0.9%) 늘었다. 손보사는 장기(5.2%), 일반보험(7.4%)의 보험료는 증가했지만, 자동차보험(-1.8%), 퇴직연금(-7.2%)은 감소했다. 생보사는 보장성보험(13.1%), 저축성보험(2.7%), 변액보험(0.4%) 등의 보험료는 늘었지만, 퇴직연금 등(-26.2%)은 감소했다. 작년 총자산이익률(ROA)은 1.13%로, 전년 ...

한국경제TV | 2025.03.25 18:36

-

“금리 하락에도 보험사 역대급 실적” 자기자본은 15% 감소

... 127조6045억 원으로 2조4028억 원(1.9%) 증가했으며 생명보험사의 수입보험료는 113조4400억 원으로 1조325억 원(0.9%) 증가했다. 손보사의 경우 장기보험(5.2%)과 일반보험(7.4%)에서 보험료가 증가했지만 자동차보험(-1.8%)과 퇴직연금(-7.2%)은 감소했다. 생보사는 보장성보험(13.1%), 저축성보험(2.7%), 변액보험(0.4%)의 증가에도 불구하고 퇴직연금(-26.2%)이 줄어들었다. 수익성 지표도 개선됐다. 지난해 총...

한국경제 | 2025.03.25 09:01 | 정유진

-

10년 넘게 든 종신보험, 쏠쏠한 노후자금으로 받아보세요

... 시행하면 보험사들은 3, 4분기 관련 상품을 출시할 계획이다. 사망보험금 유동화는 죽은 뒤 일시금으로 나오는 보험금을 활용해 살아 있을 때 연금 형태로 받을 수 있게 해주는 제도다. 일종의 ‘사망보험 연금’으로, ... 조건을 정했다. 우선 계약기간 10년, 납입기간 5년 이상의 보험료를 완납한 경우 유동화할 수 있다. 계약자와 피보험자가 같아야 하며, 보험계약대출이 없어야 한다. 최종 보험금이 변동하는 변액보험이나 금리연동형 종신보험은 유동화 대상에서 ...

한국경제 | 2025.03.23 17:12 | 정영효

-

사망보험금, 살아있을 때 연금처럼 받는다

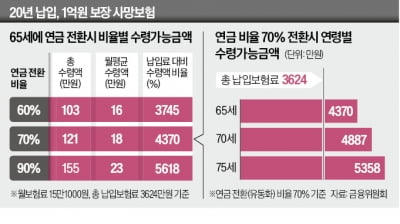

... 서비스로 받을 수 있다. 계약기간 10년, 납입기간 5년 이상의 보험료를 완납한 경우가 대상이다. 계약자와 피보험자가 같아야 하며, 보험계약대출이 없어야 한다. 최종 보험금이 변동하는 변액보험이나 금리연동형 종신보험은 이번 유동화 ... 20년간 매달 보험료 15만1000원(총 3624만원)을 내고 사망 시 보험금 1억원을 받는 종신보험 사례의 경우, 보험금 1억원 중 7000만원을 유동화(유동화 비율 70%)해 65세부터 20년 동안 연금으로 받는다면 납입한 보험료의 ...

한국경제 | 2025.03.11 17:33 | 강현우

-

죽은 뒤 받는 사망보험금…살아 있을 때 연금으로 받을 수 있다

... 서비스로 받을 수 있게 된다. 계약기간 10년, 납입기간 5년 이상의 보험료를 완납한 계약이 대상이다. 계약자와 피보험자가 같아야 하며, 보험계약대출이 없어야 한다. 최종 보험금이 변동하는 변액이나 금리연동형 종신보험은 이번 유동화 ... 20년간 매달 보험료 15만1000원(총 3624만원)을 내고 사망시 보험금 1억원을 받는 종신보험 사례를 보자. 보험금 1억원 중 7000만원을 유동화(유동화 비율 70%)해 65세부터 20년 동안 연금으로 받는다면 납입한 보험료의 ...

한국경제 | 2025.03.11 16:32 | 강현우

-

"나 죽으면 소용없는데..." 사망보험금 '연금처럼' 당겨쓴다

... 생전에 사망보험금을 활용해 생전에 생활비나 간병비 등으로 쓸 수 있게 제도 개선에 나선 것이다. 유동화가 가능한 보험계약은 계약자와 피보험자가 동일하고, 보험료 납입이 완료된 금리 확정형 종신보험이다. 다만 변액종신보험처럼 보험금 ... 것으로 보인다. 만 65세 이상인 계약자는 신청 가능하며, 별도의 소득, 재산 요건은 없다. 단, 신청 시점에 보험계약대출이 없어야 한다. 유동화 방식은 연금형과 서비스형으로 나뉘며, 두 유형 간 결합도 가능하다. 연금형은 보험금 ...

한국경제 | 2025.03.11 16:05 | 고송희