전체뉴스 91-100 / 1,666건

- 최신순

- 정확도순

- 과거순

-

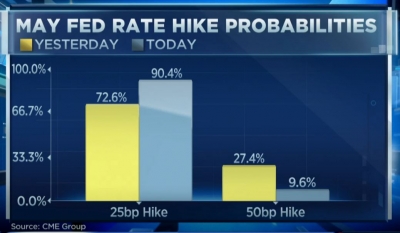

갑분 낙관론…다시 물가로 [조재길의 글로벌마켓나우]

... 첨부돼 있습니다.(다운로드 가능) 다시 관심 환기된 인플레 … Fed “ 한 번 더 금리 인상 ” 미국 중앙은행(Fed) 인사들이 “인플레이션이 너무 높다”는 발언을 ... 연말까지 그 수준을 유지해야 한다”고 말했습니다. 토머스 바킨 리치몬드연은 총재는 “은행 예금 인출은 상대적으로 안정적 국면에 접어 들었다”며 “가계 역시 지출 가능한 현금이 충분하다”고 ...

한국경제 | 2023.03.31 07:40 | 조재길

-

'선이자 예금'이 불지핀 공포…'토스뱅크' 정말 위험한가 [빈난새의 한입금융]

... 미국 장기 국채와 주택저당증권(MBS) 등이었습니다. 대출 비중은 35% 정도에 불과했습니다. 이런 자산 구조는 보통 은행에선 보기 힘듭니다. 상업은행은 소비자가 예금으로 맡긴 돈을 대출로 내주고 이자를 받아 돈을 벌기 때문에 총자산의 ... 질적으로 다르다는 얘기입니다. '가격 급락' 채권 평가손실은 어떤가 비록 구성이 다르다 해도 은행이 금리 인상기에 자산 대부분을 채권으로 보유하고 있다는 점은 일부 예금자에게 여전히 불안 요인입니다. 금리 급등으로 채권 ...

한국경제 | 2023.03.28 13:18 | 빈난새

-

[김현석의 월스트리트나우] 은행 위기 전염병(Bankdemic), 다음 환자는 도이치뱅크?

... 대서양 양안에서 번갈아 가며 이어지고 있습니다. 어제(23일) 미국에서는 재닛 옐런 재무장관이 '모든 예금을 보장하는 방안을 고려하지 않는다'라는 전날 발언을 어조를 살짝 바꾸면서 뉴욕 증시가 상승세로 마감했었습니다. ... 먼저 개장한 유럽 시장에서 개장 직후 도이치뱅크 주가가 폭락하고 부도 위험을 헤징하는 크레디트디폴트스와프(CDS) 금리가 급등했습니다. 주가가 최대 15%까지 급락했고, CDS 금리는 220bp까지 치솟았습니다. 이는 이 은행 채권이 ...

한국경제 | 2023.03.25 07:21 | 김현석

-

이재명 오늘 기소…美 반도체법 시행령, 한국 '최악' 피했다 [모닝브리핑]

... 실리콘밸리은행 파산 이후 위기설에 휩싸였던 퍼스트 리퍼블릭 은행의 주가는 오늘 30%가량 올랐습니다. 재닛 옐런 미국 재무장관이 은행 위기가 악화할 경우 예금에 대해 추가 보증을 제공할 준비가 돼 있다고 밝힌 점이 지역 은행권에 대한 우려를 완화했습니다. 은행권 우려가 진정되면서 미 중앙은행이 이번 회의에서 금리를 인상할 가능성도 커졌습니다. ◆'대장동·성남FC' 이재명 오늘 기소…수사 1년6개월만 검찰이 위례·대장동 ...

한국경제 | 2023.03.22 06:54 | 노정동

-

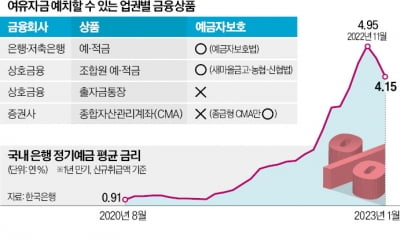

재테크 1단계는 저축…"적어도 소득의 20~30% 예·적금"

... 국내 은행의 1년짜리 정기예금 평균 금리(신규 취급액)는 연 4.15%였다. 2012년 이후 10년 만에 다시 금리 연 4% 안팎의 예금이 보편화된 것이다. 지난해 말 대형 은행 예금 금리가 연 5%를 넘보던 때와 비교하면 아쉽지만, ... 여러 곳에서 예·적금에 가입할 계획이 있다면 각각 1개월가량 시차를 둬야 한다는 점을 기억해야 한다. 예금상품에 가입하려면 수시입출금통장을 우선 개설해야 하는데, 한 금융사에서 새로 통장을 만들었다면 대포통장 방지 등을 ...

한국경제 | 2023.03.21 16:06 | 빈난새

-

잠시 돈 넣어둘 고금리 '파킹통장' 어디 없을까

... 발행어음형 종합자산관리계좌(CMA)도 눈여겨볼 만하다는 평가다. 웰컴저축은행은 19일 기준 ‘직장인 사랑 보통예금’에 연 3.5% 금리를 적용하고 있다. OK저축은행의 ‘OK읏백만통장Ⅱ’는 100만원 ... 적용하고 있다. CMA는 5000만원 예금자 보호가 적용되지 않는다는 것은 단점이다. 중도해지 수수료가 없는 정기예금도 잠시 투자금을 넣어둘 예금상품으로 주목할 만하다. OK저축은행은 비대면 가입 시 10억원까지 연 3.5% 예금금리를 ...

한국경제 | 2023.03.21 16:06 | 박진우

-

[김현석의 월스트리트나우] 블랙먼데이 모면했지만…MS "마지막 폭락 온다"

...3월 20일(월) 뉴욕 금융시장> ▶주가 상승=S&P500 +0.89%, 나스닥 +0.39% ▶금리 상승=미 국채 10년물 3.487%(+5.6bp) ▶유가 상승=WTI 배럴당 67.64달러(+1.35%) 일요일인 ... 노스웨스턴대의 그레고르 마트보스 등이 쓴 '2023년 통화 긴축 및 미국 은행 취약성: 시가평가 손실 및 무보험 예금자 이탈?'이라는 제목의 논문입니다. 이 논문은 "최근 금리 상승에 따른 미실현 증권 손실과 예금에 ...

한국경제 | 2023.03.21 07:20 | 김현석

-

저축은행 파킹통장 이자 뚝뚝…"CMA로 갈아타자"

... 상품으로 분류되는 CMA 중에서도 안전한 편이지만 100% 원금보장형은 아니기 때문에 원금 손실 가능성이 아예 없지는 않다. 금리가 CMA보다 조금 낮더라도 예금자보호 대상 상품을 찾는다면 은행·저축은행 파킹통장이 대안이 될 수 있다. 현재 저축은행 파킹통장 금리는 연 3%대 초·중반에 형성돼 있다. 우대금리를 포함한 최고금리 기준으로 △웰컴저축은행 ‘웰컴 직장인 사랑 보통예금’ 연 3.5% △OK저축은행 ...

한국경제 | 2023.03.19 18:03 | 송영찬

-

"은행주 위기 재점화…SVB 모회사도 파산" [정소람의 미나리]

... 은행 구제 조치 美 대형 은행들, FRC에 300억불 지원 JP, 씨티, BOA, 웰스파고 등 각 50억불 예금 형태로 FRC 계좌에 예치 재무부 "미국 은행 시스템 회복력" 1907년 공황때도 비슷한 흐름 ... 사태 큰 영향 없다" "호주, 일본 당국 개입 높은 국가" "디지털 은행 예금 변동성은 커질 수도" ◆OECD 기준 금리 보고서 "중앙은행들, 금리 인상 계속해야" ...

한국경제 | 2023.03.18 01:17 | 정소람

-

윤제성 CIO "'美 채권 너무 올랐다…은행주 '바이 더 딥' 신중해야" [정소람의 미나리]

... 두는 게 원칙이다. 자유 시장 대신 개입을 통해 도덕적해이를 조장한 셈이다. 시스템 문제를 해결해야 하는데, 예금자 중 예금자 보험 보장 부분 외에 스스로 해결할 수 있는 기관, 부유층을 모두 지원하는 것은 문제다. Fed가 ... 곳에만 직접 돈을 빌려준다. 금리도 리보에서 +6~8%를 해서 높은 금리에 준다. 그러나 SVB는 위험한 곳에 리보금리 +6%에 빌려줬다고 한다. 리스크가 컸다. 그리고 장기 채권에 많이 투자를 했다. 보통 경기가 안좋아지면 채권 금리가 ...

한국경제 | 2023.03.15 07:23 | 정소람