전체뉴스 389171-389180 / 568,544건

- 최신순

- 정확도순

- 과거순

-

'이제는 경기 반등 여부에 주목'

... 둔화가 상당기간 진행된 이후였다는 지적이다. 조 애널리스트는 “현 시점은 GM이 위기상황에 몰렸던 지난 2003년과 2005년 상황과 유사하다”며 “소비심리 역시 순환적인 저점 구간에 위치하고 있다”고 보고 있다. GM의 2분기 실적은 1분기보다 개선될 것으로 보이지만 4분기 연속 적자가 예상되어 실적측면에서 주가상승의 모티브를 찾기는 쉽지 않지만, GM은 최근 저점대비 48%상승하며 의미 있는 수준(장기채널의 하단)에서 강한 반등을 전개하고 있어 주목할 만 하다는 ...

한국경제 | 2008.07.24 00:00 | ramus

-

GS홈쇼핑, 이익은 좋아도 성장 모멘텀은 부재-CJ證

... "이익안정성 상승은 긍정적이지만 TV부문을 대체할 성장동력이 부재하다는 점은 장기적 관점에서 리스크 요인이고, 특히 과거에 성장동력으로 여겼던 인터넷 부문의 매출감소폭이 커지고 있다는 점도 우려 요인"이라고 지적했다. 하반기 소비둔화에 의한 실적 감소 우려가 상존하고 있지만 수익성과 비용효율화에 의한 영업효율성 강화로 부정적 소비여건의 영향이 크지는 않을 것으로 전망했다. 민 연구원은 "GS홈쇼핑의 주식가치는 2008년 예상실적 대비 PER 6~7배, EV/EBITDA 2~3배 ...

한국경제 | 2008.07.24 00:00 | ramus

-

웅진씽크빅, 반등세..성장모멘텀 지속

웅진씽크빅이 반등하고 있다. 24일 오전 9시14분 현재 웅진씽크빅은 전날대비 1100원(4.61%) 오른 2만4950원에 거래되고 있다. 웅진씽크빅은 전날 2분기 실적을 발표했지만 주가는 1.85% 떨어졌다. 하지만 이날 증권사들이 긍정적인 평가를 내놓으면서 반등하고 있는 모습이다. 웅진씽크빅은 전날 2분기 매출액이1956억3000만원으로 전년대비 17.4% 증가하고 영업이익이 165억9900만원으로 전년에 비해 33.3% 증가했다고 밝혔다. ...

한국경제 | 2008.07.24 00:00 | best010

-

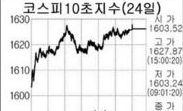

[유가증권 시황] (24일) 현대重, 중국항공사 지분 인수 소식에 6% 급등

... '사자'가 더해지며 이틀 연속 오름세를 이어갔다. 코스피지수가 1600선을 웃돌기는 지난 3일 이후 3주 만이다. 전기전자(3.84%) 운수장비(3.87%)를 중심으로 대부분의 업종이 강세였지만 은행(-0.30%)은 약보합에 머물렀다. 실적 발표를 앞둔 삼성전자가 3일 만에 반등했고 LG전자는 외국계 매수 속에 5% 넘게 뛰어 올랐다. 현대중공업은 중국 항공사의 지분 인수를 추진 중인 것으로 알려진 가운데 6.22% 급등했다. 부동산세 완화에 대한 기대감으로 GS건설 ...

한국경제 | 2008.07.24 00:00 | 강지연

-

[시장초점] 반등 지속된다면 뭘 사야할까

... 관심이 집중되고 있다. 대신증권은 "기술적인 측면에서 5월 고점 이후 하락폭의 절반 수준인 1690~1700선이 중요 저항선이 될 전망"이라며 "하반기 경기둔화 우려 완화가 1700선 돌파의 필수 조건"이라고 분석했다. 실적 전망 상향 종목의 비중을 늘리라고 권했는데, 해당 종목으로 CJ, 신한지주, LG화학, 포스코, 에스오일, 대한전선, 우리금융, 현대제철, SK에너지, 한국금융지주, 대한해운, 동양제철화학, 남해화학을 선정했다. 현대증권 배성형 연구원은 ...

한국경제 | 2008.07.24 00:00 | ramus

-

[BizⓝCEO] (주)컨티피아 ‥ 부동산PM 특화 "디벨로퍼 新영토 개척"

... 줄임말로 '부동산 디벨로핑의 신영토를 개척한다'는 의지가 담겨있다. ㈜컨티피아는 토지매입은 물론 상품기획에서부터 설계,시공사 선정,금융,마케팅,유지관리 등의 사업 전 과정을 총괄하는 전문 PM사다. 지난 7년간 수행해온 누계실적이 100여건에 달하고 있으며,현재 진행 중인 프로젝트도 상당수다. 주상복합,아파트,오피스,오피스텔,상가 등 전 부문에 걸쳐 풍부한 실적을 보유하고 있다. 특히 화성 동탄,판교 등 신도시의 민관합동 PF사업에서도 특화된 노하우를 발휘하며 ...

한국경제 | 2008.07.24 00:00 | 이재웅

-

[브리핑] 외국계 증권사 투자의견 정리

... 6,500원 - 자산건전성 우려 - 전북지역 경제가 다른 지역에 비해 취약한데다 전북은행의 2분기 대손충당금이 경쟁은행과 비교했을 때 최고치인 0.89%에 달했으며 앞으로 더 높아질 것으로 예상 - 전날 발표된 전북은행의 실적은 예상과 비슷했지만, 전북은행은 여전히 자기자본이익률을 10%대로 높여야 할 필요가 있음 ▶ 대한항공(003490) - UBS : 투자의견 매도, TP 33.000원 - 하반기와 내년에는 세계경제 성장둔화가 심화돼 한국 수출이 줄어들 ...

한국경제 | 2008.07.23 14:17

-

[브리핑] # 성호전자(043260)

# 성호전자(043260) - 실적 발표 임박 - 전년동기비 매출액 80%, 영업이익 450%, 순익 300% 증가 예상설(미확인)

한국경제 | 2008.07.23 13:45

-

[브리핑] 대우조선해양(042660) - 최근 후판가격 인상의 영향은 미미...삼성증권

대우조선해양(042660) - 최근 후판가격 인상의 영향은 미미...삼성증권 - 투자의견 : BUY(M) - 목표주가 : 50,000원 * 실적관련 2분기 잠정 매출액과 영업이익은 각각 2조6,257억원 및 1,896억원(영업이익률 7.2%)를 기록함. * 긍정적 측면 - 영업이익률은 7.2%로 당사의 전망치인 7.1%와 유사한 수준이며 1분기 대비 0.7%pt 하락한 수준임. - 2008년 인도예정인 22척의 수주잔고 중 2005년 ...

한국경제 | 2008.07.23 09:28

-

[브리핑] 두산중공업(034020) - 시원한 2분기 실적, 장기적인 안목으로 바라보자!...대우증권

두산중공업(034020) - 시원한 2분기 실적, 장기적인 안목으로 바라보자!...대우증권 - 투자의견 : Trading Buy - 목표주가 : 110,000원 (123,000원에서 하향) ■ 투자의견 Trading Buy 유지, 시장 상황을 고려하여 목표주가 111,000원으로 하향 두산중공업에 대한 투자의견은 Trading Buy를 유지한다. 목표주가는 불안정한 시장 상황을 고려하여 기존 123,000원에서 111,000원으로 10% 하향 ...

한국경제 | 2008.07.23 09:23