전체뉴스 141-150 / 667건

- 최신순

- 정확도순

- 과거순

-

"비싼 金 대신…" 銀 투자상품 동반 강세

... 강세를 나타냈다. 이날 유가증권시장에서 신한 레버리지 은 선물 ETN은 785원(8.79%)오른 9720원에 거래를 마쳤다. 삼성 레버리지 은 선물 ETN(8.70%), 신한 은 선물 ETN(4.46%) 등도 동반 상승했다. 이종형 키움증권 연구원은 “은 가격은 금과 은의 교환 비율을 봤을 때 역사적 저평가 상태”라며 “은 관련 종목 및 금융투자상품의 추가 상승 여력이 크다”고 말했다. 고윤상 기자 kys@hankyung...

한국경제 | 2019.09.04 17:49 | 고윤상

-

국제 은가격 폭등…은값 상승 수혜주 '주목'

... 강세를 나타냈다. 4일 유가증권시장에서 신한 레버리지 은 선물 ETN은 785원(8.79%)오른 9720원에 거래를 마쳤다. 삼성 레버리지 은 선물 ETN(8.70%), 신한 은 선물 ETN(4.46%) 등도 동반 상승했다. 이종형 키움증권 연구원은 “은가격은 금과 은의 교환비율을 봤을 때 역사적 저평가 상태”라며 “은 관련 종목 및 금융투자상품의 추가상승 여력이 크다”고 말했다. 금 가격을 은 가격으로 나눈 금·은 ...

한국경제 | 2019.09.04 15:48 | 고윤상

-

금주(7월 27일~8월 1일)의 신설법인

... 및 관련용역업) 유성구 계룡로 92, 218호 (봉명동,씨제이나인파크) ▷제이인베스트(안준성·3·부동산 매매업) 유성구 상대로 17, 305동 604호 (상대동,도안신도시한라비발디) ▷제이코어(이종형·50·하드웨어 개발 용역 및 제조 판매업) 유성구 테크노1로 75, 508호 (관평동,한밭대학교 대덕산학융합캠퍼스) ▷케이엔케이인베스트(금기문·10·부동산 임대업) 서구 도안북로 136, ...

한국경제 | 2019.08.02 09:22 | 나수지

-

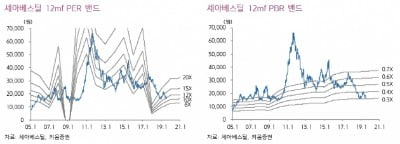

"세아베스틸, 수익성하락 마무리+밸류에이션 매력…투자의견↑"-키움

... 밸류에이션(기업가치) 매력도 높아졌다”며 투자의견을 기존 ‘시장수익률 상회(Outperform)’에서 ‘매수(Buy)’로 상향 조정했다. 목표주가는 2만1000원 유지. 이 증권사 이종형 수석연구위원은 “세아베스틸의 올 2분기 연결 영업이익은 전년 동기 대비 29% 줄어든 251억원으로 컨센서스(평균추정치)에 부합했다”면서 “계절적 성수기에도 별도 영업익은 102억원으로 키움증권 ...

한국경제 | 2019.08.02 08:11 | 김봉구

-

금속 투자 '황금비율' 기억하세요…金·銀·백금 = 5:4:1

... 불황기일수록 더 든든한 ‘안전자산’으로 통한다. 여기에 은이 30~40%, 백금을 10~20%의 비중을 이루도록 담으면 경제가 되살아날 때 더 높은 수익률을 기대할 수 있다는 게 업계 관계자들의 설명이다. 이종형 키움증권 연구원은 “현재 금 대비 은 가격은 역사적으로 가장 저평가된 상태”라며 “금·은 가격의 교환비율 변화를 봐가며 함께 투자하는 것을 고려해볼 만하다”고 말했다. ...

한국경제 | 2019.07.30 17:25 | 임현우/정소람

-

키움증권 "포스코케미칼, 2분기 실적 부진…목표가↓"

키움증권은 포스코케미칼에 대해 "2분기 실적이 예상보다 부진하다"며 목표가를 기존 7만3000원에서 6만6000원으로 내렸다. 키움증권 이종형 연구원은 "2분기 영업익이 작년 동기보다 20% 감소한 167억원으로 기대치를 밑돌았다"며 "실적 부진과 최근 업황을 반영해 내년 실적 전망을 10% 하향 조정했다"고 설명했다. 이 연구원은 원료 구매가 상승으로 생석회 사업의 수익성이 떨어졌고 자회사인 피엠씨텍의 수익도 저조한 것을 실적 부진의 이유로 ...

한국경제TV | 2019.07.18 09:00

-

키움증권 "포스코케미칼, 2분기 실적 부진…목표주가↓"

키움증권은 18일 포스코케미칼의 2분기 실적이 예상보다 부진했다며 이 회사에 대한 목표주가를 종전 7만3천원에서 6만6천원으로 내렸다. 이종형 연구원은 "포스코케미칼의 2분기 영업이익은 작년 동기보다 20% 감소한 167억원으로 시장 기대치(265억원)를 밑돌았다"며 "원료 구매가 상승으로 생석회 사업의 수익성이 떨어졌고 자회사인 피엠씨텍의 수익도 저조했다"고 설명했다. 이어 "이번 실적과 최근 업황을 반영해 올해와 내년 포스코케미칼의 실적 전망치를 ...

한국경제 | 2019.07.18 08:30 | YONHAP

-

"동국제강, 이익체력 개선…목표주가↑"-키움

... 상향하고 투자의견 매수를 우지했다. 동국제강은 2019년 2분기 영업이익 685억원을 기록할 전망이다. 키움증권 기존 추정치 592억원과 컨센서스 629억원을 상회하는 실적이다. 별도 영업이익 역시 585억원으로 예상됐다. 이종형 키움증권 수석연구원은 "1분기에 이어 철근을 중심으로 봉형강 수익성이 견조했고 환율 상승에 따른 수출마진 개선으로 냉연·도금 수익성이 예상보다 양호했다"고 설명했다. 동국제강의 2018년 별도기준 ...

한국경제 | 2019.07.12 07:25 | 오세성

-

키움증권 "현대제철 2분기 실적 부진…목표주가↓"

키움증권은 5일 현대제철이 올해 2분기에 부진한 실적을 냈을 것이라며 이 회사에 대한 목표주가를 6만원에서 5만8천원으로 내렸다. 이종형 연구원은 "현대제철의 2분기 연결기준 영업이익은 작년 동기보다 36% 감소한 2천395억원으로 시장 기대치(2천644억원)를 밑돌았을 것"이라고 추정했다. 이 연구원은 "철광석 가격이 급등하면서 생산 원가가 상승한 반면 제품 가격은 그만큼 오르지 않았다"며 "자동차 강판과 후판 등 판재류 마진이 예상보다 더 ...

한국경제 | 2019.07.05 08:38 | YONHAP

-

"포스코, 예상치 부합…실적보다 철강 가격이 중요"-키움

키움증권은 4일 포스코에 대해 "올해 2분기 실적은 컨센서스(평균전망치)에 부합할 것"이라며 목표주가(34만원)와 투자의견(매수)을 유지했다. 이 증권사 이종형 연구원은 "포스코의 2분기 영업이익은 전년 동기 대비 14% 하락한 1조800억원으로 기존 추정치 및 컨센서스(1조1100억원)에 부합한다"며 "중국을 중심으로 아시아 철강 업황이 예상보다 부진했지만 원·달러 환율 상승이 실적을 지지했을 ...

한국경제 | 2019.07.04 08:43 | 김산하