[한국경제] 뉴스 2001-2010 / 18,731건

- 최신순

- 정확도순

- 과거순

-

"삼성전자, 2분기 실적 저점…주가 하락 위험 제한적"-KB

... 부진하지만, 2분기부터는 고객사 메모리 재고가 적정 수준에 근접하며 재고 건전화 시작이 예상된다"고 밝혔다. 이어 "2분기부터 메모리 가격이 현금 원가에 진입하며 하락 둔화세가 전망되며, 추가적인 삼성전자 실적 컨센서스 하향 조정도 올 4월 1분기 실적발표를 전후해 일단락될 것으로 추정된다"고 했다. 메모리 하락 사이클에서 바닥 지표인 재고감소와 가격 하락세 둔화는 2분기부터 시작될 것으로 예상돼, 하반기 반도체 수급은 개선 추세에 진입할 ...

한국경제 | 2023.02.20 08:08 | 신민경

-

"코리안리, 일회성 제외해도 양호한 실적…목표가↑"-유안타

... 20일 코리안리에 대해 올해와 내년 이익 추정치를 상향한다면서 목표주가를 기존 8500원에서 9000원으로 높였다. 투자의견 '매수'도 유지했다. 정태준 유안타증권 연구원은 "4분기 별도 이익은 442억원으로 컨센서스(시장 추정치) 200억원과 자사 추정치 220억원을 웃돌았다"며 "호실적에 힘입어 보통주 주당 배당금은 자사 추정치 375원을 웃도는 430원을 지급했다"고 밝혔다. 그러면서 "일회성 요인으로 ...

한국경제 | 2023.02.20 07:54 | 신민경

-

어수선한 두산밥캣…영업이익 1조클럽 잔류 '빨간불' [김익환의 컴퍼니워치]

... 컸다. 하지만 그의 자리가 비면서 두산밥캣의 글로벌 사업도 차질을 빚을 전망이다. 두산밥캣의 올해 실적 전망도 밝지 않다. 이 회사는 올해 영업이익으로 작년 대비 16.2% 감소한 8978억원을 전망했다. 두산밥캣 올해 영업이익 컨센서스(증권사 추정치 평균·9169억원)보다 191억원 적은 금액이다. 두산밥캣은 올해 영업익이 감소할 것으로 전망한 데 대해 "인건비와 마케팅비용 등 비용부담이 작년보다 불어날 것으로 추산됐다"고 설명했다. ...

한국경제 | 2023.02.20 07:00 | 김익환

-

2월 셋째 주, 한경 마켓PRO가 주목한 종목과 이슈는? [위클리 리뷰]

... 전달합니다. 이번 주(2월13일~2월17일) 마켓PRO에선 에코프로비엠, 에스엠, 더블유게임즈, JW중외제약에 대한 투자 포인트를 살펴봤습니다. 이외에 하재석 NH투자증권 연구위원에게 듣는 자산배분 투자법을 비롯해 1분기 영업이익 컨센서스 바닥 찍고 반등한 종목, 슈퍼리치의 투자 현황 등 다양한 정보를 한경닷컴 독자들에게 전달했습니다. 이 종목 살까 말까-에코프로비엠, 에스엠, 더블유게임즈, JW중외제약 ✔외국인이 코스닥 대장주 '에코프로비엠' 집중 ...

한국경제 | 2023.02.18 06:00 | 류은혁

-

"올해 영업익 1조원 넘을 것"…한화솔루션 '쨍쨍'

... 한화솔루션의 올해 영업이익 추정치는 지속적으로 높아지고 있다. 증권가의 영업이익 추정치는 1조976억원(6개월 전)→1조2275억원(3개월 전)→1조3036억원(현재)으로 늘고 있는 추세다. 지난해 4분기 컨센서스를 밑도는 실적을 냈지만, 성과급 지급 등 일회성 비용을 제외하면 시장 예상치에서 크게 벗어나지 않는 수치라는 설명이다. 태양광 등 신재생에너지 사업에서 가파른 성장세가 나타나고 있다. 지난해 3500억원의 영업이익을 내며 흑자전환에 ...

한국경제 | 2023.02.17 18:04 | 성상훈

-

[마켓PRO] "경제 데이터로 설명 안 되는 주가 상승…안전채 및 퀄리티·배당주 관심"

... 매수하기보다는 위험 회피를 요구합니다. 2. 혼란의 원인은 기업의 이익입니다. 여기서 모건스탠리는 투자자들이 2020년부터 2022년까지의 결과를 기반으로 실적 추세를 예측하는 데 여전히 노력하고 있다는 점에 주목했습니다. 컨센서스 실적은 감소하고 있지만, 여전히 2022년 최종 실적이 될 것 같은 숫자들을 여전히 상회하고 있습니다. 성장이 인플레이션과 부양책으로 왜곡되었다는 점을 감안할 때 수익 회복력에 대한 이러한 추정은 위험합니다. 지난 10분기 동안 미국의 ...

한국경제 | 2023.02.17 16:00 | 한경우

-

이익 1조 시대 바라보는 '한화솔루션'…"주가 상승 기대"

... 것이란 전망이다. 올해 영업이익 추정치는 지속적으로 상향되고 있다. 증권가의 영업이익 추정치는 1조976억원(6개월전)→1조2275억원(3개월전)→1조3036억원(현재)으로 증가하고 있다. 지난해 4분기 컨센서스를 하회하는 실적을 기록하기도 했지만, 성과급 지급 등 일회성 비용을 제외하면 시장 예상치에서 크게 벗어나지 않는 수치라는 설명이다. 특히 태양광 등 신재생 산업에서 가파른 성장세가 나타나고 있다. 한화솔루션은 태양광 산업에서 ...

한국경제 | 2023.02.17 11:27 | 성상훈

-

대웅제약 "소송에 따른 불확실성 유효…목표주가↓"

... '매수'를 유지하고 목표주가를 17만원으로 낮췄다. 대웅제약은 2022년 별도 재무제표 기준 전년 대비 6.7% 증가한 2939억원의 매출을 올렸다. 영업이익은 153억원으로 38% 감소했다. 영업이익은 시장 전망치(컨센서스)를 소폭 하회했다. '펙수클루' 관련 판매관리비와 신약 임상시험 비용 집행이 주된 요인이다. 올해는 보툴리툼 톡신 제제 '나보타' 소송에 따른 어려움을 예상했다. 대웅제약은 지난 15일 메디톡스와의 민사 ...

바이오인사이트 | 2023.02.17 08:49 | 이도희

-

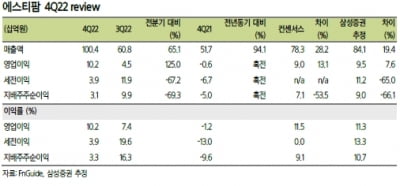

에스티팜 “작년 4분기 실적 시장 예상치 웃돌아…성장 지속”

에스티팜이 시장 전망치(컨센서스)를 넘어서는 작년 4분기 실적을 발표했다. 17일 증권가는 에스티팜이 올해도 안정적인 실적 성장을 이어갈 것으로 전망했다. 상상인증권과 삼성증권은 에스티팜에 대한 투자의견 ‘매수’를 유지했다. 목표주가는 각각 13만원과 12만원을 제시했다. 메리츠증권은 목표주가를 제시하지 않았다. 에스티팜은 2022년 4분기 연결 재무제표 기준 매출 1003억원과 영업이익 104억원을 기록했다. 전년 동기 ...

바이오인사이트 | 2023.02.17 08:39 | 박인혁

-

[마켓PRO] Today's Pick : "에코프로비엠 밸류에이션 높지 않다"는 이유는…

... 예상 수준" 목표주가 : 6만원(유지) / 현재주가 : 4만5500원 투자의견 : 매수(유지) / 유진투자증권 [체크 포인트] -작년 4분기 영업이익은 1822억원으로 직전 분기 대비 47.7% 감소했으며, 컨센서스도 밑돌아. -연말 성과급 지급 등 일회성 비용 집행으로 영업이익이 추정치에 1000억원가량 못 미쳐. 자사손상차손 발생으로 순이익도 적자전환. 다만 일회성 요인을 제외하면 예상 수준의 무난한 실적으로 평가. -올해 1분기에는 매출 ...

한국경제 | 2023.02.17 08:21 | 한경우