[한국경제] 뉴스 9571-9580 / 113,900건

- 최신순

- 정확도순

- 과거순

-

맥 못 추는 게임주…ETF 수익률 올해만 -30%

... K게임 ETF' 역시 각각 -30.07%, -29.41%의 수익률을 기록했다. 하락세의 원인으론 성장주가 불리해진 증시환경이 먼저 꼽힌다. 금리 인상기에 미래 유망 성장주보다는 당장 실적을 내는 가치주 위주의 투자가 이뤄지기 ... 부문에서 부진한 실적을 보여주고 있다. 증권사들은 단기적으로 게임주들의 반등이 쉽지 않을 것으로 보고 있다. 목표주가 역시 줄줄이 하향하는 추세다. 이날 DB금융투자는 크래프톤의 목표주가를 기존 35만원에서 31만원으로 하향 조정한다고 ...

한국경제 | 2022.04.13 13:21 | 성상훈

-

"1분기 만에 연간 수주 목표 41% 채워" 조선株 강세

조선사들의 지난 1분기 수주 성적이 예상보다 호조를 보인 덕에 조선 관련 기업들의 주가가 강세를 보이고 있다. 13일 오전 9시48분 현재 한국조선해양은 전일 대비 2100원(2.45%) 오른 8만8700원에, 현대중공업은... 강세를 보였다. 국내 조선 빅3의 지난 1분기 수주 실적에 대한 환호로 보인다. 각 조선사의 올해 연간 수주 목표 대비 지난 1분기 말 기준 달성률은 현대중공업이 26%를, 현대미포조선이 42%를, 현대삼호중공업이 90%를, 대우조선해양이 ...

한국경제 | 2022.04.13 10:05 | 한경우

-

"POSCO홀딩스, 중국 수요 따른 모멘텀 여전히 유효"-유진

... 조치에 따라 지연된 중국의 철강 수요에 따른 모멘텀이 여전히 유효하다며 투자의견 ‘매수’, 목표주가 46만원을 유지했다. 방민진 유진투자증권 연구원은 “POSCO홀딩스 주가의 핵심 요인(Key Factor)이자 ... 규제 완화를 통한 경기 방어 의지와 원재료 가격 강세에 의한 비용 압력(Cost Push)을 감안할 때 고로사의 주가 상승 모멘틈은 여전히 유효하다”고강조했다. POSCO홀딩스는 지난 1분기 연결 기준 매출 20조3000억원, ...

한국경제 | 2022.04.13 09:01 | 한경우

-

하이브, 리오프닝株로 부각…BTS 오프라인 콘서트 본격화-이베스트

이베스트투자증권은 13일 하이브에 대해 리오프닝(경기재개)으로 아이돌 그룹 BTS의 오프라인 콘서트가 본격화될 것으로 봤다. 이에 투자의견 매수와 목표주가 46만원을 제시했다. 안진아 이베스트투자증권 연구원은 "지난 3월 12일 BTS 국내 오프라인 콘서트가 신종 코로나바이러스 감염증(코로나19) 확산 이후 2년 6개월만에 개최됐다"며 "코로나19 이후 여행 이연 수요와 마찬가지로 콘서트 역시 이연 수요가 폭발적으로 증가하고 ...

한국경제 | 2022.04.13 08:56 | 류은혁

-

"SKIET, 하반기로 갈수록 실적 개선폭 커질 것"-한화

한화투자증권은 SK아이이테크놀로지(SKIET)에 대해 하반기로 갈수록 실적 개선 폭이 커질 것이라며 투자의견 '매수', 목표주가 17만원을 모두 유지했다. 이용욱 한화투자증권 연구원은 13일 "분리막 사업은 고정비 비중이 높아 저조한 가동률이 실적에 부정적 영향을 미치고 있다"며 "반대로 하반기 유럽 시장만 회복된다면 실적 개선 폭은 확대될 것"이라고 말했다. 동사의 1분기 실적은 매출액 1554억원, ...

한국경제 | 2022.04.13 08:50 | 차은지

-

"엔씨소프트, 신작 기대감 낮아…목표가 13%↓"-대신

대신증권은 13일 엔씨소프트에 대해 리니지 시리즈의 매출이 하향 안정화될 전망인 데다 출시를 앞둔 신작의 기대감도 낮아진 상황이라며 목표주가를 기존 67만원에서 58만원으로 내렸다. 다만 투자의견은 ‘매수’를 유지했다. 엔씨소프트는 지난 1분기 매출 7293억원, 영업이익 1857억원의 실적을 기록했을 것으로 대신증권은 분석했다. 직전 분기 대비 매출은 4% 줄지만, 영업이익은 70% 증가한다는 추정치다. 이지은 대신증권 ...

한국경제 | 2022.04.13 08:29 | 한경우

-

LG유플러스, 1분기 실적 추정치 하회 예상…사업 성장은 지속-삼성

삼성증권은 13일 LG유플러스에 대해 1분기 영업이익이 컨센서스를 하회하겠지만 본연의 통신 사업 경쟁력 강화로 성장을 지속해 나갈 것으로 분석했다. 이에 투자의견은 매수, 목표가는 1만9000원을 유지했다. 최민하 삼성증권 연구원은 "1분기 연결 매출액이 3조5529억원(전년 동기비 +4.0%), 영업이익은 2571억원(-6.7%)로 예상돼 시장 컨센서스 2714억원을 5% 밑돌 것"이라고 밝혔다. 감익이 예상되는 이유는 단말 ...

한국경제 | 2022.04.13 08:23 | 류은혁

-

"스튜디오드래곤, 올해 글로벌 확장 재개 전망"-NH

NH투자증권은 스튜디오드래곤에 대해 글로벌 확장이 재개될 것이라며 투자의견 '매수', 목표주가 13만원을 모두 유지했다. 이화정 NH투자증권 연구원은 13일 "올해 최대 32편의 라인업이 예정된 가운데 글로벌 온라인동영상서비스(OTT) 오리지널이 확대됨에 따라 글로벌 흥행 레퍼런스도 강화될 전망"이라며 "뿐만 아니라 현지 콘텐츠 직접 제작 및 스튜디오 모델 현지화를 통한 중장기적 성장 동력도 풍부하다"고 ...

한국경제 | 2022.04.13 08:21 | 차은지

-

“인터로조, 1분기 영업이익 시장 예상치 웃돌 것”

이베스트투자증권은 13일 인터로조에 대해 올 1분기 제품 호실적을 기반으로 영업이익이 시장 예상치(컨센서스)를 웃돌 것으로 전망했다. 투자의견 ‘매수’, 목표주가 4만4000원을 유지했다. 1분기 매출은 290억원, 영업이익은 66억원으로 각각 전년 동기 대비 19%와 42% 증가할 것으로 봤다. 영업이익은 컨센서스를 웃돌 것이란 예상이다. 영업이익률은 광고비 등 변동비성 비용 통제로 23% 달성이 가능할 것으로 전망했다. ...

한국경제 | 2022.04.13 08:18 | 이도희

-

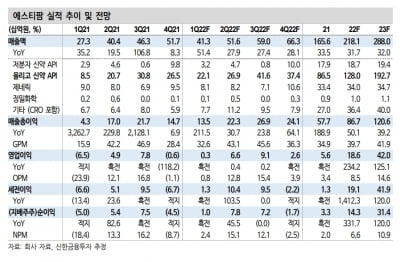

“에스티팜, 올 1분기 실적 개선 가능할 것”

신한금융투자는 13일 에스티팜에 대해 올 1분기에 큰 폭의 실적 개선이 이뤄질 것으로 전망했다. 향후에도 분기 실적이 점진적으로 늘어날 것으로 기대했다. 투자의견 ‘매수’를 유지하고 목표주가를 14만원으로 낮췄다. 에스티팜의 2022년 연결 재무제표 기준 1분기 매출은 413억원, 3억원으로 추정된다. 매출은 전년 동기 대비 51.4% 증가하고, 영업이익은 흑자전환할 것이란 예상이다. 장세훈 연구원은 “1분기가 ...

바이오인사이트 | 2022.04.13 08:10 | 김예나