전체뉴스 60991-61000 / 66,851건

- 최신순

- 정확도순

- 과거순

-

빛과전자 1Q 사상 최고 실적..대신증권

... 부담으로 횡보 조정을 보이고 있지만 매물의 상당 부분이 이미 소화됐다고 판단했다. 향후 수급부담을 벗어나 펀더멘털에 따른 탄력적 주가 흐름을 보일 것으로 예상하고 매수 투자의견과 목표가 1만6,500원 유지. 일본 초고속 인터넷 시장에서 FTTH 시장 점유율이 상승 추세를 보이고 있어 사상 최고 수준의 1분기 실적과 20% 이상의 영업이익률이 기대되는 등 펀더멘털이 매력적이라고 진단했다. 한경닷컴 김희수 기자 hskim@hankyung.com

한국경제 | 2004.04.01 00:00 | parkbw

-

[관심주] 극적인 턴어라운드 삼성SDI

... 신사업도 지난해 본궤도에 올라섰다. 동부증권은 PDP부문의 경우 최근 수요가 감소하면서 모멘텀이 둔화됐지만 판매량과 가격은 여전히 호조세라고 설명했다. 그렇다고 기존 사업이 애물단지로 전락한 것은 아니다. 시장규모가 축소되면서 이익률이 저하되고 있지만 CPT의 대형화와 해외 생산비중 확대로 안정적인 출하가 이뤄지고 있다. CRT부문의 이익을 지속시키는 원동력이 TV용 CPT임을 감안하면 유로2004와 아테네올림픽 특수도 기대된다. 지난해 삼성SDI 주가는 1백% ...

한국경제 | 2004.03.31 00:00

-

성신양회 영업익률 둔화 전망..중립..LG증권

31일 LG투자증권 이창근 연구원은 민간 건축경기의 하락으로 지난해 7.3%를 기록했던 시멘트 내수증가율이 올해 1.2%로 둔화될 것으로 전망했다. 또 유연탄 가격 급등에 따라 지난 1999년부터 상향 추세를 보였던 성신양회의 영업이익률은 지난해 24.1%를 기점으로 올해와 내년 연평균 21.8%로 줄어들 것이라고 전망했다. 아울러 보통주 발행주식수 대비 19.1%에 해당하는 BW부문이 미해결돼 중립 의견을 유지한다고 밝혔다.목표가 2만350원. 한경닷컴 장원준 ...

한국경제 | 2004.03.31 00:00 | ch100sa

-

인탑스,실적개선대비 지나친 저평가..대우

31일 대우증권 김운호 연구원은 인탑스에 대해 효율적인 불량률 관리,외주업체 관리 효율성 증가 등이 영업이익률에 긍정적 영향을 미치면서 빠른 폭의 실적 개선이 나타나고 있다고 평가했다. 실적개선 대비 현 주가가 지나치게 저평가돼있다고 판단하고 투자의견 매수를 유지. 목표가는 올해 예상 주당순익에 PER 11.2배를 적용한 2만3,600원으로 제시했다. 한경닷컴 김희수 기자 hskim@hankyung.com

한국경제 | 2004.03.31 00:00 | hskim

-

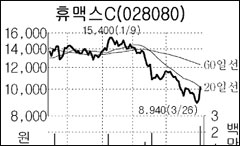

휴맥스 성장모멘템 될까 '관심'

... 불과하다"며 "이날 주가 급등은 낙폭과대에 따른 기술적 반등으로 받아들여야 한다"고 말했다. 올해 LCD TV가 휴맥스 전체 매출에서 차지하는 비중은 5% 정도에 불과해 실적에는 거의 기여하지 않는다는 것. 또 경쟁 심화로 이익률이 많이 떨어졌지만 셋톱박스의 매출총이익률은 25%대인 반면 LCD TV의 이익률은 5% 정도라고 지적했다. 즉 조립생산 성격이 강한 LCD TV의 이익률이 현저히 낮아 이익모멘텀이 되기 힘들다는 설명이다. 이태진 동양종금증권 ...

한국경제 | 2004.03.30 00:00

-

대우조선, 실적개선에도 주가는 약세

... 대우조선 주가는 1.6% 떨어진 1만2천3백원을 기록하며 이틀째 하락세를 보였다. 이 회사의 지난 2월 순이익은 2백70억원으로 전년 동기보다 34.4% 증가했다. 영업이익은 28% 늘어난 3백29억원을 기록,매출액 대비 영업이익률이 8%대를 회복했다. 전문가들은 2월 실적은 만족스럽지만 향후 추세에 대한 확신이 부족하기 때문에 주가가 힘을 내지 못하고 있다고 설명했다. 증권사의 전망도 엇갈리고 있다. JP모건은 이날 대우조선해양의 2월 실적 개선을 ...

한국경제 | 2004.03.30 00:00

-

아모텍 1분기 견고..매수유지..동부證

동부증권이 아모텍에 대해 매수를 유지했다. 30일 박주평 동부 연구원은 아모텍 분석자료에서 1분기 실적이 견고할 것으로 기대한 가운데 30%에 가까운 영업이익률을 시현할 것으로 전망했다. 단가 인하로 인한 부(-)의 효과가 규모의 경제와 수율 개선으로 인한 정(+)의 효과에 의해 상쇄될 것으로 판단. 목표주가 2만9,000원으로 매수 유지. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2004.03.30 00:00 | parkbw

-

금호전기 2월 실적 예상보다 대폭 호전..동부

29일 동부증권 이민희 연구원은 금호전기 2월 실적이 CCFL 출하 호조에 힘업이 대폭 호전됐으며 특히 전체 영업이익률은 24.4%로 크게 개선됐다고 평가했다. 또 CCFL 영업이익률은 30% 후반대까지 상승한 것으로 추정. 이 연구원은 1분기 CCFL 출하량이 1천2백만개를 넘을 전망이며 영업이익은 예상치 64억원을 크게 상회한 86~90억원에 이를 것으로 기대했다. 실적 전망치를 상향 조정할 계획이며 투자의견 매수를 유지했다.목표가 5만6,000원. ...

한국경제 | 2004.03.29 00:00 | ch100sa

-

[Bear & Bull] STS반도체

... 매력적인 투자요건을 갖추고 있다. 삼성증권이 제시한 적정주가는 1만1천8백원이다. ◆신중론=디게이트반도체와의 합병으로 플래시메모리부문에 진출했지만,주가의 급등을 기대하긴 어렵다. 우선 플래시메모리부문은 높은 매출성장에도 불구,이익률이 지속적으로 떨어질 전망이다. 삼성전자와 도시바가 양분하고 있는 NAND플래시메모리 시장에 인피니언 하이닉스 등이 참여해 경쟁이 치열해지고 있다. 이는 단가인하를 촉발시켜 이익률 저하가 예상된다. 또 삼성전자라는 안정적인 수요처를 ...

한국경제 | 2004.03.29 00:00

-

현대증권..한미약품 적정가 4만4000원으로↑ 매수

... 조윤정 연구원은 한미약품에 대해 제네릭의약품의 시장지배력이 더욱 강화되고 있다고 평가하고 적정가를 4만4,000원으로 상향 조정하고 매수 의견을 유지했다. 1,2월 매출 호조세를 반영해 올해 영업이익을 당초 예상치 대비 2.8% 상향 조정. 주력제품 매출 증가에 따른 원가율 하락및 영업레버리지 효과가 나타나면서 올해 영업이익률은 지난해 10.8%에서 15.2%로 상승할 것으로 추정했다. 한경닷컴 김희수 기자 hskim@hankyung.com

한국경제 | 2004.03.29 00:00 | hskim