전체뉴스 26501-26510 / 30,465건

- 최신순

- 정확도순

- 과거순

-

세아베스틸 목표가 내리나 매수..미래에셋

미래에셋증권이 세아베스틸 투자의견을 매수로 유지했다. 16일 미래에셋 이은영 연구원은 2분기 실적이 기대치를 하회했다고 평가하고 연간 영업이익과 주당순익 전망을 내려잡았다. 중국산 저급재의 공세나 완성차 업체들의 소싱 다변화 움직임 등도 넘어야할 산이라고 지적. 이에 따라 목표주가를 2만3000원에서 2만원으로 낮췄다. 그러나 투자완료에 따른 매출 확대와 이익 개선은 내년까지 이어질 것으로 예상된다면서 투자의견은 매수로 유지했다. 한경닷컴 ...

한국경제 | 2006.08.16 00:00 | serew

-

기업실적 회복 내년 1분기부터..철강 매력 돋보여

... 다만 하반기 경기둔화를 감안할 경우 연말까지 기업실적 하향 추세가 이어지다 내년 1분기부터 완만한 회복국면에 진입할 것으로 기대. 업종별로 은행,철강,에너지,조선업종이 2분기중 시장 컨센서스를 충족한 실적을 내놓은 것으로 진단했다.반면 유틸리티,운송,IT 등은 환율과 고유가로 시장 기대치에 미달. 한편 밸류에이션 측면에서 철강업종이 단연 돋보인 가운데 은행도 유리해 보인다고 분석했다. 한경닷컴 박병우 기자 parkbw@hankyung.com

한국경제 | 2006.08.16 00:00 | parkbw

-

"대상, 하반기 실적 개선 지속..매수"-현대증권

...대증권은 대상에 대해 하반기 실적 개선 추세가 이어질 것이라며 매수 의견을 유지했지만 개선폭이 기대 수준을 밑돌 것이라는 점에서 적정주가를 2만1000원에서 1만8400원으로 내렸습니다. 정성훈 연구원은 2분기 실적이 시장 기대치를 밑돌았으나 회계기준 변경 등에 따른 것으로 일시 비용을 감안할 때 실적 개선 추세는 유효한 것으로 평가했습니다. 그는 전방산업 회복과 설탕 대체수요 증가로 전분당 매출 성장이 유지되는 등 하반기에도 양호한 개선 추세가 지속될 ...

한국경제TV | 2006.08.16 00:00

-

대상 2분기 실적 실망-목표가 낮춰..삼성

삼성증권이 대상의 실적 전망치와 목표주가를 낮췄다. 16일 삼성 정홍택 연구원은 일회성 비용 발생으로 2분기 실적이 자사 및 시장 기대치를 대폭 하회하는 실망스러운 수준을 기록했다고 평가했다. 이를 반영해 올해와 내년 주당순익 전망을 각각 25%와 21% 하향 조정. 목표주가도 2만원에서 1만6000원으로 내렸다. 다만 대상식품 합병으로 인한 시너지 및 ERP 도입 효과가 내년부터 본격화될 것으로 기대된다는 점 등에서 투자의견은 매수로 유지. ...

한국경제 | 2006.08.16 00:00 | serew

-

현대,"대상..하반기 실적 개선추세 지속"

현대증권 정성훈 연구원은 16일 대상에 대해 하반기에도 실적 개선 추세가 지속될 것으로 내다보고 매수 의견을 유지했다. 2분기 실적이 시장 기대치를 하회했으나 이는 회계기준 변경 등에 따른 것이라고 설명했다. 일시 비용을 감안할 때 실적 개선 추세는 유효한 것으로 평가. 전방산업 회복과 설탕 대체수요 증가로 전분당 매출 성장이 유지되는 등 하반기에도 양호한 개선 추세가 지속될 것으로 전망했다. 다만 개선폭이 기대 수준을 다소 밑돌 것으로 보여 ...

한국경제 | 2006.08.16 00:00 | parkbw

-

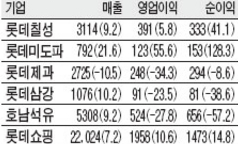

롯데그룹 2분기 성적 '한숨소리' … 미도파·롯데칠성만 활짝 웃어

롯데그룹의 2분기 실적이 대체로 부진한 것으로 나타났다. 롯데미도파 롯데칠성 등은 비교적 선전했지만 주력업체인 롯데쇼핑이 다소 실망스러운 수준을 나타낸 것을 비롯해 호남석유 롯데삼강 롯데제과 등도 기대치에 미치지 못했다. 15일 증권선물거래소에 따르면 호남석유는 2분기에 매출 5308억원을 나타내 전년 동기보다 9.2% 증가했다. 하지만 영업이익과 순이익은 각각 524억원,656억원으로 지난해 같은 기간에 비해 27.8%,57.2% 급감했다. 1분기 ...

한국경제 | 2006.08.15 00:00 | 고경봉

-

[마켓리더의 증시진단] 미래에셋자산운용 구재상 대표‥"실적 뚝심株가 대접 받을것"

... 힘입어 세계경제는 내년 2분기부터 오름세로 돌아서고 주가도 이를 선반영할 것으로 예상했다. 하지만 한국 증시가 이제 절대 저평가 국면을 벗어난 까닭에 지난해처럼 50%씩 오르기를 바라는 것은 무리이며 금리의 2~3배 정도로 기대치를 낮춰야 한다고 덧붙였다. 외국인 매도에 대해선 "미 금리인상이 중단되면 매도 규모가 감소할 것"이라며 "외국인지분율이 현재 39% 정도인데 35% 안팎까지 서서히 낮아지면서 국내자금이 외국인 매물을 무난히 소화해내면 증시 안정성도 그만큼 ...

한국경제 | 2006.08.15 00:00 | 백광엽

-

[브리핑] 외국계 증권사 투자의견 정리

... 최근 상대적으로 부진했던 주가가 향후 긍정적 흐름을 보일 것으로 예상 - 상승 여력이 33%로 가장 뛰어남 * 골드만삭스 : - 영업외 수지 개선으로 예상치를 넘는 2분기를 기록 - 그러나 일회성 항목을 제외하면 시장 기대치와 비슷 - 취약한 선박사이클 노출도가 높아 부정적 의견. * 크레디스위스(CS) : 투자의견 시장상회, TP 120,000원 - 2분기 실적을 통해 가장 매력적인 조선업체임을 다시 확인 - LNGC에만 초점을 맞추는 게 ...

한국경제 | 2006.08.14 13:46

-

한화,동양제철화학 2Q 영업익 시장 기대치 충족

14일 한화증권 이광훈 연구원은 동양제철화학에 대해 2분기 영업이익이 시장 기대치를 충족했다며 시장상회 의견을 유지했다. 2분기 영업이익이 석탄화학을 원료로 한 벤젠과 카본블랙 등의 제품가격 강세에 힘입어 지난해 같은 기간에 비해 21.3% 늘어났다고 소개했다. 매출도 국제유가 강세로 인한 유기화학 제품가격 상승으로 전년동기대비 14.3% 증가했다고 설명. 이어 47만평에 달하는 인천공장 개발 시 대규모 부동산 개발 차익이 예상된다는 점과 전자재료 ...

한국경제 | 2006.08.14 00:00 | mjh

-

큐릭스 이익성장+M&A 매력 보유..삼성

14일 삼성증권 최영석 연구원은 큐릭스에 대한 투자의견 매수와 목표주가 9만5000원을 유지했다. 디지털 서비스 가입자가 꾸준히 증가하면서 케이블 TV 부문의 매출이 예상보다 호조를 보여 2분기 실적이 기대치를 상회했다고 평가. 향후에도 디지털 가입자 증가에 따른 이익 성장이 지속될 것으로 기대했다. 앞으로 1~2년간 업계 구조조정의 핵심 기업으로 M&A 가능성이 상존해 지속적인 관심이 필요하다고 조언했다. 한경닷컴 강지연 기자 ...

한국경제 | 2006.08.14 00:00 | parkbw