[한국경제] 뉴스 191-200 / 25,973건

- 최신순

- 정확도순

- 과거순

-

[마켓PRO] Today's Pick : "휴젤, 먼저 미국 갑니다"

... [투자 포인트] -셀트리온헬스케어에 제품을 공급하는 12월에는 합병 이미 확정. 4분기 실적 의미 없음 -올해 매출 3조3928억원, 영업이익 6001억원 추정. 상반기 고가 재고로 원가율 높을 것 -2분기 미국 짐펜트라 대형 PBM社 등재. 짐펜트라 매출 효과 발생 시점부터 매출 개선 -밸류에이션 부담↓. 25년 영업이익 1.2조원, 26년 1.8조원 기준 밸류에이션 접근 필요 이지효 기자 jhlee@hankyung.com

한국경제 | 2024.03.04 08:22 | 이지효

-

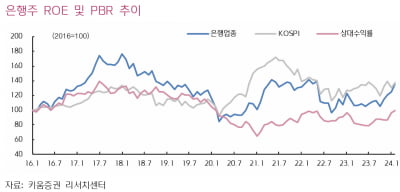

"은행주, 여전히 낮은 PBR…기대감 유효"-키움

... 있다"며 "주가 등락 이후 은행업종 PBR은 올해 말 주당순자산가치(BPS) 기준으로 시가총액 가중평균 0.39배, 단순평균 0.35배다. 절대값으로도 낮지만 자기자본이익률(ROE) 전망치 9.1%를 감안하면 평가가치(밸류에이션)상 부담은 적다"고 밝혔다. 그는 "주가가 단기간에 가파르게 상승한 느낌을 줄 수도 있겠지만 최근 4년간 원래 움직이던 PBR 범위 내에서 빠르게 움직인 정도로 볼 수도 있다"며 "은행주 주가는 ...

한국경제 | 2024.03.04 08:13 | 신민경

-

"와이지엔터, 블랙핑크 불확실성…목표가↓"-하나

하나증권은 4일 와이지엔터테인먼트의 목표주가를 기존 7만8000원에서 6만4000원으로 낮춰 잡았다. 블랙핑크 활동 유무에 따른 실적 변동 가능성을 반영했다. 다만 밸류에이션은 저평가돼 있다며 투자의견은 '매수'를 유지했다. 이 증권사 이기훈 연구원은 "2024년 약 500억원, 2025년 약 900억원으로 영업이익 전망을 조정했다"며 목표주가 조정 배경을 설명했다. 이 연구원은 "최근 최대주주가 4...

한국경제 | 2024.03.04 07:32 | 신현아

-

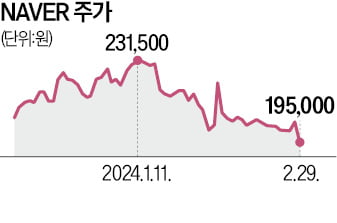

中 e커머스 습격에 네이버 '흔들'

... 증가율이 8%에 그칠 것으로 내다봤다. 작년 증가율은 35.7%였다. 목표주가는 32만원에서 30만원으로 내렸다. 네이버는 주가수익비율(PER)이 40배에 달하는 고성장주다. 구글의 모회사 알파벳, 아마존(이상 PER 25배)보다 밸류에이션(실적 대비 주가 수준)이 높다. 성장성에 의문이 제기되면 주가가 흔들릴 수밖에 없는 구조다. 오는 6월로 예상되는 네이버웹툰의 미국 상장도 주가 상승 요인으론 보기 힘들다는 분석이 나온다. 한국투자증권은 네이버웹툰의 적정 가치를 ...

한국경제 | 2024.03.03 18:06 | 최만수

-

"네이버 주가가 왜 이래"…中직구앱 습격에 '비상' [최만수의 스톡 네비게이션]

... 성장률이 8%에 그칠 것으로 내다봤다. 작년 성장률은 35.7%였다. 목표주가는 32만원에서 30만원으로 내렸다. 네이버는 주가수익비율(PER)이 40배에 달하는 고성장주다. 구글의 모회사 알파벳, 아마존(이상 PER 25배)보다 밸류에이션(실적 대비 주가수준)이 높다. 성장성에 의문이 제기되면 주가도 흔들릴 수밖에 없는 구조다. 다만 중국 이커머스 업체들의 침투가 네이버 단기 실적에 부정적인 것만은 아니라는 분석도 있다. 이들이 본격적으로 광고비를 늘리면 네이버 ...

한국경제 | 2024.03.03 15:19 | 최만수

-

방탄소년단도 없는데…하이브, 어떻게 매출 2조 가능했나 [연계소문]

... 98만9268장을 기록하면서 전작 '언포기븐(UNFORGIVEN)' 초동 125만8001장보다 크게 감소했다. 이를 두고 이기훈 하나증권 연구원은 "실적 전망은 그대로이나 앨범 성장 둔화에 따른 산업의 밸류에이션(실적 대비 주가 수준) 하락으로 목표주가를 조정했다"며 하이브의 목표 주가를 기존 34만5000원에서 31만5000원으로 내려 잡았다. 다만 음반 감소와 달리 음원 스트리밍은 성장세라는 점에 주목할 필요가 있다. ...

한국경제 | 2024.03.02 22:01 | 김수영

-

"1000만원 넣었으면 1억 버네"…2년새 10배 오른 '이 주식' [신현아의 IPO 그후]

... 매출액을 넘어서는 원년이 될 것으로 기대된다"고 분석했다. 가온칩스 관계자도 "실적 성장에 대해선 자신하고 있다"고 강조했다. 곽민정 연구원은 "가온칩스는 글로벌 디자인하우스와 비견될 만한 높은 기술력 확보, 초미세 공정을 이용한 차량용과 AI 반도체 위주 포트폴리오, 지속적인 수주 모멘텀으로 높은 밸류에이션을 받는 것이 타당하다"고 말했다. 신현아 한경닷컴 기자 sha0119@hankyung.com

한국경제 | 2024.03.02 07:00 | 신현아

-

"HD현대일렉트릭, 전력기기 호황 당분간 이어진다…목표가↑"-NH

... 매출액은 3조2790억원을 달성할 것으로 봤다. 작년 대비 21.3% 늘어난 수치다. 그는 "한국전력도 올해부터 설비투자를 늘릴 계획"이라며 "HD현대일렉트릭의 주가수익비율(PER)은 역사적 상단에 위치한 상황이지만 5월 MSCI 편입 기대감, 현재 업황과 실적 전망 등을 감안하면 이 같은 밸류에이션(실적 대비 주가 수준)은 유지될 것"이라고 전망했다. 진영기 한경닷컴 기자 young71@hankyung.com

한국경제 | 2024.02.29 08:57 | 진영기

-

[마켓PRO] Today's Pick : "현대차 저PBR 정책 기대감 지속"

... 외형 성장과 이익 개선을 경험 중. 이는 업체들의 증설 수준이 노후설비 교체와 재생에너지 증설 등 늘어나는 수요를 적시에 충족하지 못해 수급 불균형이 지속 중이기 때문 -12개월 이동평균 EPS(컨센서스) 기준 PER은 14배로 밸류에이션상 역사적 고점. 국내외에서 긍정적인 업황이 지속되는 가운데 늘어나는 수주와 실적, 수급 상황 등을 감안하면 현재의 밸류에이션은 유지될 수 있는 수준. -HD현대일렉트릭에 대해 투자의견 매수를 유지하며, 목표주가는 14만5000원으로 ...

한국경제 | 2024.02.29 08:51 | 배태웅

-

'에스파' 카리나 열애설 영향?…에스엠 주가 급락에 '술렁'

... 떨어졌다. 증권가는 엔터 대장주인 하이브가 지난해 사상 최대 실적을 발표했음에도 올해 음반 시장 둔화가 예상된다며 목표주가를 잇따라 내렸다. 이기훈 하나증권 연구원은 "실적 전망은 그대로이나, 앨범 성장 둔화에 따른 산업의 밸류에이션(실적 대비 주가 수준) 하락으로 목표주가를 13% 내린다"고 밝혔다. 엔터주들은 이 같은 주가 부진을 타개하기 위해 주주환원 정책을 확대하고 있다. 에스엠은 이달 초 이사회를 열고 주주가치 제고를 위해 약 281억원 ...

한국경제 | 2024.02.27 13:46 | 노정동