[한국경제] 뉴스 1-10 / 3,230건

- 최신순

- 정확도순

- 과거순

-

韓, 여전한 '아파트 불패신화'…"가계 자산 80% 부동산 몰빵"

... 성공했다. 부모 세대의 경험은 3040세대로 이어져 ‘부동산 몰빵’을 더 심화시켰다. 퇴직연금을 비롯한 노후를 뒷받침할 재원을 헐어 부동산에 쏟아붓고 있다. 하지만 저출산·고령화로 인한 구조적인 ... 30대의 순자산은 오히려 5.2% 줄었다. 안 그래도 3040세대의 노후 기반은 허약하다. 5060세대는 국민연금의 혜택을 누릴 수 있지만 3040세대는 그렇지 못하다. 보험료율과 소득대체율을 각각 현행 9%, 40%로 유지하면 ...

한국경제 | 2024.04.17 18:42 | 김익환/최만수

-

은행 '연금 고수' 수익률은 5년간 74%

은행권 퇴직연금 적립금이 사상 처음 200조원을 돌파했다. 증권사와 보험사를 중심으로 한 연금 투자(약 180조원) 열기가 은행권으로 번지면서다. 노후 대비를 원하는 이들이 원금 보장 상품에 묵혀두던 자금을 본격적으로 굴리기 시작했다는 ... 분석했다. 대신 연금 고수들은 투자 상품 비중을 60% 수준으로 제한했다. 급격한 수익률 하락을 방어하기 위해 저축은행 정기예금, GIC(이율보증형보험), 주가연계파생결합사채(ELB) 등 원금 보장 및 채권 상품에 40%를 분산 ...

한국경제 | 2024.03.26 18:38 | 박재원

-

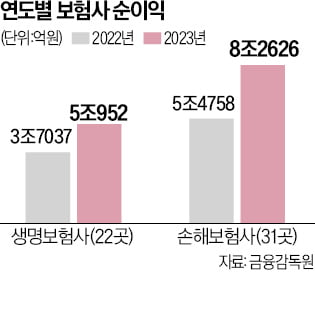

작년 보험사 순익 13.4조 사상 최대

지난해 보험사들이 13조원을 웃도는 순이익을 기록하면서 사상 최대 실적을 냈다. 하지만 부동산 프로젝트파이낸싱(PF) 부실 영향으로 부실채권은 증가한 것으로 집계됐다. 26일 금융감독원에 따르면 생명보험사 22곳과 손해보험사 ... 가입자로부터 거둬들인 보험료는 총 125조2017억원으로 전년 대비 4.2%(5조929억원) 증가했다. 생보사들은 보장성보험 위주로 판매하면서 저축성·변액보험·퇴직연금 판매를 대폭 줄였다. 생보사가 거둬들인 전체 ...

한국경제 | 2024.03.26 18:20 | 최한종

-

"투자는 적립식 펀드부터 시작하세요"

... 번째 원칙은 ‘보험상품은 본인의 소득 수준, 가입 목적 등을 충분히 고려해 가입하라’다. 추천에만 의존하지 말고 본인 소득에 비해 보험료가 부담스럽지 않은지, 보험계약을 장기간 유지할 수 있는지 살펴보라는 조언이다. 노후자금이 목적이라면 보장성보험(실손의료보험 등)이 아니라 연금보험같은 저축성보험을 선택해야 한다. 저축성보험은 비과세 요건(10년 이상 유지 등)을 충족하면 이자소득세를 면제받을 수 있다. 다만 중도해지하면 원금 ...

한국경제 | 2024.03.20 16:19 | 강현우

-

올해 '코스피 3000' 간다…닥터둠 "저축 말고 이걸 사라" [한국증시 2.0: K프리미엄으로②]

... 지금도 저렴하다고 본다. 게다가 주가 변동폭이 적고 배당률이 높다. 오죽하면 예금 금리보다 배당 수익률이 더 높으니 은행 가서 저축하지 말고 은행 주식을 사라고 하겠나." ▷반대로 투자에 유할 종목이 있다면. "보험주 투자는 조심할 필요가 있다. 저PBR주로 같이 묶여있지만, 장기적인 성장성이 떨어지고 있어서다. 최근 가계 금융자산 중 예금보험과 연금 비중이 지난해 3분기 기준 27%까지 떨어졌다. 한때 32%였지만 점차 낮아지는 추세다. 또 지난해 1~11월 간 ...

한국경제 | 2024.03.19 07:00 | 노정동/성진우

-

매매차익 비과세…브라질 국채, 고액 자산가에 인기

... 현지 통화로 매수할 경우 환리스크가 있기 때문에 환율 흐름을 같이 봐야 한다. 전통적인 방카슈랑스(은행 판매 보험) 상품도 주목할 만하다. 고금리 여파로 저축·연금보험은 4%대 확정금리를 장기로 주면서 과세이연이 가능하다. ... 피할 수 있다. 연금 수령을 늦출 경우에는 80~90세까지도 이자를 금융소득에 포함시키지 않을 수 있고, 이자를 연금으로 수령하면 과표 분산을 통한 절세가 가능하다. 변액저축(연금)상품으로는 평생 비과세로도 운용할 수 있다. 민병혁 ...

한국경제 | 2024.03.17 18:03

-

'세테크'가 최고의 재테크…세금 줄이는 금융상품은

... 현지 통화로 매수할 경우 환리스크가 있기 때문에 환율 흐름을 같이 봐야 한다. 전통적인 방카슈랑스(은행 판매 보험) 상품도 주목할 만하다. 고금리 여파로 저축·연금보험은 4%대 확정금리를 장기로 주면서 과세이연이 가능하다. ... 피할 수 있다. 연금 수령을 늦출 경우에는 80~90세까지도 이자를 금융소득에 포함시키지 않을 수 있고, 이자를 연금으로 수령하면 과표 분산을 통한 절세가 가능하다. 변액저축·연금 상품을 통해 평생 비과세로도 운영할 수 ...

한국경제 | 2024.03.16 16:22

-

"돈 빨리 모으고 싶다면"…신입사원들 알면 득이 되는 '꿀팁'

... 연휴를 맞아 금융감독원이 정리한 '신입사원의 금융상품 현명하게 가입하기' 요령을 소개한다. 보장성보험은 만기환급금 확인 소득이 생기면 주위에서 보험 가입을 권유하는 경우가 생긴다. 하지만 자신에게 맞는 보험을 찾는 ... 보험료가 부담스럽지 않은지, 보험계약을 장기간 유지할 수 있는지 살펴보라는 조언이다. 노후자금이 목적이라면 보장성보험(실손의료보험 등)이 아니라 연금보험같은 저축성보험을 선택해야 한다. 저축성보험은 비과세 요건(10년 이상 유지 등)을 ...

한국경제 | 2024.02.11 18:10 | 강현우

-

'3층 연금' 쌓아 노후 준비해야

... 최대 50%까지 감액될 수 있다. 연금 개시 이후 5년이 지나면 소득이 초과하더라도 수령액이 줄지 않는다. 다음으로 준비할 게 퇴직연금이다. 근로소득자와 개인사업자는 연금저축과 개인형 퇴직연금(IRP)을 같이 활용하면 연 최대 900만원 세액공제를 받을 수 있다. 개인사업자는 별도 퇴직금이 없기 때문에 퇴직연금을 알아서 준비해야 한다. 국민연금과 퇴직연금의 부족한 부분은 개인연금으로 준비해야 한다. 생명보험사 개인연금 상품은 가입 요건에 따라 ...

한국경제 | 2024.02.04 18:10

-

"은퇴 후에도 걱정이 없겠네"…노후 든든해진다는 '3층 연금'

... 감액될 수 있다. 연금 개시 이후 5년이 지나면 소득이 초과하더라도 수령액이 줄지 않는다. 다음으로 준비할 게 퇴직연금이다. 근로소득자와 개인사업자는 연금저축과 개인형 퇴직연금(IRP)을 같이 활용하면 연 최대 900만원 세액공제를 ... 알아서 준비해야 한다. 소득공제도 받을 수 있는 노란우산 공제와 같이 가입하면 노후 준비에 도움이 된다. 국민연금과 퇴직연금의 부족한 부분은 개인연금으로 준비해야 한다. 생명보험사 개인연금 상품은 가입 요건에 따라 차익에 대해 ...

한국경제 | 2024.02.03 20:28