전체뉴스 140211-140220 / 171,409건

- 최신순

- 정확도순

- 과거순

-

[브리핑] 현대중공업(009540) - 높은 단가의 수주잔량 확보로 중장기 수익성 상승세 전망...우리투자증권

현대중공업(009540) - 높은 단가의 수주잔량 확보로 중장기 수익성 상승세 전망...우리투자증권 - 투자의견 : Buy - 목표주가 : 118,000원 ● 조선과 엔진부문의 호조로 5월 영업실적도 급증세 시현 현대중공업에 대한 Buy 투자의견을 유지하며, 목표주가 118,000원도 유지한다. 동사의 5월 매출액은 전년동월대비 12.2% 증가한 1조 83억원을 기록했다. 1~5월 누계 매출액은 전년동기대비 19.6% 증가한 4조 8,440억원을 ...

한국경제 | 2006.06.30 08:36

-

[브리핑] 하이트맥주(000140) - 일년만의 외출...한국투자증권

하이트맥주(000140) - 일년만의 외출...한국투자증권 - 투자의견 : 매수 (상향) - 목표주가 : 110,000원(하향) ■ 목표주가 110,000원, 투자의견 '매수'로 상향 매수 추천하는 이유는 첫째, 내재 가치대비 주가 과도하게 하락했고, 둘째, 맥주 판매가 1년만에 증가세로 반전했으며, 셋째, 하반기 이후 물류센터 통합등 영업시너지가 가시화되고, 2007년초 제품가격 인상이 예상되는 등 중장기적 영업환경이 개선될 것으로 예상되기 ...

한국경제 | 2006.06.30 08:23

-

[브리핑] NHN(035420) - 무상증자와 검색업체 인수는 주가에 긍정적...삼성증권

NHN(035420) - 무상증자와 검색업체 인수는 주가에 긍정적...삼성증권 - 투자의견 : BUY(M) ● 200% 무상증자와 검색업체 인수는 주가에 긍정적 : 전일 발표한 200%의 무상증자와 검색업체인 첫눈의 지분 ... 필요불가결한 의사결정인 것으로 판단됨. ※ 타 증권사 NHN 투자의견과 목표주가 - 우리투자 : 투자의견 Buy, 목표주가 397,000원 - 미래에셋 : 투자의견 매수, 목표주가 367,000원 - 현대 : 투자의견 매수, 적정주가 ...

한국경제 | 2006.06.30 08:08

-

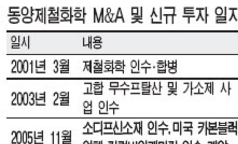

"동양제철화학 新성장동력 확보"… 원료 폴리실리콘사업 진출

... 사업 다각화는 동양제철화학의 새로운 성장동력으로 작용할 전망"이라고 주장했다. 동양화학은 2001년 제철화학을 흡수합병해 동양제철화학으로 이름을 바꾼데 이어 2003년 고합의 무수프탈산 및 가소제 사업을 인수했다. 지난해에는 반도체 및 액정표시장치(LCD) 제조용 특수가스를 생산하는 소디프신소재를 자회사로 편입한 바 있다. NH투자증권은 매수 투자의견과 함께 목표주가 4만5000원을 제시했다. 김수언 기자 sookim@hankyung.com

한국경제 | 2006.06.30 00:00 | 김수언

-

한국,"현대차..美 소비자만족도 도요타 추월"

한국투자증권 서성문 연구원은 30일 현대차에 대한 투자의견 매수와 목표주가 10만5000원을 유지한다고 밝혔다. JP파워社의 올해 APEAL(소비자만족도) 조사에서 처음으로 도요타를 추월했으며 산업 평균과의 격차도 크게 좁혔다고 소개. 37개 브랜드 중 순위가 지난해 33위에서 23위로 껑충 뛰어 올랐으며 지난해 미국에 출시한 Azera(그랜저)는 대형차 부문에서 1위에 올랐다고 덧붙였다. Azera의 선전은 그 동안의 저가 논란을 불식시키는 ...

한국경제 | 2006.06.30 00:00 | parkbw

-

UBS,한국전력 2분기 실적 부진할 듯-중립

UBS증권은 30일 한국전력에 대해 연료가 상승 및 설비 보수 등의 영향으로 2분기 실적이 부진할 것으로 전망했다. 목표주가 4만원에 중립. 비우호적인 연료 믹스와 높은 가격으로 올해와 내년 이익 성장이 제한적일 것으로 예상되며 리레이팅을 이끌 만한 모멘텀이 아직 없다고 판단했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2006.06.30 00:00 | serew

-

"KTF 보유-목표가 3만3000원"..BNP

30일 BNP파리바증권은 KTF에 대해 2분기 실적이 개선될 것으로 기대되나 여전히 연간 목표치를 밑돌 것으로 보인다면서 투자의견을 보유로 유지했다. 목표주가는 3만3000원. 회사측은 하반기 불법 보조금이 줄어들고 전반적인 사업 환경이 개선될 것으로 예상하고 있으나 경쟁이 지속될 경우 시장 점유율 보호를 위해 전력을 다할 계획이라고 설명했다. 자사주 매입 등이 하방 경직성을 제공해 줄 것으로 보이나 중기 모멘텀이 부족하다고 덧붙였다. 한경닷컴 ...

한국경제 | 2006.06.30 00:00 | parkbw

-

CS,삼성전자 목표가 75만원으로 낮추나 시장상회

30일 크레디스위스증권은 삼성전자 목표주가를 79만원에서 75만원으로 낮추나 투자의견은 시장상회로 유지한다고 밝혔다. 상반기 낸드와 LCD, 휴대폰 등 주요 사업 부문들의 부진을 반영해 올해와 내년 이익 전망치를 각각 10%와 ... D램 부문의 강세가 지속되는 가운데 낸드 등도 회복되기 시작할 것으로 내다봤다. 펀더멘털은 여전히 견조하다면서 최근 주가 하락은 좋은 매수 기회를 제공하고 있다고 판단. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2006.06.30 00:00 | parkbw

-

NHN 첫눈 인수 중립-무상증자 소폭 긍정..UBS

... 인수가 첫눈의 검색 알고리즘 기술 확보와 R&D 부문 강화 등을 위한 것으로 보인다고 설명하고 이미 독자적인 검색 기술을 가지고 있다는 점에서 이는 중립적이라고 판단했다. 전략적 차원에서 인수 대금이 큰 부담은 아닌 것으로 관측. 한편 무상증자에 대해서는 펀더멘털 상 별다른 영향을 미치지 않으나 유동성 측면에서는 소폭 긍정적이라고 덧붙였다. 중립 의견에 목표주가는 33만8000원. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2006.06.30 00:00 | serew

-

금호석유 실적 둔화 예상되나 저평가..CJ

... 투자의견을 매수로 유지했다. 30일 CJ 이희철 연구원은 금호석유에 대해 정기 보수 및 전방산업 둔화로 2분기 실적은 예상치에 다소 미치지 못할 것으로 전망했다. 2분기 부진을 반영해 올해 영업이익 전망치를 하향 조정하고 목표주가도 3만6500원에서 3만1000원으로 낮췄다. 그러나 기업가치 대비 저평가 상태인 것으로 판단된다면서 투자의견은 매수로 유지. 한편 대우건설 인수 부담이 예상되나 지분 구도상 그룹의 실질적인 지주회사 역할을 하고 있다는 점에서 ...

한국경제 | 2006.06.30 00:00 | parkbw