전체뉴스 141681-141690 / 171,546건

- 최신순

- 정확도순

- 과거순

-

우리,"롯데쇼핑 중장기 매력도 상승 전망"

...리투자증권이 롯데쇼핑 투자의견을 보유로 유지했다. 8일 우리 박 진 연구원은 롯데쇼핑에 대해 분기 실적 추이가 향후에도 전년동기대비 개선추이를 이어갈 것이나 실적 개선 기대감은 주가에 어느 정도 반영된 것으로 평가했다. 그러나 장기적으로 할인점 사업강화가 사업부문의 이익개선 등에 긍정적으로 작용할 것으로 보여 기업가치는 점차 상승할 것으로 내다봤다. 목표가는 45만1000원을 내놓았다. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.05.08 00:00 | parkbw

-

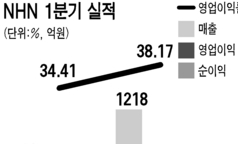

NHNㆍ엠파스, 1분기 동반 '최고 실적'

... 실적을 달성했다. 하지만 NHN은 '검색광고 성장 둔화'가 악재로,엠파스는 '흑자전환'이 호재로 각각 작용해 주가는 엇갈린 모습을 보였다. 8일 NHN은 외국인의 매도 공세 속에 장중 33만원이 무너지는 등 약세를 보인 끝에 ... 제기됐다. 회사측은 "1분기 검색광고 성장률 둔화는 당초 예상했던 것으로 올해 검색광고 부문에서 60% 성장 목표는 충분히 달성할 수 있을 것"이라고 말했다. 삼성증권 박재석 팀장은 "NHN의 1분기 실적은 예상한 수준이지만 ...

한국경제 | 2006.05.08 00:00 | 김진수

-

[도전! 성공창업] "선진경영이 경쟁력 비법‥창업도 지식이 힘이죠"

... "예비창업자에게는 회사 소개와 닭에 대한 교육부터 시작해 메뉴 교육으로 이어진다"며 "메뉴 품목이 아무리 많아도 점주가 메뉴의 종류와 가격을 통달할 때까지 교육시킨다"고 말했다. 교육장에서는 수시로 쪽지시험을 보며 창업자의 암기상태를 ... 등을 운영하는 '태창가족'(www.tcfamily.com)은 예비 점주들이 창업 전에 지하철에서 자신들의 성공 목표를 발표하는 '지하철 자신감 함양 교육 프로그램'을 실시한다. 또 교육을 원하는 점주들이 모이면 본사 직원이 언제든지 ...

한국경제 | 2006.05.08 00:00 | 강창동

-

[브리핑] 현대차 (005380) - 1분기 실적 비교적 양호...한국투자증권

현대차 (005380) - 1분기 실적 비교적 양호...한국투자증권 - 투자의견 : 매수(유지) - 목표주가 : 115,000원 ■ 1Q 영업이익률 05년 2분기 이후 최고 : 1분기 매출액과 영업이익은 당사 추정치와 시장 ... 5) 3월 주문 분부터 3% 인상했던 수출가격 인상 효과도 4~5월부터는 나타날 전망이기 때문이다. ■ 6개월 목표주가 115,000원 유지 : 동사 주가는 원/달러 환율이 최근 6개월간 약 10% 하락하는 가운데 비자금 수사 및 ...

한국경제 | 2006.05.04 13:59

-

[브리핑] 외국계 증권사 투자의견 정리

... 상회...낮은 대손 충당금과 예상을 밑도는 영업비용 때문 - 국민은행과 외환은행 간 밸류에이션 차이를 감안할 때 주가는 상승할 여지 보유 ▶ 한국타이어(000240) * JP모건 : 투자의견 중립, TP 14,200원 - 1분기 ... 밸류에이션이 절대적 측면에서 여전히 저렴 - 민자 SOC 부문에서 성장 기회를 갖고 있는 점도 매력 요소. - 현재 목표가를 재검토할 예정 ▶ LG필립스LCD(034220) - 골드만삭스 : 투자의견 시장상회, TP 50,000원 ...

한국경제 | 2006.05.04 13:43

-

[브리핑] 현대미포조선(010620) - 성장에 따른 고통을 두려워 하지 마라...동양증권

현대미포조선(010620) - 성장에 따른 고통을 두려워 하지 마라...동양증권 - 투자의견 : Buy - 목표주가 : 120,000원 (90,000원에서 상향) 현대미포조선의 1Q 매출액은 5,344억원(yoy + 30.3%), ... 부족과 최대 산유국인 중동의 정제시설 증설로 PC선 수요와 선가 모두 차별화 전망 2008년 실적을 반영하여 적정주가를 90,000원에서 120,000원으로 33% 상향조정. 적용 PER은 2006년~2008년까지 연평균 EPS성장율 ...

한국경제 | 2006.05.04 08:59

-

[브리핑] 두산중공업(034020) - 1분기 실적/ 매출액 및 영업이익 동반 성장...삼성증권

...034020) - 1분기 실적/ 매출액 및 영업이익 동반 성장...삼성증권 - 투자의견 : BUY(M) - 목표주가 : 45,600원 동사의 1분기 매출액 및 영업이익은 전년 동기 대비 30.6%, 69.4% 급증하여 당사의 예상치를 ... 갈수록 이익모멘텀은 더욱 증가할 전망이며 수주도 하반기들어 집중적으로 발생하는 점을 고려할 때 동사에 대한 BUY(M) 투자의견 및 목표주가 45,600원 유지. 동 목표주가는 현 주가 수준에서 34.1%의 상승 여력이 있음.

한국경제 | 2006.05.04 08:57

-

[브리핑] [제약] 약가적정화 방안 - 정책목표 달성 시 큰 파장 예상. 성급한 판단보다 신중한 접근 필요...대우증권

[제약] 약가적정화 방안 - 정책목표 달성 시 큰 파장 예상. 성급한 판단보다 신중한 접근 필요...대우증권 * 정책목표 성공적으로 달성할 경우 제약업계에 큰 파장 예상 * 해결과제 다수. 도입과정에서 내용의 수정, 유예, ... 적정화방안은 한미 FTA와 함께 실제 시행여부와 상관없이 제약주에 좋지 않은 영향을 줄 것이다. 이미 상당부분 주가에 반영된 것은 사실이지만 여전히 부담으로 작용할 것이다. 한미 FTA의 협상 초안이 발표되는 등 추가로 부정적인 ...

한국경제 | 2006.05.04 08:55

-

[브리핑] 포스코(005490) - 원화 강세와 달러화 약세는 영업과 주가에 긍정적 영향...메라츠증권

... 주가에 긍정적 영향...메라츠증권 - 투자의견 : 매수 - 목표주가 : 340,000원 * 5월 3일, 포스코 주가가 28만원으로 사상 최고치를 기록하면서 메리츠증권의 목표주가(28만 5천원)에 근접. * 앞으로도 주가 상승세가 ... 판단되기 때문. 2000년 이후 포스코가 경험한 최고 Valuation(PER 11배, PBR 1.3배)으로 목표치를 높여 6개월 목표주가를 새로 산정. 2006년과 2007년의 EPS와 BPS 평균에 각각의 배수를 곱하여 산출한 ...

한국경제 | 2006.05.04 08:51

-

[브리핑] 테크노세미켐(036830) - 1Q 실적 Comment : TFT-LCD업체 신규설비 가동률 증가로 매출 증가세 지속...동양증권

테크노세미켐(036830) - 1Q 실적 Comment : TFT-LCD업체 신규설비 가동률 증가로 매출 증가세 지속...동양증권 - 투자의견 : Buy - 목표주가 : 19,000원 - 1분기 매출액295.8억원 (YoY +28.7%, QoQ +8.2%), 영업이익54.3억원 (YoY +59.7%, QoQ +2.0%), 경상이익66.7억원 (YoY +74.0%, QoQ +13.4%) 기록 - 1분기 실적 개선의 원인은 1) TFT-LCD ...

한국경제 | 2006.05.04 08:46