전체뉴스 145691-145700 / 171,767건

- 최신순

- 정확도순

- 과거순

-

삼성,엠텍비젼 변동성 예상되나 성장 잠재력 기대

9일 삼성증권 한승호 연구원은 엠텍비젼에 대해 목표주가 4만7000원으로 분석을 재개한다고 밝혔다. 한 연구원은 "제품조합 개선에 의한 성장잠재력이나 fabless업종 특성상 고부가가치 창출력을 감안하면 현 주가 수준도 저평가된 것"으로 판단. 지난해 4분기 매출액은 전기대비 13% 성장한 501억원을 점치고 영업이익은 5% 증가한 90억원을 예상했다.올 하반기부터 본격적 성장을 보여줄 것으로 기대하고 매출액 2천140억원으로 20% 성장을 관측했다. ...

한국경제 | 2006.01.09 00:00 | parkbw

-

동양,이랜텍 목표가 1만2000원으로 상향

동양종금증권이 이랜텍 목표주가를 올렸다. 9일 동양 김현중 연구원은 이랜텍의 올해 매출 및 영업이익이 각각 2246억원과 183억원으로 전년 대비 12%와 35% 증가할 것으로 내다봤다. 저가 휴대폰 시장 확대와 월드컵 이후 기대되는 유럽 시장 호황에 따른 셋탑박스 사업부의 실적 개선 등을 기대. 향후 삼성전자내 시장 점유율이 높아지면서 PCM의 해외법인 매출 증가와 수익성 개선도 예상된다고 덧붙였다. 매수 의견을 유지하고 목표주가를 1만원에서 ...

한국경제 | 2006.01.09 00:00 | serew

-

골드만,대만 노바텍 시장수익률 유지

... 약세를 반영해 시장수익률 의견을 유지한다고 밝혔다. 4분기 매출이 78억5000만 대만달러로 전기 대비 15% 늘어나 회사측 매출 증가율 목표치인 10%를 상회했다고 소개. 향후 목표치를 상회하는 실적 달성 및 시장점유율 확대 등은 긍정적이라고 평가. 다만 패널 가격 약세가 TFT-LCD 관련 업체들의 주가 수익률을 다소 제한할 것으로 전망된다는 점에서 시장수익률 의견을 유지한다고 설명했다. 목표주가는 151대만달러에서 196대만달러로 상향 제시했다. ...

한국경제 | 2006.01.09 00:00 | serew

-

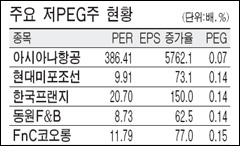

저PEG주 새롭게 뜬다 ‥ 현대미포·효성 등 매력

...price earning growth ratio)가 부각되고 있다. PEG는 현재 주가 수준 외에 미래가치도 염두에 두는 게 특징이다. 증권업계에서도 목표주가를 수정하면서 PEG를 적극 활용하고 있다. 분석기업의 주가가 목표가를 뚫고 고공행진을 이어가자 기존에 자주 쓰던 PER(주가수익비율)나 EV/EBITA 방식으로는 분석이 힘들어졌기 때문이다. 현대미포조선 동원F&B 한솔제지 효성 등이 대표적인 저PEG주로 꼽힌다. ◆주가 수준보다 ...

한국경제 | 2006.01.09 00:00 | 고경봉

-

대신,"삼성전자 올해 영업익 10조원대 회복"

... 상회하는 0.43조원의 영업이익을 기록할 것으로 관측.휴대폰 부문은 재고 조정 등으로 다소 부진을 기록할 것으로 예상했다. 올해는 주요 사업부의 실적이 모두 개선되면서 영업이익이 10.17조원을 기록할 것으로 추정했다.주당순익(EPS)은 5만4361원. 본격적인 주가 모멘텀은 하반기 D램 수요 회복에서 발생할 것으로 판단하고 투자의견을 매수로 유지한 가운데 목표주가를 76만원으로 올려잡았다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2006.01.09 00:00 | serew

-

푸르덴셜,"SBS 지주회사제 도입시 자산가치 부각"

9일 푸르덴셜투자증권은 SBS에 대해 지주회사제 도입이 자산가치를 부각시킬 것이라며 목표가를 5만7300원에서 7만5000원으로 상향조정했다. 한익희 연구원은 지주회사제가 도입될 경우 자회사들의 자산가치가 과거보다 부각될 가능성이 높다며 목표 주가순자산비율(PBR)을 종전 2.5배에서 3.2배로 조정한다고 밝혔다. 투자의견은 매수를 제시. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.01.09 00:00 | mjh

-

[와이드스탁]LG전자 '환율충격 지속'

... 수출관련주는 지수 상승에도 불구하고 약세를 벗어나지 못하고 있습니다. 오늘은 원화강세로 타격이 클 것이라는 전망 때문에 주가가 급락한 LG전자에 대해 취재기자와 알아보겠습니다. [앵커1] LG전자는 최근 주가가 10% 이상 떨어졌는데 ... 환율급락 이전에 주요 증권사 전망은 어땠나. [기자] 환율 급변이전 증권사들은 대부분 긍정적 투자의견과 함께 목표주가를 크게 올렸습니다. 대신증권은 LG전자가 이동통신 단말기와 PDP 매출이 호조를 보이고 있다며 목표가를 종전 8만5000원에서 ...

한국경제 | 2006.01.09 00:00

-

유한양행 제약주 첫 20만원 눈앞

...의 대표주자인 유한양행이 거침없이 뛰고 있다. 유한양행은 9일 5500원(3.04%) 오른 18만6500원으로 장을 마감,사상최고가(19만2500원) 돌파를 눈앞에 두고 있다. 전문가들은 '황우석 쇼크' 여파로 주춤했던 주가가 최근 다시 상승,사상 최고가 경신은 물론 20만원대 돌파도 시간문제라고 보고 있다. 굿모닝신한증권은 목표주가로 24만원,신영증권은 23만원을 제시했다. 신영증권 권해순 연구원은 "지난해 내놓은 만성질환 관련 제너릭(특허 만료된 ...

한국경제 | 2006.01.09 00:00 | 김수언

-

크라운 4일째 상승 17만원대 ‥ 해태제과 인수 시너지효과 기대

크라운제과 주가가 가파른 상승세다. 지난해 인수한 해태제과의 장기 파업이 마무리되면서 영업력이 강화되고 있는 데다 양사 간 구매 및 물류 통합 작업이 가속화되면서 올해부터 인수 시너지 효과가 기대되기 때문인 것으로 풀이된다. ... 상장된다. 정 애널리스트는 "전환가격이 5만5537원에 불과하기 때문에 전량 주식으로 전환될 것으로 보인다"고 말했다. CJ증권은 6개월 목표주가로 19만5000원을 제시했다. 김수언 기자 sookim@hankyung.com

한국경제 | 2006.01.09 00:00 | 김수언

-

하나로텔레콤..중기적 M&A 가능성 높아-우리

9일 우리투자증권은 하나로텔레콤에 대한 매력적인 M&A가 머지않아 이루어질 가능성이 높다는 기존의 의견을 유지했다. 정승교 연구원은 현재 M&A와 관련된 뚜렷한 움직임은 없는 것으로 판단되나 중장기적으로 확실한 M&A 대상이기 때문에 최근 주가급등이 합당하다고 판단했다. 하나로텔레콤의 가입자 가치가 점점 증가할 것으로 예상된다며 매수 의견을 지속. 목표가는 3900원을 제시했다. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.01.09 00:00 | mjh