전체뉴스 233481-233490 / 538,950건

- 최신순

- 정확도순

- 과거순

-

뉴욕증시 하락 마감…에너지주 상승에도 약세

... 에너지업종이 1.2% 넘게 상승하며 가장 큰 상승 폭을 기록했다. 금융업종과 소재업종도 소폭 오름세를 나타냈다.반면, 헬스케어업종은 0.8% 하락했고, 소비업종과 통신업종, 유틸리티업종 등도 약세를 보였다.미국 기업들의 올해 2분기 실적이 시장 예상을 상회한 데다 경제 지표까지 긍정적인 모습을 보이면서 최근 주식시장은 사상 최고치를 돌파하는 상승 흐름을 나타냈다.전문가들은 이번 주 후반 발표되는 7월 소매 판매 등이 시장 추가 상승 여부를 결정할 것이라고 예상했다.2분기 ...

한국경제 | 2016.08.09 06:06 | WOWTV

-

넷마블 해외매출 비중 사상 첫 50% 돌파

... 3525억원을 기록하며 분기 기준 역대 최고 매출을 달성했다고 8일 발표했다. 해외 매출은 2036억원으로 전체 매출에서 차지하는 비중이 58%에 달했다. 지난 2월 일본 시장에 선보인 모바일게임 ‘세븐나이츠’가 실적 상승을 이끌었다. 세븐나이츠는 출시 100일 만에 누적 다운로드 400만을 돌파하고, 지난 6월 일본 애플 앱스토어 최고 매출 3위에 올랐다. 일본 게임시장에서 외산 게임이 이 같은 성적을 거둔 것은 이례적이라는 게 넷마블 측 설명이다. ...

한국경제 | 2016.08.08 19:15 | 유하늘

-

중국서 쑥쑥 크는 코스맥스, K뷰티 열풍 타고 날았다

... 보이면서 생산 규모 확장에 나섰다. 연말께 상하이 공장의 생산능력은 연 2억개에서 4억개로, 광저우 공장 생산능력은 연 4000만개에서 1억개로 2배 이상 늘린다는 방침이다. 로레알 에스티로더 등 글로벌 화장품 브랜드에 대한 공급 실적도 전년 대비 70% 급성장했다. 해외 고가 화장품 브랜드에 공급 물량이 늘어났기 때문이라는 게 회사 측 설명이다. 국내에서 화장품산업이 커지면서 고객사가 확대된 것도 실적 호조의 배경이다. 코스맥스는 올 들어 클리오 미미박스 동국제약 ...

한국경제 | 2016.08.08 19:11 | 조미현

-

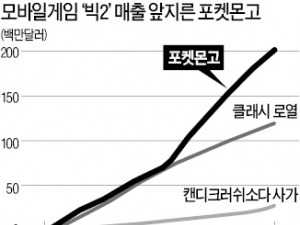

포켓몬고, 매출 GO!…출시 한달 만에 2억달러 넘어

... 출시된 포켓몬고가 한 달간 애플 앱스토어와 구글 플레이스토어에서 벌어들인 글로벌 매출을 2억달러로 추산했다. 모바일 인기 게임인 ‘클래시 로열’ ‘캔디크러쉬소다 사가’가 첫 한 달간 올린 실적을 뛰어넘는 수치다. 이 같은 매출은 올해 3월 초 출시된 클래시 로열의 2배, 2014년 말 나온 캔디크러쉬소다 사가의 7배에 달한다. 매출은 게임 중 필요한 아이템, 게임머니를 별도로 판매하는 인앱 결제에서 나왔다. 호주, ...

한국경제 | 2016.08.08 19:02 | 홍윤정

-

중국 7월 수출 4.4% 감소…브렉시트 여파

... 줬다는 분석이 나온다. 공급 과잉 상태인 중국 철강과 석유화학 제품에 대해 주요 선진국이 반덤핑 압박을 가한 것도 수출 둔화 요인이 됐다. 관세청은 수출경기 선행지수가 상승하고 있기 때문에 오는 4분기 초 수출 둔화 압력이 줄어들 것이라고 밝혔다. 달러화 무역액의 저조한 실적과 달리 위안화 표시 수출액은 1조2157억5900만위안으로 작년 같은 달보다 2.9% 늘었다. 5개월째 증가세를 이어갔다. 임근호 기자 eigen@hankyung.com

한국경제 | 2016.08.08 18:56 | 임근호

-

손해율 개선…지급여력비율 상승…실적·주가 '든든해진' 현대해상

... 현대해상이 새로 편입될 후보 1순위에 꼽힌다”고 말했다. ◆손해율 크게 낮아져 이익 증대 현대해상 주가는 이달 들어 8.74% 상승했다. 코스피200지수에 포함될 가능성이 제기된 데다 지난 1일 발표한 2분기 실적이 시장 기대치를 웃돌았기 때문으로 보인다. 18개 증권사가 제시한 목표주가 컨센서스(추정치 평균)는 4만772원이다. 이 회사의 2분기 당기순이익은 1071억원으로 지난해 같은 기간보다 21.1% 늘었다. 분기 기준으로는 5년 만에 ...

한국경제 | 2016.08.08 18:54 | 이현진

-

유통주 '사상 최저가' 근접…"대형마트보단 백화점 담아야"

... 내린 19만4500원에 장을 마쳤다. 2009년 3월 이후 최저 수준이다. 주가순자산비율(PBR)은 청산가치를 한참 밑도는 0.38배까지 떨어졌다. 대형마트 업종은 저가 매력에도 쿠팡 등 소셜커머스 업체들과의 경쟁이 격화돼 당분간 실적 회복이 쉽지 않을 것이란 관측이다. 오린아 이베스트투자증권 연구원은 “이마트는 창고형 할인매장 ‘트레이더스’와 온라인몰의 고성장세 속에서도 본업인 대형마트 회복이 지연되고 있다”고 ...

한국경제 | 2016.08.08 18:51 | 최만수

-

[한국 게임산업 암흑기] "국내시장 좁다"…글로벌 시장서 해답 찾은 게임빌·컴투스

... 구글플레이에서는 지난해 게임 매출 최고 4위를 기록하기도 했다. 이 회사의 모바일게임 ‘낚시의 신’ 역시 2014년 출시된 이후 2년 동안 해외 시장에서 4000만 다운로드를 넘어섰다. 컴투스는 이런 글로벌 히트작을 앞세워 실적이 매년 크게 개선되고 있다. 2013년 813억원에 불과했던 매출은 2014년 2347억원으로 세 배 가까이 뛰었고 지난해에도 4335억원으로 전년에 비해 84.7% 급증했다. 영업이익 역시 2013년 77억원에서 1012억원(2014년), ...

한국경제 | 2016.08.08 18:46 | 임원기

-

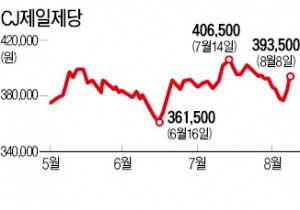

국제 원자재값 안정에 중국 사료값 상승…대상·CJ제일제당 반등 성공

... 있다. 지난해 식품유통사업 구조조정과 고추장·간장사업의 부진으로 줄곧 내리막을 탔지만 최근 반등세다. 작년 11월 백광산업으로부터 인수한 라이신(가축사료의 주성분)사업과 인도네시아 전분당사업의 수익성이 개선되면서 실적이 회복될 것이란 기대 때문이다. CJ제일제당도 이날 3.42% 오른 39만3500원에 마감했다. 증권사 예상치를 넘는 2분기 실적을 내놓으면서 투자심리가 개선됐다. CJ제일제당의 2분기 영업이익은 2106억원으로 작년 같은 기간보다 ...

한국경제 | 2016.08.08 18:38 | 최만수

-

'미국 관세 폭탄'에 싸늘해진 철강주

미국의 한국산 철강제품에 대한 ‘관세 폭탄’에 국내 철강주가 출렁였다. 미국 대선을 앞두고 보호무역주의가 강화될 것이라는 우려가 현실화되기 시작했다는 분석이 나오면서다. 다만 업체 실적에 직접적으로 끼치는 영향이 크지 않고 향후 중국발 공급 과잉 해소에 긍정적으로 작용할 수 있다는 전망도 제기된다. 포스코는 8일 유가증권시장에서 전거래일보다 3.39% 하락한 21만4000원에 장을 마쳤다. 현대제철도 3.54% 하락한 4만7750원을 ...

한국경제 | 2016.08.08 18:33 | 김진성