전체뉴스 81-90 / 1,327건

- 최신순

- 정확도순

- 과거순

-

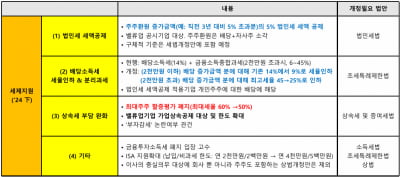

'중산층 세금' 된 상속세 대수술…자녀 공제 5000만원→5억 [2024 세법개정안]

... 12억원을 넘어서면서 집 한 채를 가진 중산층도 상속세 걱정을 해야 하는 상황이 됐다. 25년 만의 세율·과표 개편 이날 발표된 '2024년 세법 개정안'에 따르면 상속세 최고세율은 현행 50%에서 40%로 ... 것이다. 현재 5개(1억·5억·10억·30억원 이하, 30억원 초과)인 과표 구간은 4개(2억·5억·10억원 이하, 10억원 초과)로 줄인다. 특히 하위 과표 구간이 ...

한국경제 | 2024.07.25 16:00 | 박상용

-

정부, '자녀공제 5억씩' 상속세 25년만에 대수술…종부세 '보류'

... 2년 유예…'계속고용·탄력고용' 통합고용세액공제 개편 정부가 전면적인 상속세 완화에 나선다. 세율, 과세표준(과표), 공제까지 25년 만의 상속세 일괄개편이다. 최고세율을 50%에서 40%로 10%포인트 떨어뜨리고, 과표도 구간별 ... 10% ▲ 1억~5억원 20% ▲ 5억~10억원 30% ▲ 10억원 초과 40%로 조정하기로 했다. 즉, 10% 과표구간을 1억원에서 2억원으로 높이고 '30억원 초과 50%' 구간을 아예 없애겠다는 얘기다. 공제에서는 자녀공제를 현행 ...

한국경제 | 2024.07.25 16:00 | YONHAP

-

세법개정안 현실론…상속세 공제·종부세 중과세율 초점

... 수위를 놓고 고심을 거듭하고 있다. 상속세는 기업가치 제고 프로그램 '밸류업' 차원을 넘어 공제 확대, 과세표준(과표) 및 세율 조정, 유산취득세 전환 등 근본적인 개편까지 선택지에 올려둔 상황이다. 종부세는 지방재정 문제와 직결되는 ... 경제정책방향'에서 최대주주 할증평가 폐지와 가업상속공제 한도 확대를 추진하겠다고 밝혔다. 이 차원을 넘어 상속세 과표 구간과 세율의 조정, 근본적인 개편인 유산취득세 전환까지 쟁점으로 떠오르고 있다. 유산취득세는 상속인이 물려받은 ...

한국경제 | 2024.07.14 06:31 | YONHAP

-

"밸류업 관련주 모멘텀, 하반기 정점 예상"-LS

... 대주주의 혜택이 클 것으로 보인다"고 설명했다. 주주들은 배당 증가분에 대해 저율의 소득세 분리과세를 선택할 수 있다. 2000만원 이하의 원천징수 세율을 14%에서 9%로 낮추고, 2천만원 초과분에 대해서는 기존대로 과표 구간에 따라 종합과세하거나 25% 세율로 분리과세하는 방안 중 선택할 수 있는 방식이다. 이를 두고 전 연구원은 "배당증가분에 대해서만 세율인하가 적용되기 때문에 개인투자자들의 실제 감세 규모는 안 크다"며...

한국경제 | 2024.07.10 08:33 | 신민경

-

[단독] 상속세 결국 '반쪽 개편'…"세율·과표 놔둔채 공제액 상향"

정부와 여당이 상속세 세율 인하와 과세표준 구간 조정은 이달 말 내놓을 세법 개정안에 반영하지 않고 장기 과제로 추진하는 방향으로 가닥을 잡았다. 대신 자녀에게 적용하는 일괄공제한도를 현재 5억원에서 최대 10억원으로 상향하는 ... 말 세법 개정안에 담는 방향으로 정부와 협의하고 있다”고 밝혔다. 이 관계자는 “세율이나 과표 구간 조정까지 일괄 추진하는 것은 야당 반발과 부자 감세 논란을 감안할 때 어렵다는 쪽으로 의견이 사실상 모아졌다”고 ...

한국경제 | 2024.07.04 17:41 | 강경민/이광식

-

[사설] 상속세 인하, 군불만 때놓고 발 빼는 정부

... 어렵다. 상속세 개편이 기업 승계로 시작된 측면이 있지만 최근 논의가 활발해진 것은 대도시에서 집 한 채 가진 중산층도 중과 대상이 됐기 때문이다. 28년째 묶여 있는 공제 한도(최대 10억원), 26년째 그대로인 세율·과표구간을 커진 경제 규모와 바뀐 사회상을 반영해 정상화하자는 것이다. 성태윤 대통령실 정책실장도 보름 전 이 문제를 공개적으로 언급했다. 그는 경제협력개발기구(OECD) 평균을 근거로 ‘30%’라고 구체적 수치까지 제시하며 ...

한국경제 | 2024.07.04 17:33

-

"배당 늘리면 세금 깎아준다" 발표에도…'시큰둥'한 이유

... 3개년 평균치보다 5% 이상 늘리면 초과분의 5%만큼 기업의 법인세를 세액공제해주는 식이다. 투자자에겐 배당소득 증가분에 대해 2000만원 이하의 원천징수 세율을 14%에서 9%로 낮춰 적용한다. 2000만원 초과분에 대해서는 과표 구간에 따라 종합과세하거나, 25% 단일세율로 분리과세하는 방안 중 본인에게 유리한 쪽을 선택할 수 있게 길을 열어준다. 현행은 배당과 이자 등 금융소득이 2000만원을 초과한 경우 초과분에 대해선 최대 45%(지방세 포함시 최대 49.5%) ...

한국경제 | 2024.07.03 18:13 | 선한결

-

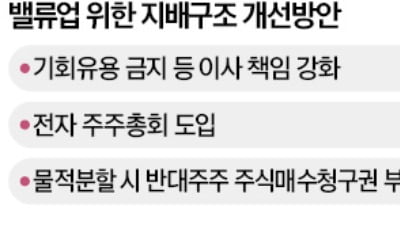

'이사 충실의무 강화' 상법개정안 일단 보류

... 것으로 알려졌다. 이와 함께 정부가 기업 밸류업 방안의 일환으로 추진한 상속세 개편 방향엔 최대주주 할증평가 폐지만 담겼다. 과세표준 구간 조정 및 세율 인하, 공제금액 상향 등의 대책은 나오지 않았다. 정정훈 기재부 세제실장은 “이달 말 세법 개정안을 내놓을 때 상속세 개편 관련 세부 추가 대책을 발표할 예정”이라며 “과표 조정 및 세율 인하가 포함될지 여부는 확정되지 않았다”고 했다. 강경민 기자

한국경제 | 2024.07.03 18:06 | 강경민

-

배당늘린 기업 稅감면…대주주 할증폐지

... 소각)을 직전 3개년 평균치보다 5% 이상 늘리면 초과분의 5%만큼 법인세를 세액공제해 주기로 했다. 투자자에게는 배당소득 증가분 2000만원 이하의 원천징수 세율을 14%에서 9%로 낮춰 적용한다. 2000만원 초과분에는 지금처럼 과표 구간에 따라 종합과세하거나 25% 단일세율로 분리과세하는 방식 중 선택할 수 있도록 할 계획이다. 지금은 배당과 이자 등 금융소득이 2000만원을 초과하면 최대 45%(지방세 포함 시 최대 49.5%)의 누진세율을 적용한다. ...

한국경제 | 2024.07.03 17:47 | 이광식

-

[하반기 경제] 배당증가분에 저율 분리과세…밸류업 稅조치 윤곽

... 기업 규모와 관계 없이 적용된다. 법인세 세액공제를 받은 밸류업 공시 기업의 주주도 배당 증가분에 대해서 소득세 혜택을 받는다. 현재는 2천만원 이하 배당소득은 14%를 원천징수하고, 2천만원 초과분에는 금융소득 종합과세해 과표 구간에 따라 14∼45% 세율이 적용된다. 개정된 주주의 세 혜택은 두 가지다. 정부는 먼저 원천징수 세율을 14%에서 9%로 낮추기로 했다. 2천만원 초과분에 대해서는 기존대로 종합과세하거나 25% 세율로 분리과세하는 방안 ...

한국경제 | 2024.07.03 12:30 | YONHAP