전체뉴스 91801-91810 / 114,105건

- 최신순

- 정확도순

- 과거순

-

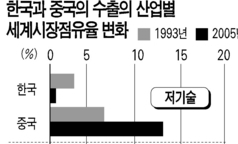

[시장경제 바로보기] 한국이 중국 추격을 따돌리려면

... 올라서는 데 기여했다. 한편 중국의 부상은 국내기업 중 기술수준이 상대적으로 낮은 부문,특히 중소기업에 대한 구조조정 압력 요인으로 작용하고 있다. 중국 수출의 세계 시장점유율은 계속 상승하여 현재 모든 산업군에서 한국의 점유율을 상회하고 있다(그림 참조). 특히 중국의 고기술제품 점유율은 정보기술(IT)부문의 약진에 힘입어 1993년의 1.8%에서 2005년에는 13.4%로 급상승했다. 한국의 고기술제품도 반도체 등 중국에 비해 기술이 앞서 있는 품목에서는 선전하고 ...

한국경제 | 2006.11.05 00:00 | 이익원

-

[업종분석] 조선주 .. 실적 개선 '이제 시작'...랠리 지속

'29개월간 이어진 랠리는 아직 끝나지 않았다.' CJ투자증권 정동익 애널리스트의 표현이다. 조선주는 2004년 6월 이후 29개월간 시장 평균을 상회하는 높은 수익률을 기록해 왔다. 업종 대표주인 현대중공업은 2004년 7월1일 종가 2만4450원에서 최근 그 6배에 육박하는 14만원대를 웃돌고 있다. 1만7000원대였던 현대미포조선은 13만원대에 올라섰고 삼성중공업도 4배가량 뛰었다. 이쯤 되면 조선주를 팔 때가 된 것 아니냐는 생각이 ...

한국경제 | 2006.11.05 00:00 | 김용준

-

[브리핑] 외국계 증권사 투자의견 정리

외국계 증권사 투자의견 정리 ▶ 인탑스(049070) - 다이와 : 투자의견 매수 -> 시장상회, TP 35,000원 - 중국 공장의 수익성 개선으로 3분기 경상이익과 순익이 전망을 상회 - 펀더멘털이 여전히 양호 - 다만 글로벌 휴대폰 시장의 경쟁 심화로 단가인하 압력이 커질 수 있다는 점 등이 리스크 요인 - 6월 저점 대비 주가가 40% 가까이 상승해 투자의견을 낮추나 목표주가는 유지 ▶ 엔씨소프트(036570) - 모건스탠리 : ...

한국경제 | 2006.11.03 14:25

-

[브리핑] 대우건설(047040) - 3분기 영업이익률 14.5%...업계 최고 수준의 수익성을 다시 한번 확인 시켜준 결과...우리투자증권

... 결과...우리투자증권 - 투자의견 : Buy - 목표주가 : 21,300원 ● 3분기 영업이익률은 일회성 요인을 제거하더라도 11.3%로 추정 대우건설의 3분기 실적은 지난 2분기에 이어 당사 전망치와 시장 컨센서스를 큰 폭으로 상회하였다. 매출액과 영업이익이 1조 4,330억원, 2,082억원으로 전년동기대비 각각 18.5%, 109.0% 증가하였으며, 영업이익률은 14.5%로 사상 최고의 수익률을 기록하였다. 이러한 어닝 서프라이즈의 가장 큰 원인은, 토목부문에서 ...

한국경제 | 2006.11.03 08:48

-

[브리핑] 현대중공업(09540) - 확신을 가진 투자접근을 가능케할 好,好 실적...대신증권

... 투자의견 : Buy(매수, 유지) - 목표주가 : 159,000원 ● 3분기 영업이익률 7%대로 JUMP, 이미 예견된 호전세 현대중공업의 3분기 실적이 당사 예상치인 영업이익 2,172억원과 경상이익 2,791억원을 소폭 상회하는 수준의 만족할만한 수치를 기록하였다. 2분기 발생했던 플랜트부문 충당금은 2분기만의 문제로 마무리되었기 때문으로 판단된다. 문제가 되었던 공사들이 3분기 들어서는 예정 공정대로 진행되기 시작한 것으로 추정되기 때문이다. 따라서, ...

한국경제 | 2006.11.03 08:23

-

외국인 순매도 1100억 상회(12:33)

3일 오후 12시33분 현재 유가증권시장에서 외국인 순매도는 1123억원을 기록 중이다. 반면 기관과 개인은 각각 339억원과 675억원의 매수 우위를 보이고 있다. 한경닷컴

한국경제 | 2006.11.03 00:00 | selene27

-

두산重, 수주 모멘텀 주가견인..목표가 ↑-CJ

... 질"이라며 "수주감소의 대부분이 수주실패가 아니라 발주처 사정으로 인한 수주계약의 지연때문이라는 점에서 올해 남은 두달과 내년 상반기의 강력한 수주모멘텀에 관심을 가져야 할 때"라고 분석했다. 정 연구원은 "일부 물량의 내년 상반기 이월에도 불구하고 남은 두달동안 기대되는 수주의 규모가 2조원을 상회할 것으로 예상된다"며 "이는 주가견인의 충분함 모멘텀이 될 수 있을 것"이라고 전망했다. 한경닷컴 배샛별 기자 star@hankyung.com

한국경제 | 2006.11.03 00:00 | ramus

-

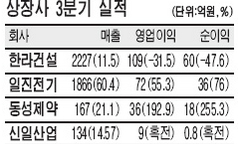

[실적 브리프] 일진전기 ; 한라건설 ; 중앙백신연구소

... 26억원에 � 매출 26억원에 영업이익 5억원으로 견조한 성장세를 유지했다. 사상 최고의 실적을 보인 전 분기보다는 매출과 영업이익이 각각 5.1%,30% 감소했지만 3분기까지의 누적 매출과 영업이익은 각각 80억원과 21억원으로 전년보다 32.3%,296.8% 늘었다. 회사측은 "새로 내놓은 양돈 백신 판매가 호조를 보이고 있어 연간 실적은 지난해 수준을 상회할 것"이라고 말했다. 김형호·강지연 기자 chsan@hankyung.com

한국경제 | 2006.11.03 00:00 | 김형호

-

인탑스 단가인하 압력...투자의견 낮춰 -다이와

다이와증권이 인탑스 투자의견을 매수에서 시장상회로 한단계 하향 조정했다. 3일 다이와는 "중국 공장의 수익성 개선으로 3분기 경상이익과 순익이 전망을 상회했다"며 "펀더멘털이 여전히 양호하다"고 평가했다. 다만 글로벌 휴대폰 시장의 경쟁 심화로 단가인하 압력이 커질 수 있다는 점 등이 리스크 요인이라고 지적했다. 6월 저점 대비 주가가 40% 가까이 상승해 투자의견을 낮추나 목표주가는 3만5000원을 유지한다고 밝혔다. 한경닷컴 강지연 기자 ...

한국경제 | 2006.11.03 00:00 | ramus

-

굿모닝 "현대중공업 플랜트 부문 개선 중..매수"

굿모닝신한증권은 3일 현대중공업에 대해 올해 3분기 실적이 예상치를 상회했다며 업종 중 '최선호주'로 유지하고 적정가 14만7000원을 제시했다. 장근호 연구원은 "올 2분기에 플랜트 부문에서 발생한 1100억원대 손실이 크게 줄어들고 있는 상태로 판단된다"고 말했다. 또 플랜트 부문을 제외한 조선 및 엔진기계 부문에서 경쟁사와 차별성을 유지하는 것이 중요하다고 강조했다. 3분기 매출과 영업이익은 컨센서스 대비 각각 4.1%와 24.8% 상회한 ...

한국경제 | 2006.11.03 00:00 | ramus