전체뉴스 61-70 / 861건

- 최신순

- 정확도순

- 과거순

-

[칼럼] 차명주식은 존재만으로도 문제가 생긴다

... 못하는 경우, 양도소득세 회피 수단으로 간주되거나 해지 시점의 추가 증여로 간주되어 해지시점의 주식평가액을 기준으로 과세될 수 있다. 매매 형식을 통한 명의신탁자 주식환원의 방법을 활용하는 경우에는 명의수탁자의 양도소득세 외에 양도가액의 적정여부에 따라 명의신탁자에게 증여세가 추가로 부과될 수 있고, 형식적인 거래로 판단될 경우 증여세 과세로 확대될 수 있다. 이렇듯 차명주식은 환원하는 과정도 복잡하고 또 다른 문제를 발생시킬 수 있다. 따라서 전문가의 도움을 받는 ...

한국경제TV | 2022.11.17 10:39

-

내년 증여분부터 양도세 이월과세 기간 5년→10년

부동산 매도 시 내는 양도세는 양도가액과 취득가액의 차이인 양도차익이 클수록 더 많은 세금을 내는 누진세율 구조다. 만약 배우자에게 부동산을 증여한 후 배우자가 양도하면 증여받은 때의 가격이 취득가액이 되면서 양도차익이 줄게 된다. 가령 김하나(가명) 씨가 1억원에 취득한 상가를 타인에게 6억원에 팔기 전 배우자에게 6억원에 증여하고 팔면 양도가액과 취득가액이 같아져 양도차익이 0이 된다. 이 경우 양도세가 없다. 증여받은 배우자는 10년간 6억원의 ...

한국경제 | 2022.11.13 16:57

-

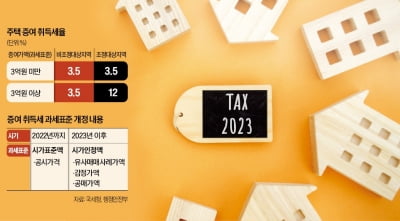

달라지는 증여 취득세 기준…올해 가기전 꼼꼼히 따져야

... 내년부터 증여 후 양도할 때 적용되던 이월과세 대상 기간이 기존 5년에서 10년으로 늘어난다는 점도 염두에 둘 필요가 있다. 이월과세는 배우자나 직계존·비속으로부터 증여받은 토지나 건물 등을 5년 이내에 양도할 때 양도가액에서 차감하는 취득가액을 증여받은 가액이 아니라 증여자의 취득 당시 실제 취득 금액으로 적용하는 것을 말한다. 현재는 증여받은 뒤 5년 이후 양도 시 이월과세가 배제돼 증여자의 취득 당시 금액이 취득가액으로 인정받으면서 양도세 절감 ...

한국경제 | 2022.11.06 17:21 | 황정환

-

고가 미술품 양도·상속 시 세금 문제는

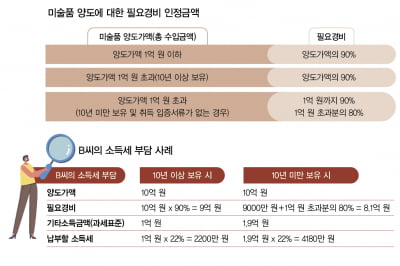

... 무조건 사업소득이 아닌 기타소득으로 분리과세가 된다. 그리고 미술품 양도에 대한 기타소득 과세 방법 및 필요경비 인정금액에는 다른 소득에서는 적용되지 않는 특별한 내용이 있다. 양도일 현재 생존해 있는 국내 원작자의 작품과 양도가액 6000만 원 미만의 작품을 양도하는 경우에는 과세 대상에서 제외된다는 점이다. 그러나 이미 작고한 국내 원작자의 작품 또는 양도일 현재 생존해 있더라도 해외 원작자의 작품을 양도한 경우에는 소득세가 과세된다. 이 같은 조치는 생존해 ...

한국경제 | 2022.11.01 07:00 | 정초원

-

다주택자, 절세 위한 주택 양도·증여 시기는

... 비교하는 것은 애초에 비교 대상이 되지 않는다. 유불리를 비교하고자 한다면, 자산이 최종적으로 수증자인 자녀 등에게 세후 순수령액이 동일하게 이전돼 있는 같은 상황에서 세금 비교가 이루어져야 한다. 주택을 양도한 후 현금을 증여(양도가액에서 양도세를 차감한 금액 증여)해 부담하게 되는 ‘주택 양도세와 현금 증여세의 합계액’, 주택을 증여했을 때의 ‘주택 증여세와 주택 취득세의 합계액’에 ‘수증자의 세후 순수령액을 ...

한국경제 | 2022.10.31 09:53 | 이미경

-

[칼럼] 명의신탁주식의 위험성을 어디까지 알고 계신가요

... 있다. 또한 명의신탁주식 보유기간동안 배당을 했다면 명의신탁자에게 금융소득 종합과세 문제가 발생할 수 있으므로 주의가 필요하다. 명의신탁주식 환원을 위해 매매 형식을 통한 명의신탁자 주식 환원의 경우에는 명의수탁자의 양도소득세 외에 양도가액의 적정 여부에 따라 명의신탁자에게 증여세가 추가로 부과될 수 있고 형식적인 거래로 판단될 경우 증여세 과세로 확대될 위험이 있다. 이외에도 자사주 매입, 불균등 감자, 지식재산권 자본화, 양도거래법 등의 방법을 활용할 수 있다. ...

한국경제TV | 2022.10.21 10:06

-

절세 위해 주택 철거 조건 매매, 조심할 점은? [택슬리의 슬기로운 세금생활]

... 철거된 주택건물이 양도소득세 과세 대상 여부인지를 판단해야 합니다. 사실관계에 따라 멸실된 주택 건물이 양도세 과세 대상에서 제외되는 상황이라면 토지는 주택의 부수토지가 아닌 나대지로서 비과세를 받을 수 없거나 건물과 토지에 안분되는 양도가액 등이 달라져 양도세가 달라질 수 있습니다. 양도일 현재 철거된 건물이 매매계약서의 양도가액에 포함된 경우에는 건물도 양도세 대상에 해당합니다. 양도계약서의 기재 내용, 양도 목적과 경위, 양수자 매수목적 등 관련 사실에 따라 토지만을 ...

The pen | 2022.10.06 14:18 | 택슬리

-

"상위 1% 위해 금투세 유예"…추경호 "시장상황 달라져"(종합)

... 세액은 2억5천579만원으로 각각 집계됐다. [표] 2019∼2020년 상장주식 양도세 납부 현황 (단위: 명, 억원) ┌─────┬──────┬──────┬─────┬─────┬─────┐ │ 구분 │ 인원 │ 취득가액 │ 양도가액 │ 양도차익 │ 결정세액 │ ├─────┼──────┼──────┼─────┼─────┼─────┤ │ 2019년 │ 3709 │ 28272 │ 72721 │ 43973 │ 9777 │ ├─────┼──────┼──────┼...

한국경제 | 2022.10.05 11:56 | YONHAP

-

주식 양도세 내는 대주주 6천45명…1인당 양도차익 12억원

... 2025년까지 단계적으로 세금을 낮추기로 했다. [표] 2019∼2020년 상장주식 양도세 납부 현황 (단위: 명, 억원) ┌─────┬──────┬──────┬─────┬─────┬─────┐ │ 구분 │ 인원 │ 취득가액 │ 양도가액 │ 양도차익 │ 결정세액 │ ├─────┼──────┼──────┼─────┼─────┼─────┤ │ 2019년 │ 3709 │ 28272 │ 72721 │ 43973 │ 9777 │ ├─────┼──────┼──────┼...

한국경제 | 2022.10.05 09:45 | YONHAP

-

상속세 0원이어도 신고하는 게 유리할 때 있다

... 유사매매사례가액(상속재산과 공동단지 내 전용면적 5% 이내이고 기준시가가 5% 이내인 거래가격) 등을 확인해 결정한다. 시세 확인이 어려운 단독주택 다가구주택 토지 등은 기준시가로 평가해 결정한다. 부동산을 팔 때 내는 양도세는 부동산의 양도가액과 취득가액의 차이인 양도차익에 대해 과세한다. 상속받은 부동산의 취득가액은 상속 당시 평가한 가액이 된다. 나중에 상속받은 부동산을 매각할 때 상속세 신고가 절세에 유리할 수 있다. 가령 김하나 씨가 부친으로부터 상속받은 단독주택의 ...

한국경제 | 2022.10.03 17:00