[한국경제] 뉴스 1-10 / 613건

- 최신순

- 정확도순

- 과거순

-

14년 7개월 만에…중소기업 대출금리 대기업보다 낮아져

... 작년 12월 말 0.48%에 비해 0.12%포인트 상승했다. 같은 기간 대기업 연체율은 0.12%로 변동이 없었다. 지난달 가계대출 금리는 0.19%포인트 하락한 연 4.49%로 집계됐다. 주택담보대출 금리가 연 3.96%로 0.03%포인트 하락했다. 지난달 저축성수신금리는 전월 대비 0.04%포인트 하락한 연 3.63%로 나타났다. 대출금리와 예금금리의 차이인 예대금리차는 1.22%포인트로 전월 1. 37%포인트 대비 낮아졌다. 강진규 기자

한국경제 | 2024.03.29 18:37 | 강진규

-

중기대출 금리, 15년만에 대기업보다 낮아졌다

... 주담대 금리를 서로 다른 방향으로 조정했다"며 "대환대출 플랫폼 출시 이후 금리가 수렴하는 모습"이라고 설명했다. 지난달 저축성수신금리는 전월 대비 0.04%포인트 하락한 연 3.63%로 나타났다. 정기적금 금리가 0.45%포인트 올랐으나, 정기예금이 0.05%포인트 내렸다. 대출금리와 예금금리의 차이인 예대금리차는 1.22%포인트로 전월 1.37%포인트 대비 낮아졌다. 강진규 기자 josep@hankyung.com

한국경제 | 2024.03.29 12:00 | 강진규

-

"은행업, 1분기 이자이익 예상 웃돌 것"-키움

... 높아지면서다. 은행업종에 '비중확대' 의견을 유지했다. 김은갑 키움증권 연구원은 "1월 은행 예대금리차(잔액 기준)는 2.50%로 전월 대비 0.03% 포인트 하락했다"며 " 총대출금리가 5.19%로 ... 0.02%포인트 하락했지만 총수신금리는 2.69%로 전월 대비 0.01%포인트 상승했기 때문"이라고 설명했다. 예대금리차란 대출 금리에서 예금 금리를 뺀 것을 뜻한다. 예대마진이 늘어나면 금융 기관의 수입은 그만큼 증가한다. 은행 예대금리차는 ...

한국경제 | 2024.03.07 08:46 | 진영기

-

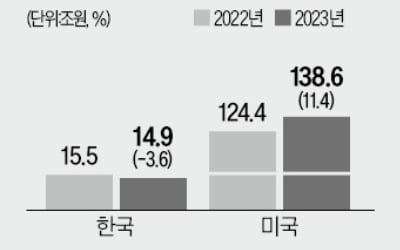

美 4대금융 순이익 10% 늘때…韓 '역성장'

...로 전년보다 11.4% 늘었다. 총순이익이 국내 4대 금융의 10배에 가깝다. 미국 은행업 사상 최대 실적을 낸 JP모간의 순이익은 1년 새 31.5% 증가한 496억달러(약 65조8000억원)에 달했다. 미국 4대 금융은 예대금리차(대출금리와 예금금리 간 차이)로 벌어들이는 이자이익도 증가세를 이어갔다. 이들의 이자이익은 2535억달러(약 336조6000억원)로 전년보다 19.1% 불어났다. 2022년 말 연 4.5%였던 미국 기준금리가 작년 말 연 5.5%로 ...

한국경제 | 2024.02.22 17:33 | 김보형

-

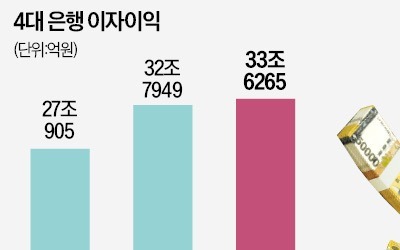

1년 만에 이자로 33조 벌었다…고금리에 대박난 4대 은행

... 유지하며 지난해 33조6265억원의 최대 이자이익을 기록했다. 4대 은행 이자이익은 2021년(27조905억원), 2022년(32조7949억원) 등 코로나19 이후 매년 최대치를 갈아치우고 있다. 금리가 가파르게 오르면서 예대금리차(대출금리와 예금금리 차이)가 벌어졌기 때문이다. 비은행 사업 확대로 수익을 다각화하겠다던 4대 금융의 은행 의존도는 오히려 심화됐다. 비은행 부문 강화를 통한 글로벌 경쟁력 확보라는 금융지주 출범 취지가 퇴색되고 있다는 비판이 나온다. ...

한국경제 | 2024.02.12 18:20 | 김보형

-

증권·카드 부진…4대금융, 은행 의존 커졌다

... 유지하며 지난해 33조6265억원의 최대 이자이익을 기록했다. 4대 은행 이자이익은 2021년(27조905억원), 2022년(32조7949억원) 등 코로나19 이후 매년 최대치를 갈아치우고 있다. 금리가 가파르게 오르면서 예대금리차(대출금리와 예금금리 차이)가 벌어졌기 때문이다. 비은행 사업 확대로 수익을 다각화하겠다던 4대 금융의 은행 의존도는 오히려 심화됐다. 비은행 부문 강화를 통한 글로벌 경쟁력 확보라는 금융지주 출범 취지가 퇴색되고 있다는 비판이 나온다. ...

한국경제 | 2024.02.12 17:59 | 김보형

-

NYCB發 '흉흉한 이야기'에…전세계 은행들 '벌벌' 떤다

... 소유권을 보유하고 아파트 등 지분만 매매하는 형태의 부동산 대출을 말한다. 은행의 현금흐름을 평가할 수 있는 지표인 순이자마진(NIM)도 2.82%로 전 분기 대비 0.45%포인트 감소했다. NIM은 예금 이자율에서 대출 이자율을 뺀 예대금리차에 인적·물적 경비와 대출자산 부실에 따른 대손 비용 등까지 차감한 수치다. 순이자마진이 감소했다는 건 그만큼 은행의 수입 흐름이 나빠졌다는 뜻이다. 시장은 지난해 3월 실리콘밸리은행(SVB) 파산으로 시작된 연쇄 은행위기의 ...

한국경제 | 2024.02.09 21:06 | 김인엽

-

5대 은행 가계 예대금리차 확대…신규 취급액 기준 0.05%P 늘어

국민 신한 하나 우리 농협 등 5대 시중은행의 지난해 12월 가계 예대금리차가 확대됐다. 시장금리 하락에 따른 대출금리 인하에도 불구하고 예금금리가 더 많이 내린 결과로 해석된다. 은행연합회가 31일 공시한 작년 12월 5대 은행의 신규 취급액 기준 평균 가계 예대금리차(정책서민금융 제외)는 0.794%포인트로 지난해 11월(0.742%포인트)에 비해 0.052%포인트 커졌다. 가계 예대금리차는 가계 대출금리에서 저축성 수신금리를 뺀 값이다. 이 ...

한국경제 | 2024.01.31 18:05 | 김보형

-

5대 은행 12월 가계 예대금리차 확대

국민 신한 하나 우리 농협 등 5대 은행의 지난달 가계 예대금리차가 확대됐다. 시장금리 하락에 따른 대출금리 인하에도 불구하고 예금금리가 더 많이 내린 결과로 해석된다. 은행연합회가 31일 공시한 지난 12월 5대 은행의 신규취급액 기준 평균 가계 예대금리차(정책서민금융 제외)는 0.794%포인트로 11월(0.742%포인트)에 비해 0.052%포인트 커졌다. 가계 예대금리차는 가계 대출금리에서 저축성 수신금리를 뺀 값으로, 이 값이 클수록 은행 ...

한국경제 | 2024.01.31 15:30 | 김보형

-

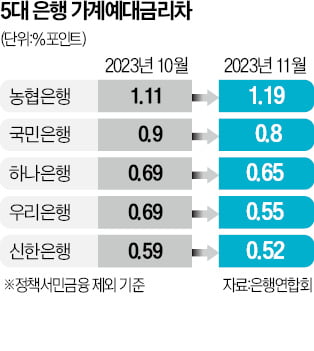

4대 은행 예대금리차, 한 달 새 일제히 축소

지난달 4대 은행의 가계부문 예대금리차가 일제히 전달보다 줄어든 것으로 나타났다. 예대금리차는 대출금리에서 예금과 같은 저축성 수신금리를 뺀 값으로, 예대금리차가 줄어들수록 은행의 이자수익 규모도 작아진다. 27일 은행연합회에 따르면 국민 신한 하나 우리 등 4대 은행의 지난 11월 정책서민금융을 제외한 가계 예대금리차(신규 취급액 기준)는 모두 전월 대비 축소됐다. 우리은행의 가계 예대금리차가 10월 0.69%포인트에서 11월 0.55%포인트로 ...

한국경제 | 2023.12.27 17:50 | 정의진