전체 뉴스

-

4% 빠질 때 4% 상승...배당주 투자 지금이 적기 [투자토크]

... 어떤 점들이 투자자들의 관심을 끌고 있는 겁니까? 우선 정책 기대감입니다. 실제 정부가 추진 중인 배당소득 분리과세 개편안이 대표적입니다. 애초 정부는 배당소득에 대해 최고 35% 세율을 적용하는 방안을 검토했는데요. 하지만, 국회 ... 1,692억원)으로, 전년 같은 분기(4조 7,021억원) 대비 약 10% 늘었습니다. 정리하면, 배당주 매수 시 배당소득 분리과세 개편, 배당기준일 변경, 분기배당 증가는 수익률 방어와 배당수익률을 동시에 확보할 수 있는 이점이 있습니다. 잘 ...

한국경제 | 2025.12.01 17:34 | 김원규 기자 wkkim@wowtv.co.kr

-

금리 불안·분리과세에 다시 뜨는 배당주

내년 배당소득 분리과세 시행을 앞두고 배당주가 다시 주목받고 있다. 금리 불확실성이 커지자 안정적 수익을 추구하는 투자자가 배당주로 눈을 돌리는 모습이다. 1일 한국거래소에 따르면 유가증권시장 상장 종목 가운데 배당수익률 상위 ... 개편안이 시행되면 기업은 세 부담이 작아져 배당을 확대할 유인을 얻고, 개인투자자는 세후 수익률을 높일 수 있다. 기준금리에 대한 불확실성도 배당주의 매력을 키우는 요인이다. 미국 중앙은행(Fed)과 한국은행의 기준금리 인하 시점이 ...

한국경제 | 2025.12.01 17:24 | 김원규

-

'종합금융 복원은 출발점'…체질 전환 고삐 죄는 임종룡 회장

... 시장에서도 의미 있는 참고 지표로 해석되고 있다. 실적 측면에서도 변화는 명확하게 나타났다. 2025년 3분기 누적 기준 우리금융그룹의 연결 당기순이익은 2조7964억 원으로 전년 동기(2조6599억 원) 대비 5.1% 증가했으며, 같은 ... 보통주자본비율 13%, 총주주환원율 50%를 중장기 목표로 제시했다. 이는 은행지주 가운데 첫 시도였으며 올해부터 비과세 배당을 도입한 점도 긍정적인 평가를 받았다. AX·포용금융을 통한 미래 성장 체제 구축 무엇보다 ...

한국경제 | 2025.12.01 09:55 | 김수정

이미지

동영상

-

동영상 보기

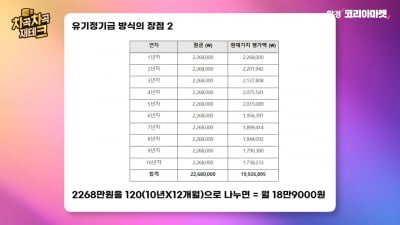

자녀한테 1억4000만원 주고도 '세금 0원'…비결 보니 '깜짝' [나수지의 차곡차곡재테크]

한국경제 | 2025.11.20 07:02

-

동영상 보기

"아이 첫 계좌에 4000만원 넣었더니…" 숨은 혜택에 '깜짝' [나수지의 차곡차곡재테크]

한국경제 | 2025.11.11 17:22

-

동영상 보기

"AI 투자, 정부 필요" 역풍이 된 오픈AI+젠슨 발언 [김현석의 월스트리트나우]

한국경제 | 2025.11.07 08:14

사전

- 세컨드 홈 경제용어사전

-

... 사더라도, 다주택자가 아닌 1주택자로 인정받을 수 있도록 한 정부의 특례 제도다. 2024년 도입됐다. 양도세 비과세, 종합부동산세 및 재산세 완화, 취득세 감면 등의 혜택이 따라붙는다. 정부는 이 제도를 통해 인구가 줄고 있는 지방에 ... 사도 세제상 1주택자로 인정받는다. 특히 이번 조치로, 해당 지역에서 세제 혜택을 받을 수 있는 주택의 공시가격 기준도 4억원에서 9억원으로 상향됐다. 취득세 감면 기준 역시 취득가액 3억원에서 12억원으로 완화되며 실효성을 높였다. ...

- 세율 [tax rate] 경제용어사전

-

세율은 정부가 국민에게 부과하는 세금의 비율이다. 즉, 소득이나 자산 등 과세표준에 대해 얼마만큼의 세금을 내야 하는지를 정하는 기준이 된다. 세율이 높으면 세금도 많고, 낮으면 적다. 단순하지만 국민 경제에 미치는 영향은 결코 ... 저소득층에 더 부담이 되는 역진세도 존재한다. 대표적인 예가 부가가치세다. 세율은 단지 숫자의 문제가 아니다. 과세 형평성, 조세 저항, 경기 진작, 그리고 정치적 논란까지 — 세율 하나가 경제와 사회 전체를 흔들 수 있는 무게를 ...

- 자산보유세 [holding tax] 경제용어사전

-

...세는 개인이나 기업이 일정 기간 보유한 자산에 대해 부과하는 세금이다. 주로 부동산, 토지, 건물, 주택 등이 과세 대상이며, 한국에서는 재산세(지방세)와 종합부동산세(국세)가 대표적이다. 세액은 과세 기준일 현재 보유 중인 자산의 ... 산정된다. 실물 거래에 부과하는 거래세와 달리, 자산보유세는 자산을 '가지고 있는 것' 자체에 대해 매년 반복적으로 과세하는 것이 특징이다. 지방재정 확충과 부동산 시장 안정화, 자산 양극화 완화 등의 정책적 목적을 담고 있으며, 세율과 ...