전체 뉴스

-

'月 10만원씩 20년 부었더니…' 아들에게 3억 물려준 비결 [일확연금 노후부자]

... 하나금융연구소의 '대한민국 금융 소비자 보고서 2025'에 따르면 최근 3년 내 결혼한 부부의 주택마련 및 결혼식 등에 소요된 비용은 평균 2억635만원에 달했습니다. 미리 자녀 지원 금액을 마련하지 못한다면 노후 ... 투자하면 자녀의 경제적 기반을 탄탄하게 하는 버팀목으로 작용합니다. 전문가들은 상장지수펀드(ETF)를 통해 주식시장에 장기적립식으로 투자하면 저비용으로 높은 수익률을 거둘 수 있다고 조언합니다. 30년간 1.4억원 비과세 증여 가능 ...

한국경제 | 2025.07.15 07:26 | 맹진규

-

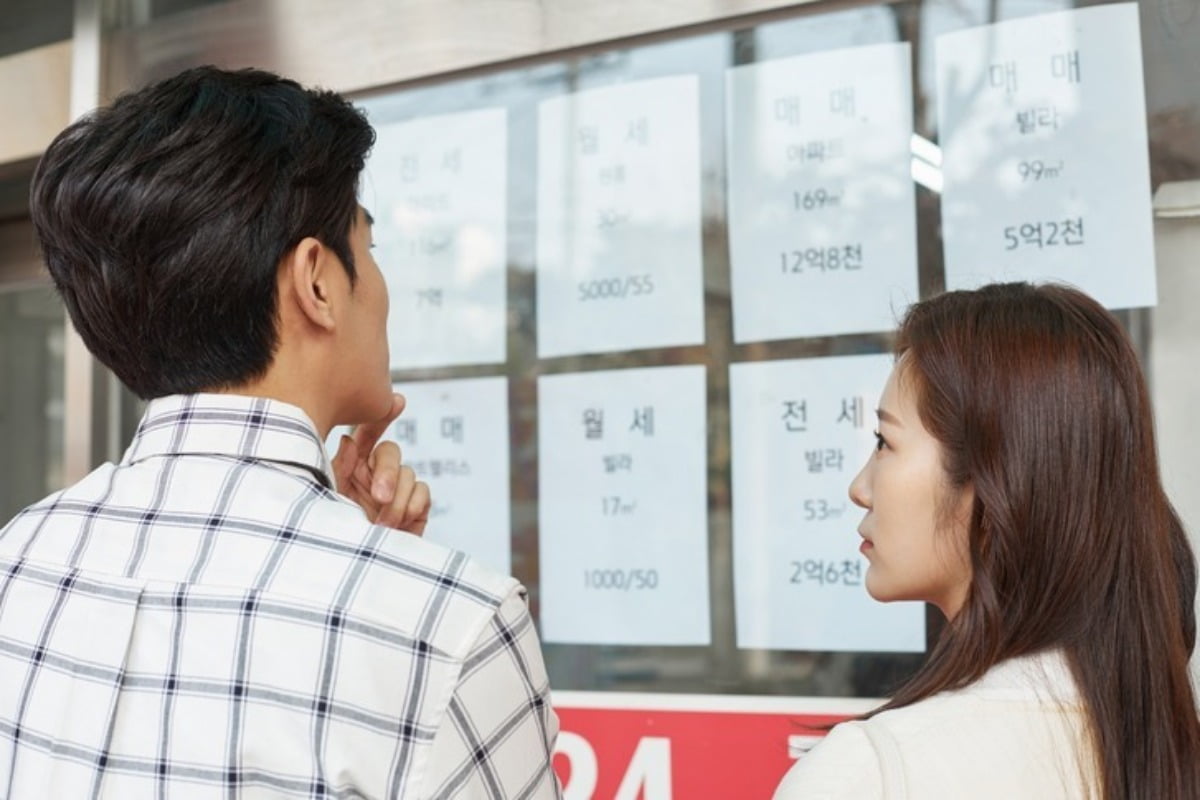

"여보, 나 일 그만둘까"…'연봉 1억' 신혼부부 절망한 이유 [이슈+]

... 그만둬야 가점이 오를 것 같다"고 씁쓸하게 말했다. 신혼부부 전용 디딤돌·보금자리론 또한 주택 가격 6억원 이하, 부부 합산 소득 7000만~8500만원 이하일 때만 가능해, 강 씨 부부는 해당하지 않았다. ... 있는 정책금융과 보증 대출 등의 제도적 지원이 필요하다고 지적하는 한편, 정부가 모든 부담을 떠안기보다 영구임대주택 확대 등 실질적 주거 사다리 마련이 병행돼야 한다고 강조한다. 유선종 건국대 부동산학과 교수는 "결국 ...

한국경제 | 2025.06.26 05:52 | 유지희

-

[커버스토리] 증가속도 최고 '나랏빚' 더 쓰고 보자는데…

... 않는다는 뜻입니다. 왜 그럴까요? 가장 큰 원인은 두 가지입니다. 하나는 재정지출로 불어난 돈을 사람들이 일부 저축을 하면서 그만큼의 돈이 회전하지 않게 됩니다. 다음으로 정부가 지출을 늘리기 위해 대개 국채를 발행하는데, 국채 ... 겁니다. 국가 재정이 튼튼하다면 국채 이자를 수월하게 갚을 수 있기 때문에 위기 대응을 위한 정책자금을 신속하게 마련할 수 있죠. 하지만 국가 재정이 튼튼하지 않은 상태에서 재정의 적극적 역할만 강조하다가는 국가부채가 지나치게 커질 ...

한국경제 | 2025.06.02 10:01 | 장규호

이미지

동영상

-

동영상 보기

UBS "세계가 완화, 현금 버리고 매수"…트럼프가 권한 테마는? [김현석의 월스트리트나우]

한국경제 | 2024.12.13 07:02

-

동영상 보기

주담대 금리 10% 육박…집값 폭락 불가피? [집코노미TV]

한국경제 | 2022.05.24 11:51

-

동영상 보기

"예전 같은 부동산 폭등 다시 없다…'영끌' 절대 금지" 경고 [집코노미TV]

한국경제 | 2022.05.06 11:30

사전

- 2023 세법개정안 경제용어사전

-

... 이하에서 10억원 초과~300억원 이하로 늘리고 증여세 분할납부 기간을 5년에서 20년으로 연장하기로 했다. 다주택자 양도세 중과 폐지 등 부동산세 부담 완화는 올해 세법개정안에서 빠졌다. 지난해 대대적인 세제 개편을 통해 부동산세 ... 청년도약계좌는 비과세 혜택 등을 통해 만 19~34세 청년이 5년간 매달 70만원을 납입하면 5000만원 안팎의 목돈을 마련할 수 있도록 설계된 정책금융상품이다. 연 600만원 한도로 납입 금액의 40%를 소득 공제해주는 청년형 장기펀드 ...

- 지급준비제도 경제용어사전

-

... '지급준비율'이다. 금융회사는 예금 종류마다 차등화된 지급준비율에 해당하는 금액을 지급준비금으로 보유해야 한다. 장기주택마련저축은 0.0%, 기타 예금은 7%에 달한다. 1863년 미국에서는 예금자 보호를 위해 법정 지급준비금을 부과하면서 지급준비제도가 ... 자금을 적게 보유하고 싶기 때문이다. 이러한 상황을 막기 위해 금융회사가 고객의 예금 인출 요구에 응하도록 최소한의 유동성 자산을 보유하도록 마련한 것이 지급준비제도다. 고객의 불안감을 해소하고 금융 시장의 안전을 위한 것이다.

- 국민자산관리계좌 [Korea Lifetime Investment Account] 경제용어사전

-

... 마련 등 목돈이 필요한 목적별로 계좌를 개설할 수 있는 게 가장 큰 특징이다. 또 18세 미만 미성년자를 대상으로 저축 습관을 길러주고 학자금 등을 마련하기 위한 '주니어 ISA'도 도입된다. 가입 기간은 기존 5년에서 영구적으로 확대되고 ... 하되 일반형은 납입 후 3년, 결혼 등 목적형은 5년을 유지해야 세제 혜택이 그대로 유지된다. ISA 외에 연금저축, 개인형퇴직연금(IRP) 등 여러 금융상품으로 흩어져 있던 각종 비과세·감면 혜택도 장기적으로 KoLIA로 연계해 ...