전체뉴스 18141-18150 / 20,646건

- 최신순

- 정확도순

- 과거순

-

"낮아진 기대 수익률..평균 매수단가를 낮춰야"

... 부분이라고 설명. 기관의 구경제 섹터에 대한 순매수로 국내 증시가 강세를 유지한 것도 추세에 대한 신뢰를 높였다고 덧붙였다. 이 증권사 원종혁 연구원은 "미국의 경우 금융기관의 실적 부진이 시장에 충격을 주고 있지만, 시장 컨센서스는 3분기를 저점으로 점차 상승할 것"이라면서 "다음주 미국 FOMC 회의까지는 관망심리가 우세할 것으로 보인다"고 말했다. 기술적 지표와 수급상 하락 압력이 크지 않은 상황이라면서 시장의 우려와 악재들은 희석될 것으로 판단. ...

한국경제 | 2007.10.26 00:00 | ramus

-

제일기획 4분기 이익모멘텀 본격화-우리證

26일 우리투자증권은 제일기획의 3분기 실적이 미흡했으나 4분기부터 이익모멘텀이 본격화된다며 '매수' 의견을 유지했다. 이 증권사 박 진 연구원은 "3분기 영업이익과 순이익이 각각 70억원, 108억원으로 시장 컨센서스인 84억원, 129억원을 하회했으나 계절적 성수기 진입에 이은 미디어 수요 증가로 모멘텀이 개선될 것"이라고 전망했다. 전년동기대비 순이익 증가율이 올 상반기 -25.6%에서 하반기 0.3%, 내년 26.2%로 높아질 것으로 기대했다. ...

한국경제 | 2007.10.26 00:00 | ramus

-

현대차 바닥확인.."과감히 매수하세요"-한화

한화증권은 26일 현대자동차에 대해 주가가 바닥인 것을 확인했다며 과감한 매수에 나설것을 권했다. 용대인 한화증권 연구원은 "현대차 주가가 바닥이었던 게 확인됐기 때문에 매수에 나서야 한다"며 "3분기 영업이익은 예상치 및 컨센서스를 소폭 하회했으나 추정오차 범위 내이기 때문에 주가에 부정적 요소는 아니다"라고 판단했다. 특히 "현대중공업이 지난 25일 장종료후 현대차 주식을 6만4000원에 1.5% 매수해 현대차 지분을 3.46%로 늘리겠다고 ...

한국경제 | 2007.10.26 00:00 | ramus

-

SKT, 투자자산가치+배당매력 증가..'장기매수'-한국證

한국투자증권은 26일 SK텔레콤에 대해 투자자산 가치와 배당 매력이 증가하고 있다며 '장기매수'의견과 목표가 27만원을 유지했다. 양종인, 정대준 한국투자증권 애널리스트는 "SK텔레콤의 3분기 영업실적은 시장 컨센서스를 하회했다"며 "그러나 3G 가입자 증가로 설비투자가 늘어나고 3분기 감가상각비가 예상치를 크게 상회했지만 EBITDA는 추정치를 소폭 하회하는데 그쳐 수익성이 질적으로는 크게 악화되지 않았다"고 전했다. 이들은 "투자자산의 장부가액이 ...

한국경제 | 2007.10.26 00:00 | ramus

-

메가스터디, 상승폭 확대..시총 2조 진입

... 전년동기대비 각각 104.3%와 67.9% 증가했다고 공시했다. 매출액과 당기순이익은 각각 553억5700만원과 168억8500만원으로 전년동기대비 60.4%와 58.5% 늘었다. 굿모닝신한증권은 메가스터디의 3분기 실적이 시장컨센서스를 상회하는 '어닝 서프라이즈'를 기록했다면서 투자의견 '매수'를 제시했다. 적정주가는 38만5000원으로 상향 조정했다. 대우증권도 메가스터디에 대해 펀더멘털 훼손전까지는 계속 투자할 대상이라며 투자의견 '매수'와 목표주가 35만원을 ...

한국경제 | 2007.10.26 00:00 | chs8790

-

롯데쇼핑, 4Q 이후에도 실적 개선 지속-메리츠證

... 것으로 전망했다. 롯데쇼핑은 전일 3분기 매출액과 영업이익이 2조3924억원과 1682억원으로 전년동기대비 각각 12.7%와 13.2% 증가했다고 공시했다. 유주연 메리츠증권 연구원은 "롯데쇼핑의 3분기 실적이 메리츠증권 및 시장컨센서스를 소폭 하회했지만 양호한 수준을 기록했다"며 "할인점부문의 이익개선이 두드러졌다"고 밝혔다. 할인점의 기존점 매출이 추석효과 발생으로 증가세로 전환했고, 2006년 이후 지속적으로 실시된 리뉴얼의 효과가 발생했다고 설명했다. 유 ...

한국경제 | 2007.10.26 00:00 | ramus

-

"美 금융권 실적은 변수 아니다..주택경기는 주목"

... SK증권에 따르면 은행업종의 실적은 전년 대비 13.6% 하락하고 있고, 투자은행들의 실적은 2% 가량 낮아진 상황이다. 다른 업종들은 실적 전망이 높아지면서 안정을 찾고 있지만 금융권의 실적 부진이 가시화되고 있어 시장 컨센서스도 한층 더 낮아지고 있는 것으로 알려지고 있다. 특히 메릴린치의 실적 부진은 그 동안 상업은행보다는 상대적으로 부실 규모가 적을 것으로 기대됐던 투자은행들의 실적 불확실성을 확대시키고 있어 투자심리에 부정적이란 분석이다. 이런 ...

한국경제 | 2007.10.25 00:00 | ramus

-

제일모직, 3Q 예상 소폭 밑돌았지만 '매수'-대우

... 변경했다며 목표주가를 7만6000원으로 상향조정했다. 임영주 대우증권 애널리스트는 "제일모직의 3분기 매출액과 영업이익은 각각 7919억원과 691억원을 기록했다"며 "전년동기비 6.8%, 7.1% 증가한 수준으로 영업이익 컨센서스 709억원을 소폭 하회했다"고 밝혔다. 케미컬 부문의 영업이익이 292억원을 기록했고 전자재료 부문은 115억원을 기록했다. 임 애널리스트는 "전자재료 부문은 편광판 매출이 추가되면서 초기 비용 발생으로 이익이 감소했으나 우려할 ...

한국경제 | 2007.10.25 00:00 | ramus

-

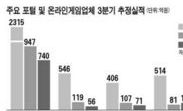

거침없는 인터넷 포털株 … NHN, 30만원 눈앞

... 마감,30만원대 진입을 눈앞에 뒀다. NHN의 시총은 13조원을 돌파한 지 하루 만에 14조1143억원으로 급증했다. 이는 유가증권시장 시총 순위 12위인 현대차(14조3531)와 맞먹는 규모다. NHN의 3분기 매출과 영업이익이 시장 컨센서스인 2283억원과 940억원을 뛰어넘을 것이란 기대감 때문이다. 기관도 최근 한 달 새 2269억원어치 순매수하며 주가 상승을 이끌고 있다. 다음도 선두권 포털 가운데 3분기 영업이익 증가율이 가장 두드러질 것이란 전망에 7.01% ...

한국경제 | 2007.10.25 00:00 | 김형호

-

삼성전기, 4분기에도 실적 개선 이어질 것..목표가↑-부국證

... '매수'의견과 함께 목표가 7만2000원으로 상향조정했다. 장인범 부국증권 애널리스트는 "삼성전기의 3분기 매출액은 전분기 대비 18.1% 증가한 9700억원, 영업이익은 96.5% 늘어난 566억원을 시현했다"며 "예상치는 물론 시장 컨센서스를 크게 상회하는 수준"이라고 평가했다. HDI의 출하증가 및 고부가 BGA의 물량증가, MLCC 출하량 및 ASP 개선, 3MEGA 카메라 모듈 판매 증가 및 LED매출 대폭 개선 등 전사업부문에 걸쳐 뚜렷한 양적, 질적 성장이 ...

한국경제 | 2007.10.23 00:00 | ramus