전체뉴스 18171-18180 / 21,368건

- 최신순

- 정확도순

- 과거순

-

[브리핑] DMS(068790) - 2분기 실적 : LCD업황 추락 vs. 반도체장비 가능성 증대...메리츠증권

DMS(068790) - 2분기 실적 : LCD업황 추락 vs. 반도체장비 가능성 증대...메리츠증권 - 투자의견 : BUY 유지 - 목표주가 : 13,200원 * 2분기 사상최대 매출 실현, 컨센서스 10% 이상 상회 동사는 2분기 매출 683억원(63%QoQ), 영업이익 143억원(op m. 21.0%)로 컨센서스인 매출 610억원을 10% 이상 초과하는 사상최대 매출과 함께 20% 이상의 영업이익률을 지속하며 실적호조세를 이어갔음. 또한 ...

한국경제 | 2008.08.01 08:54

-

[브리핑] 하이닉스(000660) - 3가지 벽을 넘어...대신증권

... 2008년 추정 P/B Multiple 1.5배를 적용한 25,000원으로 목표주가를 제시한다. * 2008년 2분기 영업이익은 개선 하이닉스의 2008년 2분기 실적은 연결기준 매출 1.86조원, 영업적자 1,830억원으로 시장 컨센서스에 부합한 수준이다. 반면, 미국 유진공장 가동중단으로 유형자산의 감액손실 3,500억원이 반영되어 순손실은 전분기 대비 확대되었다. 200mm NAND Fab의 비중이 높은 하이닉스의 유형자산 감액손실은 하반기에도 추가적으로 나타날 ...

한국경제 | 2008.08.01 08:47

-

답답한 증시 … 실적전망 상향株 '봐라'

... 어닝시즌 동안 실적 전망이 오히려 좋아진 종목을 주목해야 할 시기"라고 지적했다. 에프앤가이드에 따르면 세아베스틸은 특수강봉강 설비 증설에 따른 판매량 증가와 단조생산비중 확대로 수익성 개선에 대한 기대감이 높아지며 3분기 EPS 컨센서스(시장전망치평균)가 지난달 초에 비해 39.06%,4분기는 46.09% 상향 조정됐다. 철강업체인 휴스틸은 3분기와 4분기 EPS 전망치가 각각 102.13%,69.35%나 높아졌다. 이 밖에 LG화학 삼성물산 동국제강 LG생명과학 ...

한국경제 | 2008.08.01 00:00 | 서정환

-

다음, 하반기 광고 20% 이상 증가할 것-한화證

... 단기적으로 언론사와의 계속되는 갈등에 대한 해결 의지 표명이며, 장기적으로 포털과 언론사과 상생할 수 있는 대안이라는 점에서 긍정적이라고 풀이했다. 2분기 실적에 대해서도 기대치를 충족했다는 평가다. 김 애널리스트는 "매출액은 시장 컨센서스를 1.2% 밑돌았지만, 영업이익은 2.3% 상회했다"며 "인건비 감소와 마케팅비의 효율적 집행 등으로 영업이익률이 개선됐다"고 밝혔다. 다음은 2분기 매출액과 영업이익이 전 분기 대비 각각 5.7%, 30.1%씩 늘어난 596억원, ...

한국경제 | 2008.08.01 00:00 | ramus

-

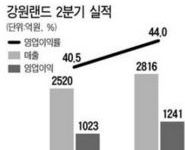

강원랜드, 2분기 실적 '기대이상'

강원랜드가 시장 평균 예상치(컨센서스)를 웃도는 분기 실적을 내놨다. 강원랜드는 2분기 영업이익이 지난해 같은 기간보다 21.2% 증가한 1241억원을 기록했다고 1일 발표했다. 매출은 2816억원으로 11.7% 늘어났으며 순이익도 14.4% 증가한 951억원이었다. 이는 증권사들의 컨센서스인 매출 2761억원,영업이익 1135억원,순이익 865억원을 모두 웃도는 수치다. 이 같은 강원랜드의 실적 호전은 슬롯머신의 매출이 지속적으로 늘고 있는 ...

한국경제 | 2008.08.01 00:00 | 김재후

-

아모레퍼시픽, 화장품 사업부 성장세 확대-우리

... 때문"이라며 투자의견 '매수'를 유지했다. 목표주가는 77만원을 제시했다. 이 증권사 윤효진 연구원은 "2분기 매출액은 전년동기대비 16.8% 증가한 3979억원, 영업이익은 9% 늘어난 632억원을 달성했다"며 "매출액은 시장컨센서스를 소폭 상회했고, 영업이익은 기대치에 부합했다"고 전했다. 특히 화장품 사업부 매출이 큰 폭 성장했고, 매스채널의 고성장이 이 사업부의 성장 동력으로 작용하고 있다는 것. 윤 연구원은 "화장품 사업부 매출액은 지난 2분기에 전년대비 ...

한국경제 | 2008.08.01 00:00 | ramus

-

종근당, 긍정적 분석불구 '하락'

... 할 부분은 신제품 출시에 따른 마케팅 비용을 얼마나 잘 통제할 수 있느냐와 4분기 출시 예정인 코자 제네릭의 시장 선점 여부"라고 지적했다. 키움증권은 목표주가 3만2000원과 '매수' 의견을 유지하고 "종근당의 2분기 실적이 컨센서스와 상회하는 수준으로 나왔고 3분기부터 출시된 주력 제품의 호조와 신제품 효과로 실적이 크게 개선될 것"으로 내다봤다. 이어 "그동안 동사의 주가할인 요인이었던 과다한 매출채권 문제가 최근 3~4분기 동안의 자구 노력을 통해 해소 국면에 ...

한국경제 | 2008.08.01 00:00 | ramus

-

실적개선과 수급개선 함께하는 종목 14選-우리

1일 우리투자증권은 향후 실적개선과 수급안정이 함께 나타나는 종목을 중심으로 주도주가 형성될 가능성이 높다고 전망했다. 우리투자증권은 "코스피200 구성종목 중 실적 컨센서스가 제공되면서 연초이후 수익률이 플러스인 33개 종목을 살펴본 결과 공통적으로 급격한 실적개선을 보이고 있었다"고 밝혔다. 수급상에서 특징적인 점은 연초 이후 외국인들이 국내시장에서 대규모 매도했음에도 불구하고 상당수의 종목이 오히려 외국인 지분율이 높아진 것으로 나타났다. ...

한국경제 | 2008.08.01 00:00 | ramus

-

[브리핑] 신한지주(055550) - LG카드 인수에 따른 수익시너지 효과가 본격화되고 있다...대신증권

... 60,000원을 유지한다. 목표주가는 2008년 추정 BPS 대비 목표 PBR 1.5배를 적용해 산출한 것이다. 신한지주의 2분기 순이익은 전년동기 대비 15.2%, 전분기 대비 27.6% 증가한 7,913억원을 기록해 우리 예상치와 시장 컨센서스를 크게 상회하는 어닝서프라이즈를 시현했다. 이처럼 2분기 순이익이 우리 추정치를 크게 상회한 배경은 비이자부문의 호조와 판관비 감소 때문이다. 신한지주는 그룹 전체 판관비가 8,650억원에 불과해 1분기 대비 크게 감소했을 뿐만 ...

한국경제 | 2008.07.31 10:03

-

[브리핑] 기업은행(024110) - 적절한 성장과 마진 관리로 핵심이익력이 은행 중 가장 견조하게 유지...대신증권

... , 목표주가 20,000원 유지 기업은행에 대한 투자의견 매수와 목표주가 20,000원을 유지한다. 목표주가는 2008년 추정 BPS 대비 1.2배를 적용해 산출한 것이다. 기업은행의 2분기 순이익은 2,822억원으로 시장 컨센서스와 우리추정치를 상회하는 양호한 수준을 기록했다. 이 중 경상 순이익은 약 2,300억원 정도로 추정된다. 2분기 중 발생한 비경상 손익 기여 요인은 대우건설 풋옵션 평가익 375억원, 수익증권 매각익 128억원, 기존 ABS 발행 ...

한국경제 | 2008.07.31 08:58