전체뉴스 18191-18200 / 20,646건

- 최신순

- 정확도순

- 과거순

-

"단기급등 부담된다면 싼 우량주 주목"

... 상태"라고 밝혔다. 강 연구원은 "삼성물산의 3분기 실적은 영업이익이 다소 실망스럽지만 예정된 삼성테스코 지분 매각 이익에다 해외법인과 삼성토탈의 실적 개선으로 지분법 평가이익이 당초 예상보다 높아 경상이익 측면에서는 시장컨센서스보다 높은 1250억원 내외를 기록할 것"으로 전망했다. 교보증권은 더존디지털의 최근 주가 하락으로 밸류에이션 부담이 감소돼 매수 기회를 제공하고 있다고 밝혔다. 투자의견 '매수'와 목표주가 2만3500원 유지. 홍지나 연구원은 "최근 ...

한국경제 | 2007.10.08 00:00 | ramus

-

"이머징 마켓 투자수요 편승하는 종목이 유리"

... 업종 중심으로 투자해야한다고 밝혔다. 글로벌 증시의 동반 상승세가 지속되고 있다. 중국과 인도, 브라질에 이어 지난주 말 러시아 증시가 전 고점을 넘어섬으로써 BRICs 국가들이 모두 사상 최고가를 기록하게 됐다. 미국도 시장 컨센서스보다 양호하게 발표된 고용지표에 힘입어 강세를 나타냈는 데, 특히 S&P500지수가 2000년 3월에 기록됐던 전 고점을 넘어서면서 사상 최고치를 경신했다. 김학균 한국증권 연구원은 "이머징 마켓에서 시작된 글로벌 증시의 강세가 ...

한국경제 | 2007.10.08 00:00 | ramus

-

삼성물산 3Q 실적 부진 일시적-조정은 매수 기회..NH

... R&D 투자비를 올 하반기 비용화한 것으로 보인다"면서 "갑작스런 R&D 투자비에 대한 시장의 의구심은 오해에서 비롯된 것"이라고 말했다. 3분기 실적은 다소 실망스러우나 경상이익은 삼성테스코 지분매각이익 등의 영향으로 컨센서스를 상회할 것으로 보인다고 덧붙였다. 계열사들의 독자 생존력과 이익 창출력을 강화하고자 하는 그룹 차원의 전략 변화로 향후 매출과 이익 성장에 주력할 것으로 기대된다는 점에 무게를 둘 필요가 있다고 판단했다. 한경닷컴 강지연 기자 ...

한국경제 | 2007.10.08 00:00 | ramus

-

반도체株 비실비실..3Q 실적 전망 '내리고 또 내리고'

... 떨어진 55만1000원으로 이틀째 약세를 이어가고 있다. 하이닉스의 경우 나흘째 뒷걸음질치면서 지난달 말 회복했던 3만원선을 지키지 못하고 다시 내주고 있다. ◆ 3분기 실적 기대보단 못할 듯 삼성전자의 3분기 실적에 대한 시장 컨센서스는 매출 16조4000억원과 영업이익 1조7300억원 수준이었다. 하이닉스는 매출 2조5500억원, 영업이익 4000억원 정도로 추정돼 왔다. 하지만 본격적인 어닝시즌이 다가오고 있는 가운데 증권사들이 잇따라 전망치를 낮추고 있다. ...

한국경제 | 2007.10.05 00:00 | ramus

-

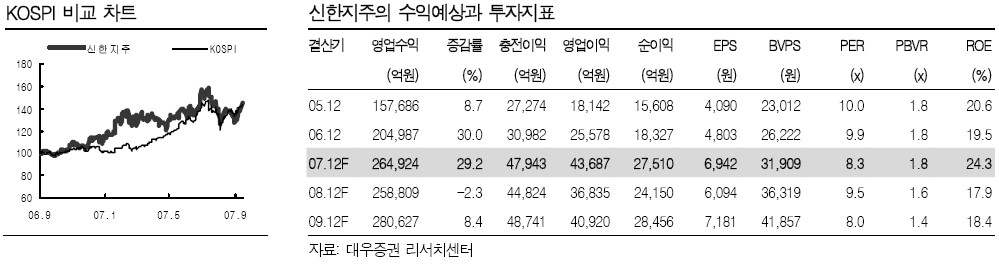

신한지주, '국민銀 게 섰거라!'

... 높은 프리미엄을 받을 자격이 있다고 밝혔다. 맥쿼리증권은 2일 통합신한카드 합병 시너지가 본격화될 것이라는 점을 강조했다. 이에 따라 4분기부터 신용카드 부문의 수익 기여도가 커질 것이며, 3분기 순이익도 5660억원의 시장 컨센서스 수준을 유지할 수 있을 것으로 내다봤다. 대우증권도 1일 신한지주에 대해 "은행업계를 선도할 것"이라고 호평한 뒤 업종내 최선호주로 추천했다. 무엇보다 자본시장통합법과 같은 금융산업의 큰 틀이 변화하는 과정에서 가장 잘 적응할 ...

한국경제 | 2007.10.05 00:00 | jhy

-

[브리핑] 외국계 증권사 투자의견 정리

... - 맥쿼리 : 투자의견 시장상회, TP 26,000원 - 주가 상승 여력이 동종업체에 비해 적다고 분석 - 오버행 이슈와 부동산 PF(프로젝트 파이낸싱) 노출도가 높다는 점이 주가에 부담으로 작용 - 또 3분기 순이익이 컨센서스 추정치인 5660억원과 비슷한 수준을 기록할 것으로 파악돼 '어닝 서프라이즈'는 없을 것으로 전망 - 비여신부문 확대를 통한 사업 다각화 노력을 계속하고 있으나 실적 기여도는 크지 않을 것으로 예상 - 낮은 밸류에이션을 감안해 ...

한국경제 | 2007.10.04 14:49

-

[브리핑] 고려아연(010130) - 아연가격 중기적으로 회복세 보일 전망...우리투자증권

... 요구된다고 판단한다. ● 3분기 영업이익 전년동기대비 53%의 높은 증가율 기록한 것으로 추정 3분기 영업이익은 전년동기대비 53.2% 증가한 1,105억원을 기록한 것으로 추정되며, 이는 당사 당초 추정치(1,117억원) 및 시장 컨센서스(1,161억원) 등과 크게 다르지 않다. 영업이익 증가의 주요인은 역시 아연 및 연 가격 상승으로 분석된다. 3분기에 적용된 LME 아연과 연가격은 톤당 3,464달러와 2,877달러로 전년동기대비 각각 4.9%와 170.6% 상승했다(상반기 ...

한국경제 | 2007.10.04 08:56

-

우리금융 동종업체 대비 상승여력 약해..목표가↓-맥쿼리

... 동종업체에 비해 적다고 분석하고 목표가를 2만6000원으로 8% 하향조정했다. 맥쿼리는 "오버행 이슈와 부동산 PF(프로젝트 파이낸싱) 노출도가 높다는 점이 주가에 부담으로 작용하고 있다"고 지적했다. 또 3분기 순이익이 컨센서스 추정치인 5660억원과 비슷한 수준을 기록할 것으로 파악돼 '어닝 서프라이즈'는 없을 것으로 전망했다. 비여신부문 확대를 통한 사업 다각화 노력을 계속하고 있으나 실적 기여도는 크지 않을 것으로 내다봤다. 다만 낮은 밸류에이션을 ...

한국경제 | 2007.10.04 00:00 | ramus

-

'반쪽 합의' 그친 6자회담 2단계 합의문

... 시기에 맞춰 의혹을 해소한다"는 문장이 들어갈 예정이었으나 막판에 빠졌다. 북한이 미국의 테러지원국 명단에서 빠지는 시기를 적시하기를 원했으나 관철되지 않은 영향이다. 미국은 대신 "북·미 관계정상화 실무그룹 회의를 통해 도달한 컨센서스에 기초해 공약을 완수할 것"이라고 공약했다. 미국이 당시 회의에서 북한에 명단 삭제 시기를 연내로 약속한 것을 모호하게 상기시킨 것인데 구속성을 발휘할 수 있을지는 의심스럽다. 미국 일각에선 북한이 농축우라늄 의혹을 연말까지 ...

한국경제 | 2007.10.04 00:00 | 정지영

-

GS홈쇼핑 3분기 실적 부진은 매수 기회..다이와

... 예상보다는 부진할 것으로 보이나 단기 주가하락을 매수 기회로 활용할 필요가 있다고 조언했다. 이 증권사는 경쟁 심화로 시장 점유율이 낮아진데다 TV홈쇼핑을 이용한 보험판매가 성숙기에 접어들었다는 점 등에서 GS홈쇼핑의 3분기 실적은 컨센서스 전망치를 밑돌 것이라고 밝혔다. 실적 부진에 따른 단기 주가 조정이 불가피할 것으로 판단. 그러나 다이와는 "장기 투자자들에게 이는 좋은 매수 기회"라면서 "내년부터는 실적이 회복될 전망"이라고 말했다. 배당수익률이 3.9%까지 ...

한국경제 | 2007.10.04 00:00 | ramus