전체뉴스 18221-18230 / 20,650건

- 최신순

- 정확도순

- 과거순

-

[브리핑] LG전자(066570) - 전반적인 경쟁력 강화를 고려하여 목표주가 상향 조정

... 100,000원 ● 목표주가 100,000원으로 17.6% 상향 조정 LG전자에 대해 투자의견 Buy를 유지하고, 목표주가를 기존 85,000원에서 100,000원으로 17.6% 상향 조정한다. 투자포인트는 1) 3분기 영업이익이 시장컨센서스를 상회할 것으로 예상되어 실적 모멘텀이 발생하고 있고, 2) 휴대폰 부문의 수익성이 안정화되어 동사 휴대폰 부문에 대한 re-rating이 필요하며, 3) 서브프라임 모기지 문제로 인한 동사의 북미지역 실적둔화 우려에 대해서는 보다 ...

한국경제 | 2007.09.14 09:30

-

LG전자, 전반적으로 경쟁력 강화됐다..목표가↑-우리證

... 상향조정했다. 투자의견은 '매수' 유지. 이승혁 우리투자증권 애널리스트는 "LG전자의 3분기 매출액이 전년동기 대비 15.0% 증가한 10조2000억원, 영업이익은 대폭 증가한 3503억원으로 전망된다"며 "3분기 예상영업이익은 시장컨센서스 3030억원을 대폭 상회한 수치"라고 말했다. 이는 TV부문의 흑자전환과 PDP패널 부문의 가동률 상승으로 디스플레이 부문의 영업적자폭이 예상보다 크게 감소했기 때문이라고 그는 설명했다. 또 미디어 부문에서 광스토리지와 A/V의 수요증가가 ...

한국경제 | 2007.09.14 00:00 | bibaba78

-

LG전자, 3분기 실적 컨센서스에 부합할 것-굿모닝신한

굿모닝신한증권은 13일 LG전자가 3분기 컨센서스에 부합하는 실적을 달성하고 내년에도 추가 실적 개선이 가능할 것으로 전망했다. 이 증권사 이승호 연구위원은 이날 탐방보고서를 통해 "휴대폰 사업부문은 경쟁력 있는 신규 모델 출시 등으로 국내 시장 점유율이 상승하는 등 지속적인 선전이 기대되고 디스플레이 사업부문도 가동률 상승으로 전분기대비 수익성이 개선되고 있었다"고 밝혔다. 가전사업부문 또한 선진국시장에서 프리미엄 제품으로 경쟁업체 대비 고성장과 ...

한국경제 | 2007.09.13 00:00 | ramus

-

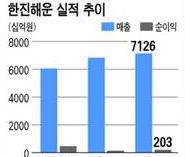

'한진해운 너무 고평가' … JP모건 '비중축소' 의견

... 올해와 내년 한진해운의 실적 전망치도 비용 증가를 반영해 하향 조정했다. 올 매출과 순이익은 6조8220억원과 1420억원,내년은 7조1260억원과 2030억원으로 각각 추정했다. JP모건은 한진해운의 내년 실적에 대한 시장 컨센서스(전망치 평균)가 올해의 두 배 이상에 이르고 있으나 최근 경제 상황을 고려할 때 시장 전망치를 충족하기 어려울 것으로 예상했다. 또 주가가 과거 PBR 밴드 상단에 위치하고 있어 주가 하락 위험이 높은 상황이라고 덧붙였다. 이날 ...

한국경제 | 2007.09.13 00:00 | 서정환

-

[브리핑] 한국철강(001940) - 3분기 실적 보다는 4분기이후 실적 호전 예상에 주목하자 !

... 12.4배, 1.8배)보다 낮은 수준이기 때문이다. 목표가격 10.5만원은 향후 Forward EPS 7,800원의 13.5배 수준이며, 자회사 환영철강의 지분가치를 감안한 실질 주당 자산가치이기도 하다. ● 3분기 영업이익, 시장 컨센서스보다 낮을 것으로 예상되나 4분기에는 호전 전망 한국철강의 지난 2분기 영업이익은 당사 추정치를 14% 하회하여 나타냈다. 전년동기대비 27.6% 감소한 177억원을 시현한 것이다. 이는 예상보다 높은 가격의 철스크랩이 제조공정에 ...

한국경제 | 2007.09.12 08:59

-

한국철강, 3Q 부진보다 4Q 실적호전에 주목-대신證

... 투자의견 '매수'와 목표가 10만5000원을 유지했다. 문정업 대신증권 연구원은 "한국철강의 지난 2분기 영업이익은 대신증권 추정치를 14% 하회했다"며 "3분기 영업이익도 예상보다 좋지 않을 것"이라고 밝혔다. 3분기 시장 컨센서스 영업이익은 153억원이지만 이를 하회할 것이라는 전망이다. 8월 중순부터 철근가격을 톤당 2만원 인상했지만 그에 못지않게 8~9월에 철스크랩 가격이 계속 상승했다고 설명했다. 문 연구원은 한국철강의 3분기 매출액을 전년동기대비 ...

한국경제 | 2007.09.12 00:00 | ramus

-

[브리핑] 제일모직(001300) - 3분기에도 화학과 전자재료 부문의 영업 호조가 이어지는 중...삼성증권

... 중...삼성증권 - 투자의견 : BUY(M) - 목표주가 : 62,000원(상향) ● 3분기 mid-quarter review 2분기에 보여주었던 화학과 전자재료 부문의 실적 호조가 3분기에도 이어지고 있음. 3분기 영업이익은 시장컨센서스와 유사한 722억(전년대비 11.3% 증가)으로 양호한 실적이 기대됨 다만, 패션 부문은 매출 성장 정체로 전년 수준의 실적을 예상함. * 전자재료: 1) 2007년에 편광필름 1,000억원(상반기 100억원 기록) 매출 목표 ...

한국경제 | 2007.09.07 08:24

-

[브리핑] [유통] 상반기보다 나은 상황...삼성증권

... 증가, 2) 해외 소비의 국내 소비 잠식, 3) 출점 경쟁에 따른 수익성 악화 등으로 소매업체들의 실적 개선이 시장의 예상보다 더딜 것으로 보여 Overweight 하기 어렵다는 것. 2분기 주요 유통업체들의 영업실적은 예상대로 시장 컨센서스를 하회. 이제 상반기보다는 나은 상황: 자본과잉에 따른 과잉투자 유인, 이로 인한 경쟁심화를 고려하면 산업 수익성의 구조적 악화는 여전히 진행 중. 그러나, 세 가지 이유에서 유통업 주가는 상반기보다 나은 상황. 1) 최근 주가의 ...

한국경제 | 2007.09.06 08:54

-

[브리핑] 하이트맥주(000140) - 하반기 실적 모멘텀 더욱 강화될 전망...우리투자증권

... 220억 수준)으로 충분히 상쇄되는 수준이다. 당사는 3분기 매출액 및 영업이익을 각각 2,872억, 843억원으로 전망하며, 영업이익률은 분기별 역대 최고 수준인 29.3%를 달성할 것으로 판단한다. 참고로 3분기 실적에 대한 시장컨센서스는 매출액 2,822억원, 영업이익 810억원이다. 당사는 양호한 물량 증가를 감안하여 2007년~2008년 매출액과 영업이익를 기존 전망치 대비 1.1%, 1.2% 상향 조정하였다. ● 진로 시장점유율, 하반기에 안정화될 것으로 ...

한국경제 | 2007.09.05 08:36

-

하이트맥주 하반기 실적모멘텀 강화-우리證

... 11.8%와 8.5% 성장한 것으로 파악되며, 지난 1월과 5월 단행한 단가 인상이 실적에 본격 반영되며 3분기 실적개선을 주도할 것"이라고 말했다. 3분기 매출과 영업이익이 각각 2872억원, 843억원으로 추정돼 시장 컨센서스인 2822억원과 810억원을 웃돌 것으로 전망했다. 자회사 진로의 시장점유율도 하반기에 안정화될 것으로 예상했다. 최 연구원은 "상반기 시장점유율 하락은 재고조정 효과에 따른 일시적인 현상이며, 작년 수준의 과도한 경쟁도 나타나지 ...

한국경제 | 2007.09.05 00:00 | ramus