전체뉴스 18281-18290 / 20,646건

- 최신순

- 정확도순

- 과거순

-

제일모직, 상승 여력 제한 '보유'..실적호조 목표가↑-부국

... 2007년, 2008년 실적기준 PER 15.9배, 12.4배로 낮은 수준은 아니다"고 판단했다. 2분기 매출액과 영업이익은 전년동기대비 각각 11.4%, 9.5% 증가한 7684억원, 589억원을 시현하며 증권사 예상치와 시장컨센서스를 웃도는 실적 호조를 보였다고 분석했다. 최 연구원은 "3분기에도 견조한 실적이 예상된다"며 "케미칼은 원재료가 안정과 계절적 성수기에 따른 수요증가로 수익성 개선이 기대되며 전자재료는 반도체 업황개선과 LCD 업황 호조로 판매량 ...

한국경제 | 2007.07.26 00:00 | ramus

-

KTF, 수익성은 LGT에 뒤진다-동양

... 순이익은 511억원으로 각각 9.3%, 33.7% 감소했다. 전년 동기 대비 영업이익은 40.2%, 순이익은 36.5% 감소했다. 최남곤 동양증권 애널리스트는 "동양증권의 예상치는 영업이익 1117억원, 순이익 615억원이었으며 시장 컨센서스는 영업이익 1199억원, 순이익 702억원으로 2분기 실적은 시장 기대에 크게 못 미치는 실망스러운 결과였다"고 밝혔다. 최 애널리스트는 "하반기에는 경쟁완화로 실적 개선이 기대되지만 고정비 부담 요인, 마케팅 비용의 제한적 ...

한국경제 | 2007.07.26 00:00 | ramus

-

제일기획 투자의견, 같으면서도 다른 듯

... 예상된다"고 전했다. 이어 "북경 올림픽을 앞두고 마케팅이 집중될 전망이어서 향후 이에 따른 매출 확대가 비용 증가분을 흡수할 것"이라고 분석했다. ◆악재 노출..지금이 매수 기회 한국투자증권은 제일기획의 2분기 실적이 시장 컨센서스를 크게 하회하며 부진했지만 하반기부터 본격화될 광고시장 회복 및 북경올림픽 효과를 반영해 투자의견 '매수', 목표가 31만9000원을 유지했다. 유정민 한국투자증권 애널리스트는 "2분기 실적은 1분기에 이어 인건비 증가가 수익성에 ...

한국경제 | 2007.07.25 00:00 | ramus

-

[브리핑] GS홈쇼핑(028150) - 2분기실적 :컨센서스 하회. 하반기 이익모멘텀 기대, GS이숍의 레버리지 확대 예상...우리투자증권

GS홈쇼핑(028150) - 2분기실적 :컨센서스 하회. 하반기 이익모멘텀 기대, GS이숍의 레버리지 확대 예상...우리투자증권 - 투자의견 : Buy - 목표주가 : 125,000원 (110,000원에서 상향) ● 목표주가를 125,000원으로 상향, 2008년 목표 PER 13.5배. 주로 SO 자회사 가치 반영에 기인. 2분기 실적은 부진했으나, 투자의견 Buy를 유지한다. 이는 1) 여전히 매력적인 투자지표, 2) 2분기가 이익모멘텀의 ...

한국경제 | 2007.07.24 08:58

-

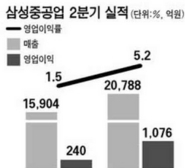

삼성重 2분기 영업익 1076억 '흡족' … 조선株 일제히 반등

... 1076억원의 영업이익을 올린 것으로 잠정 집계됐다고 24일 밝혔다. 이는 작년 2분기보다 각각 30.7%,348.3% 증가한 것이다. 2분기 순이익은 1302억원으로 305.6% 늘었다. 2분기 영업이익은 국내 증권사들의 컨센서스(전망치 평균) 1145억원보다 69억원(6.4%) 적지만 전반적으로 양호한 수준이라는 평가다. 이날 삼성중공업은 1200원(2.36%) 오른 5만2100원에 장을 마쳤다. 현대미포조선(4.68%) 한진중공업(4.43%) 현...

한국경제 | 2007.07.24 00:00 | 서정환

-

파라다이스, 강력한 턴어라운드 예상..목표가 상향-신영

신영증권은 23일 파라다이스에 대해 2분기 실적이 시장 컨센서스를 상회할 것이라며 목표가를 5200원으로 상향했다. 투자의견은 '매수' 유지. 한승호 신영증권 연구원은 "파라다이스는 지난 2004년 서울지역 독점 해소 후 실적 악화가 지속됐다"며 "지난 1분기를 저점으로 파라다이스의 펜더멘털은 강력한 턴어라운드를 보일 것"이라고 분석했다. 이어 "파라다이스의 2분기 영업이익은 지난해보다 33% 증가한 106억원이 예상된다"며 "이는 시장의 전망치를 ...

한국경제 | 2007.07.23 00:00 | ramus

-

현대차, 2Q 실적 탁월할 전망..목표가↑-한국

... 이는 112.8%를 시현했던 지난 2005년 4분기 이후 최고치라고 전했다. 2분기 판매대수는 전년동기대비 9.9% 증가했고, 매출액은 제품 믹스 개선효과로 13.5% 증가한 7조9500억으로 추정했다. 영업이익률은 현재의 시장 컨센서스인 5.6%와 전년동기 5.8%보다 높은 6.4%로 예상되고, 영업이익은 전년동기대비 24.7% 증가한 5100억원으로 서 애널리스트는 추정했다. 이 경우 영업이익은 5분기 만에 증가세로 전환되고, 03년 2분기 6461억원 이후 최고치를 ...

한국경제 | 2007.07.23 00:00 | ramus

-

안정적인 성장기업에 투자하라..유망주 27選

... 예상 기업과 2분기 실적이 저점이 될 기업들에 쏠리고 있다. 하지만 어닝 시즌에 투자 성과를 좀 더 낼 수 있는 기업들은 '어닝 서프라이즈를 기록할 기업'들이 될 것이란 분석이 제기됐다. 23일 대신증권 박주환 연구원은 "컨센서스 데이터를 보고 2분기 실적이 좋을 기업을 고르는 것은 크게 어려운 일이 아니다"면서 "실적 호전 이슈는 굳이 실적 시즌에만 국한할 필요가 없다"고 말했다. 어쩌면 실적 시즌에는 이미 타이밍이 늦은 것일수 있다고 지적. 그는 "주가는 ...

한국경제 | 2007.07.23 00:00 | ramus

-

어닝시즌 '기분좋은 출발'

... 22일 증권정보업체인 에프앤가이드에 따르면 지난 19일까지 유가증권시장과 코스닥시장 43개 상장사가 2분기 실적을 발표했다. 이 가운데 증권사 분석대상(커버리지)은 28개사였다. 이들 28곳 중 11개사는 2분기 영업이익이 시장 컨센서스(전망치 평균)보다 10% 이상 웃돌았다. 이에 반해 영업이익이 시장 컨센서스보다 10% 이상 낮은 기업은 6개사에 그쳤다. 나머지 11개사 중에서도 7개사는 영업이익이 시장 컨센서스보다 많았으며 4개사만 시장 기대치를 충족하지 ...

한국경제 | 2007.07.22 00:00 | 서정환

-

[브리핑] [인터넷산업] 2분기 Preview - 2분기 부진을 매수의 기회로...삼성증권

... 검색광고 계약에 따른 NHN과 다음의 일시적인 매출증가 효과가 1분기에 반영된 기저효과 때문임. 사업부문 별로는 포털업체가 선전한 반면, 온라인게임업체나 전자상거래업체의 경우 상대적으로 부진한 실적을 발표할 전망이며, 이는 시장 컨센서스와 유사한 수준임. 종목별로는 다음의 실적이 시장 컨센서스를 하회할 가능성이 높고, CJ인터넷의 경우 이를 상회하는 양호한 수준의 실적 발표가 예상됨. 2분기 실적 발표 전후가 매수 기회: 최근 증시 활황에도 불구하고 규제 리스크에 ...

한국경제 | 2007.07.20 08:55