전체뉴스 18891-18900 / 21,271건

- 최신순

- 정확도순

- 과거순

-

현대제철, 깜짝실적..목표가 상향-대우

... 상향조정했다. '매수' 투자의견은 유지. 양기인 대우증권 애널리스트는 "2분기 현대제철의 매출액과 영업이익은 전년동기 대비 각각 37.7%, 31.4% 증가했다"며 "2분기 영업이익은 2305억원으로 대우증권 예상치인 1635억원(시장 컨센서스 1900억원)을 41%나 상회하는 어닝 서프라이즈를 시현했다"고 밝혔다. 철근가격 7만원 인상과 중동 특수로 수익성이 좋은 H형강의 생산량이 늘어난 것이 깜짝 실적의 주원인이라고 설명했다. 양 애널리스트는 "계절 효과로 3분기 매출액과 ...

한국경제 | 2007.08.03 00:00 | ramus

-

[브리핑] 우리금융지주회사(053000) : 2사분기 실적 분석 - 실적 개선 긍정적...삼성증권

... 우리금융이 전분기대비 30.4% 감소하였으나, 전년동기대비 9.4% 증가한 6,173억원의 2사분기 당기순이익을 발표하였으나, 일회성요인을 감안할 경우, 전분기대비 15%, 전년동기대비 32.7% 증가하였음. 한편, 이는 당사 예상 및 컨센서스를 각각 13.7%와 23.7% 상회하는 수준임. 실적 개선의 주요 원인은 1) NIM의 성공적 방어, 2) 견조한 대출 성장, 3) 자산건전성 개선에 따른 충당금 부담 감소, 4) 우리투자증권 실적 개선 (전분기대비 121% 증가), ...

한국경제 | 2007.08.02 09:05

-

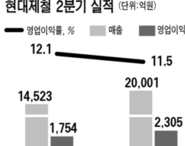

현대제철 2분기 '깜짝' 실적 … 예상치 20%이상 상회

현대제철이 2분기 시장 전망치를 크게 웃도는 '깜짝 실적'을 내놨다. 현대제철은 2분기 영업이익이 지난해 같은 기간보다 31.4% 증가한 2305억원으로 잠정 집계됐다고 2일 밝혔다. 이는 시장 컨센서스(평균 전망치) 1900억원보다 20% 이상 많은 것이다. 2분기 매출은 37.7% 증가한 2조1억원,순이익은 22.6% 늘어난 1912억원을 기록했다. 이로써 올 상반기 매출은 지난해 상반기보다 38.1% 증가한 3조6641억원,영업이익은 41.3% ...

한국경제 | 2007.08.02 00:00 | 서정환

-

[브리핑] LG(003550) - CFO 간담회 정리 및 최대 영업이익이 예상되는 2분기...우리투자증권

... LG화학, LG텔레콤 등 핵심 자회사의 순익이 발표됨에 따라 이를 지분법 이익으로 인식하는 LG의 2분기 실적이 구체화되고 있다. 2분기 영업이익은 전년동기 176억원 적자에서 2,453억원을 실현할 전망인데, 이는 당사 및 시장컨센서스를 크게 상회할 뿐 아니라, GS와 분리된 2004년 하반기 이후 분기별 최고 영업이익 수준이다. 이러한 실적호전은 LG전자와 LG화학이 예상을 크게 상회한 실적을 발표하였기 때문이다. 당사는 이를 반영하여 2007년과 2008년 ...

한국경제 | 2007.08.01 08:51

-

[브리핑] CJ인터넷 (037150) - 2분기실적: '마구마구' 수익기여 본격화로 양호한 2분기 실적 시현...우리투자증권

... 31,000원 상향 ● 웹보드게임 예상보다 부진 vs. 퍼블리싱게임 예상보다 선전 CJ인터넷의 2분기 매출액과 영업이익은 전분기대비 각각 4.7%, 12.0% 감소한 363억원, 102억원을 기록해 당사 예상치에 부합했고, 시장 컨센서스를 소폭 상회했다. 웹보드게임 부문은 계절적 비수기의 영향 및 과금 체계 변경의 영향으로 전분기대비 24.6% 감소한 125억원의 매출액을 기록해 당사 예상치를 크게 하회했으나, 퍼블리싱게임 부문은 '서든어택'의 안정적인 매출상승과 ...

한국경제 | 2007.08.01 08:28

-

LGT '실적개선' vs '매력 없어'

... 있다고 지적했다. 올해와 내년 주당순익 전망을 낮추고 하반기 HSDPA 시장의 경쟁 심화 등이 리스크 요인이 될 수 있다고 판단. 매도 의견에 목표주가를 현 주가보다도 낮은 10만원으로 유지했다. 모건스탠리증권은 2분기 실적이 컨센서스를 하회, 경쟁 심화로 마진 회복이 장기간 지연될 것이란 우려를 다시 한번 확인시켜줬다고 지적했다. 하반기에도 경쟁 환경이 크게 변하지 않을 것으로 보여 더 나은 진입 시점을 좀 더 기다릴 필요가 있다고 판단했다. 현 주가보다 10% ...

한국경제 | 2007.08.01 00:00 | ramus

-

[브리핑] 외국계 증권사 투자의견 정리

... 전망을 배경으로 그 동안 주가가 많이 올라 밸류에이션이 더이상 매력적이지 않음 - 내년 강한 이익 회복이 점쳐지고 있지만 주택 건설 시장이 여전히 도전적인 상황을 이어갈 것으로 보여 회복을 자신할 순 없음 - 2분기 순익이 컨센서스 전망치보다 낮은 자사 추정치는 상회했지만, 전반적인 실적은 다소 부진 - 추가 상승 여력이 제한적 ▶ 현대건설(000720) - JP모건 : 투자의견 비중확대 -> 중립, TP 73,000원 - 추가 상승 여력이 크지 않아 GS건설이나 대우건설이 ...

한국경제 | 2007.07.31 14:30

-

[브리핑] NHN(035420) - 靜中動 (moving in silence)...한국증권

... 상향 조정 NHN에 대한 투자의견 '매수'를 유지하고, 6개월 목표주가를 190,000원에서 202,000원으로 6.3% 상향조정한다. 근거는 다음 세가지다. 1) 8월 9일에 발표될 예정인 2분기 실적은 우리 추정치와 시장 컨센서스 수준으로 예상된다. 2) 하반기 실적은 내수 회복과 성수기 효과, 대통령선거에 따른 온라인 광고 시장 성장과 신규게임 상용화, 해외법인 성과로 양호할 전망이다. 3) 동영상UCC, IPTV, 모바일, 일본 검색 등 신규 성장원을 확보하기 ...

한국경제 | 2007.07.31 08:46

-

현대산업·현대건설 '많이 올랐다'..중립 하향-JP모건

... 배경으로 그 동안 주가가 많이 올라 밸류에이션이 더이상 매력적이지 않다"고 말했다. 내년 강한 이익 회복이 점쳐지고 있지만 주택 건설 시장이 여전히 도전적인 상황을 이어갈 것으로 보여 회복을 자신할 순 없다고 판단. 2분기 순익이 컨센서스 전망치보다 낮은 자사 추정치는 상회했지만, 전반적인 실적은 다소 부진했다고 덧붙였다. 추가 상승 여력이 제한적이라면서 비중확대였던 투자의견을 중립으로 내리고 목표주가는 7만원으로 제시했다. JP는 현대건설 추가 상승 여력이 크지 않다는 ...

한국경제 | 2007.07.31 00:00 | ramus

-

[브리핑] 하나금융지주회사(086790) - 2사분기 실적 분석...삼성증권

... 분석...삼성증권 - 투자의견 : BUY(L) - 목표주가 : 57,000원 (58,000원에서 하향) 하나금융이 전분기대비 37.3% 감소, 전년동기대비 12.1% 증가한 2,735억원의 2사분기 당기순이익을 발표하였음. 이는 컨센서스를 3.4% 하회하는 수준이고, 당사 예상보다는 31.7% 적은데 이는 SK와 POSCO 지분법 평가이익에 대해 회계변경이 있었기 때문임. 일회성요인과 전기오류수정 사항을 감안할 때, 이는 전분기대비 43.4% 증가한 수준임. 핵심이익...

한국경제 | 2007.07.30 08:57