전체뉴스 19001-19010 / 20,641건

- 최신순

- 정확도순

- 과거순

-

골드만,"모비스 1Q 마진 예상이하나 매력 증가"

골드만삭스증권은 8일 현대모비스에 대해 1분기 영업이익 규모는 사상 최대를 기록했으나 영업마진율이 9.8%로 전분기의 11%나 컨센서스 10.5%를 밑돌았다고 지적했다. 회사측에서 연간 목표치를 유지하고 있으나 다소 빗나갈 수 있다고 추정. 그러나 현대차의 부품업체 자금결제 변경에 따른 수혜와 함께 지주회사 후보로서의 매력을 지니고 있다고 분석했다.투자의견 시장수익률. 한경닷컴 박병우 기자 parkbw@hankyung.com

한국경제 | 2006.05.08 00:00 | parkbw

-

UBS,"연말 원달러 환율 875원..내년 GDP 3.7%로 하향"

... 4.6%로 상향 조정한다고 밝혔다. 그러나 고유가와 원화 강세 효과의 반영이 강화되면서 내년 실질 GDP 증가율은 3.7%에 그칠 것으로 수정했다.종전 전망치 4.2%. 울드릿지는 "특히 소비부문에 대해 4~5%의 증가율을 기대하는 컨센서스와 달리 2.5~3.0%까지 둔화될 것으로 보고 있다"며"앞으로 2년간 가계수입이 부진하면서 소비 성장률을 제한시킬 것"으로 분석했다. 울드릿지는 이어 "올해 연말 원달러 전망치는 950원에서 875원으로 대폭 낮춘 반면 내년말 ...

한국경제 | 2006.05.08 00:00 | ch100sa

-

[펀드가의 명품] 'KTB마켓스타 펀드' ‥ 場勢따라 적극적 종목교체

... 확대되면서도 자기자본이익률이 떨어지지 않거나,실적대비 저평가주식들이 편입 1순위로 꼽힌다. 이 펀드의 특징은 증시상황에 맞춰 적극적으로 종목을 교체해 나간다는 점이다. 부지런한 기업탐방으로 얻은 정보를 기본으로,시장의 실적전망치(컨센서스) 변화를 쫓아가며 장세변화에 적극대응하는 방식이다. 장인환 KTB자산운용 사장은 "회사 대표펀드로 육성할 계획"이라고 설명했다. 대우 교보 CJ투자증권과 광주은행 등 4곳에서 판매중이며,펀드보수는 연 2.3%로 다른 적립식 펀드보다 ...

한국경제 | 2006.05.07 00:00 | 백광엽

-

[브리핑] 외국계 증권사 투자의견 정리

... 보이나 비이자 수입무문 성장세나 과거 구조조정 투자지분 처분을 통한 자산가치 상승 등 장기적 잠재 요인은 충분 * CLSA : 투자의견 시장상회, TP 24,500원 - 외형 성장이 예상에 미치지 못하면서 1분기 실적이 전망치 및 컨센서스를 하회 - 공격적인 대출 성장 전략으로 마진도 2.75%로 낮아졌으나 이는 이미 예상했던 바 - 외형 확대가 지속되고 있고 대출이 전기 및 전년 동기 대비 각각 8%와 26% 늘어나는 등 양호한 자산 성장세를 보임 - 자산건전성이 ...

한국경제 | 2006.05.04 13:43

-

[브리핑] [타이어산업] 타이어업종 하반기 실적개선 전망, 금호타이어 선호...우리투자증권

[타이어산업] 타이어업종 하반기 실적개선 전망, 금호타이어 선호...우리투자증권 ● 대내외 경영환경 악화로 컨센서스를 크게 하회하는 1분기 실적 타이어업체의 1분기 영업이익이 컨센서스를 크게 하회하였다. 대내외 경영환경이 시장의 예상보다 크게 악화되었기 때문이다. 핵심 원자재인 천연고무의 톤당 매입가격은 2005년 평균 $1,270/톤에서 2006년 1분기에는 $1,620/톤으로 27.6% 급등했다. 천연고무 가격 상승으로만 영업이익률이 2%p ...

한국경제 | 2006.05.04 08:29

-

동양,"데이콤..매수-목표가 2.6만원으로 상향"

4일 동양종금증권 최남곤 연구원은 데이콤에 대한 매수 의견을 유지한 가운데 목표주가를 2만6000원으로 상향 조정했다. 1분기 순익이 316억원으로 시장 컨센서스를 크게 상회하고 영업이익률은 사상 최고 수준인 16.7%를 기록했다고 설명. 감가상각비 감소 등에 힘입어 2분기 이후에도 16%대의 영업이익률이 지속될 것으로 내다봤다. 2009년까지 연평균 주당순익 증가율이 42.6%로 통신업종 내 가장 높은 수준을 기록할 것으로 기대. 한경닷컴 ...

한국경제 | 2006.05.04 00:00 | parkbw

-

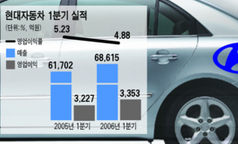

현대車, 1분기 선방했지만…

... 안수웅 애널리스트는 "매출과 영업이익은 시장의 예상치를 약간 뛰어넘은 수준으로 해외 공장의 대규모 흑자와 단가인상 생산비용 절감 등이 영업이익 증가의 원동력이 된 것으로 보인다"고 말했다. 증권업계는 당초 1분기 현대차 실적 컨센서스를 매출액 6조7145억원,영업이익 3279억원으로 추정했다. 환율 급락과 유가 및 원자재 가격 급등으로 영업 환경이 좋지 않았는 데도 매출과 영업이익이 증가한 것은 중대형 차량 판매가 늘어난 덕분이다. '그랜저TG''쏘나타NF''싼타페' ...

한국경제 | 2006.05.04 00:00 | 김용준

-

CLSA,"우리금융..자산건전성 개선 인상적"

4일 크레디리요네(CLSA)증권은 우리금융 목표주가를 2만4500원으로 제시하고 시장상회 의견을 유지한다고 밝혔다. 외형 성장이 예상에 미치지 못하면서 1분기 실적이 전망치 및 컨센서스를 하회했다고 평가. 공격적인 대출 성장 전략으로 마진도 2.75%로 낮아졌으나 이는 이미 예상했던 바라고 설명했다. 외형 확대가 지속되고 있고 대출이 전기 및 전년 동기 대비 각각 8%와 26% 늘어나는 등 양호한 자산 성장세를 보이고 있다고 판단. 자산건전성이 ...

한국경제 | 2006.05.04 00:00 | serew

-

[브리핑] 외국계 증권사 투자의견 정리

... 증가가 본격화되면서 2분기 영업이익은 전기대비 34% 증가한 31억원을 기록할 것으로 전망 ▶ 강원랜드(035250) * CLSA : 투자의견 시장하회 -> 매도, TP 15,000원 - 1분기 순익이 자사 전망치와 시장 컨센서스를 각각 22%와 26% 하회...올해와 내년 이익 전망을 하향 조정 - PC카지노방 등은 명백한 불법이어서 이에 대한 규제가 강화될 것으로 예상되나 당분간 이익에 영향을 미칠 것으로 보임 - 이러한 신종 불법 게임 업체들에 대한 ...

한국경제 | 2006.05.03 14:42

-

[브리핑] 계룡건설(013580) - 주가 Level Up은 끝나지 않았다...대신증권

...0) - 주가 Level Up은 끝나지 않았다...대신증권 - 투자의견 : Buy(매수, 상향) - 목표주가 : 55,000원 ● 투자의견 매수로 상향 조정, 목표주가 55,000원 제시 계룡건설의 1분기 실적은 시장 컨센서스를 소폭 상회하는 양호한 실적이라고 판단된다. 전년 동기 대비 매출액은 12.9%, 매출총이익은 48.6%, 영업이익은 13.2% 증가한 것으로 집계되었다. 1분기 신규수주도 58.2% 증가하여 06년 예상 매출액 기준으로 2.7년 치에 ...

한국경제 | 2006.05.03 08:40