전체뉴스 19231-19240 / 20,651건

- 최신순

- 정확도순

- 과거순

-

[브리핑] 외국계 증권사 투자의견 정리

외국계 증권사 투자의견 정리 ◎ 한국경제 - CLSA - 한국의 내수 회복이 속도를 더 낼 수 있으나 기초체력은 회의적 - 지난해 4분기의 GDP 성장률(분기대비) 1.7%로 시장 컨센서스 1.6%를 앞섰으나 기대치 2.3%에는 부족 - 가계소비 증가율이 1.3%로 전분기 1.2%보다 한 발 나아갔으나 전망치 1.5%를 밀돌면서 GDP 성장률 전체적으 로 영향을 줌 - 올해 소비증가세가 속도를 더 낼 것으로 보이나 수요를 지지할 수 있는 ...

한국경제 | 2006.01.31 14:19

-

CLSA,내수 회복속도 빨라지나 기초체력 신중

크레디리요네증권은 한국의 내수 회복이 속도를 더 낼 수 있으나 기초체력은 회의적이라고 평가했다. 31일 CLSA는 지난해 4분기의 GDP 성장률(분기대비) 1.7%로 시장 컨센서스 1.6%를 앞섰으나 기대치 2.3%에는 부족했다고 비교했다. CL은 "기계소비 증가율이 1.3%로 전분기 1.2%보다 한 발 나아갔으나 전망치 1.5%를 밀돌면서 GDP 성장률 전체적으로 영향을 미쳤다"고 판단했다. CL은 이어 "올해 소비증가세가 속도를 더 낼 것으로 ...

한국경제 | 2006.01.31 00:00 | parkbw

-

GS홈쇼핑 인터넷 오픈마켓에 의한 성장痛-우리

우리투자증권이 GS홈쇼핑 목표가를 하향 조정했다. 31일 우리투자증권 박 진 연구원은 GS홈쇼핑의 4분기 이익이 시장컨센서스를 크게 하회했다면서 이는 인터넷 오픈 마켓에 의한 성장통이라고 평가했다. 박 연구원은 인터넷 부문의 성장성 제고를 위한 투자와 판매마진 하락 영향이 당초 예상보다 클 것으로 판단돼 올해 주당순익 전망치를 종전대비 7.3% 내린 9756원으로 수정했다. 한편 GS e-store는 이르면 올 하반기중 월단위 손익 분기점에 ...

한국경제 | 2006.01.31 00:00 | ch100sa

-

오는 버냉키… FRB 민주화?

... 과제를 안고 있다. 이런 문제를 제대로 해결하기 위해선 조직 장악이 다른 무엇보다 중요하다. 앨런 그린스펀 현 의장은 스스로 쌓아올린 권위를 바탕으로 조직을 휘어잡았다. 반면 버냉키는 좀더 깊은 토론과 여기서 발생하는 합의(컨센서스)를 통해 조직 장악에 나설 것으로 보여 버냉키 체제의 FRB는 훨씬 민주적인 의사 결정 시스템을 갖추게 될 전망이라고 월스트리트저널이 지난 30일 보도했다. 월스트리트저널은 "버냉키가 저명한 경제학자이긴 하지만 취임 초부터 그린스펀에 ...

한국경제 | 2006.01.31 00:00 | 하영춘

-

굿모닝,동국제강 매수-적정가 2만5000원

굿모닝신한증권이 동국제강 투자의견을 매수로 유지했다. 27일 굿모닝 박현욱 연구원은 동국제강의 4분기 실적이 추정치 및 시장 컨센서스에 부합하는 수준이었다고 평가했다. 후판가격을 추가로 인하했으나 원재료인 슬라브 가격 하락으로 톤당 롤마진이 크게 훼손되지는 않은 것으로 추정. 후판 부문의 안정적 수익이 기대되고 철근 부문은 상반기 부진이 예상되나 하반기에는 완만한 회복이 예상된다고 덧붙였다. 매수 의견에 적정주가는 2만5000원. 한경닷컴 ...

한국경제 | 2006.01.27 00:00 | serew

-

우리,"CJ CGV 매수..목표가 3만8800원"

... 스크린쿼터라는 인위적인 제도가 아니라 한국영화 자체의 양적 질적 향상에 의해 이뤄졌다고 평가. 극장업의 경우 오히려 스크린쿼터에 얽매이지 않고 관객의 호응이 높은 영화를 상영할 수 있다는 점에서 긍정적인 측면도 있다고 분석했다. 목표가는 3만8800원. 한편 이 연구원은 CJ CGV의 1분기 실적에 대해 "양호한 영화 라인업에 힘입어 예상치와 시장 컨센서스를 상회할 것으로 전망된다"고 밝혔다. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.01.27 00:00 | mjh

-

[브리핑] [인터넷] 4분기 실적 발표로 양호한 펀더멘탈 확인 가능할 전망...한국투자증권

... 스페셜포스의 매출이 시장의 예상을 넘는 호조가 지속되고 있고, 클로즈베타 서비스 중인 XL1 도 좋은 평가를 받는 등 향후 실적 전망이 양호하기 때문이다. ■ NHN(035420): 매수, TP 342,000원, 4분기 실적은 컨센서스를 소폭 상회할 전망 ① 4분기 매출액과 영업이익은 전년동기대비 각각 67.4%, 104.5% 증가한 1,047억원, 378억원으로 추정된다. ② 검색광고 매출이 전분기대비 14.7% 증가해 고성장을 유지하고 있고, 배너광고와 전자상거래 ...

한국경제 | 2006.01.26 08:41

-

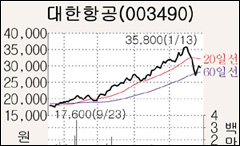

대한항공 작년 순이익 61% 감소

대한항공은 지난해 순이익이 2023억원으로 전년 대비 61.1% 감소했다고 26일 밝혔다. 하지만 매출은 7조5842억원으로 5.2%,영업이익은 4322억원으로 12.6% 늘었다. 대한항공의 영업이익은 시장 컨센서스(4839억원)를 500억원가량 밑도는 수치다. 대한항공측은 "외화환산이익의 감소로 순이익이 크게 줄었다"며 "영업이익은 유가급등에도 불구하고 비용절감 등의 노력으로 증가했다"고 설명했다. 전문가들은 지난해 12월의 조종사 파업이 ...

한국경제 | 2006.01.26 00:00 | 박성완

-

한국,"인터넷..펀더멘털 양호-네오위즈 매수↑"

... 홍종길 연구원은 26일 인터넷 업종의 최근 주가 급락이 양호한 펀더멘털 대비 과도하다고 지적했다. 4분기 실적 발표로 업체들의 양호한 펀더멘털은 확인할 수 있을 것이라고 설명. 네오위즈의 4분기 실적이 대폭 호전되고 NHN은 컨센서스를 소폭 상회할 것으로 내다봤다.다음은 경상이익 흑자전환을, CJ인터넷은 영업외수지 개선을 점쳤다. 실적 발표를 기점으로 NHN과 네오위즈 등 실적 전망이 양호한 업체들과 기대감이 많이 반영된 업체들 간의 주가 차별화가 예상된다고 ...

한국경제 | 2006.01.26 00:00 | serew

-

LG전자 상승 모멘텀 부족..보유-부국

26일 부국증권은 LG전자에 대해 상승 모멘텀이 아직도 부족하다며 투자의견을 보유로 유지했다. 목표가는 9만원을 제시. 장인범 연구원은 LG전자의 4분기 실적이 추정치와 시장 컨센서스에는 다소 하회했으나 대체로 양호한 수준을 기록한 것으로 판단했다. 올해 실적은 환율하락과 디스플레이 시장의 가격인하 추세 등으로 지난해보다 소폭 개선될 것으로 전망. 장 연구원은 "꾸준한 프리미엄 제품비중의 확대를 통해 디지털 어플라이언스 사업부문의 높은 수익성을 ...

한국경제 | 2006.01.26 00:00 | mjh