전체뉴스 5141-5150 / 20,573건

- 최신순

- 정확도순

- 과거순

-

"하이브 목표가 43만→24만원…BTS 아닌 타그룹 바라볼 때"-유진

... 크게 늘었고 방탄소년단과 세븐틴 콘서트가 반영되며 공연 매출이 증가해 외형이 확대될 것으로 예상한다"며 "신인 아티스트인 르세라핌의 데뷔와 메인 아티스트의 활발한 활동에 따른 비용 상승으로 이익은 시장 추정치(컨센서스)를 밑돌 전망"이라고 밝혔다. 문제는 여전히 방탄소년단이다. 이 연구원은 "방탄소년단 군입대에 관련한 이슈들이 명확히 해소되진 않았지만 군면제를 가정하더라도 내년 단체활동이 힘들 것으로 예상되므로 실적 추정치를 ...

한국경제 | 2022.07.26 08:43 | 신민경

-

[마켓프로] Today's Pick : 오스템임플란트, 삼성카드, 비에이치

... 오스템임플란트="2,000억원 넘어 바라보자" 목표주가 : 13만원→16만원 / 현재주가 : 10만7500원 투자의견 : 매수(유지) / 다올투자증권 [체크 포인트] -중국/러시아 견조한 성장으로 2분기 영업이익 컨센서스 50% 상회 -2분기 회계제도 개선 일회성 비용(56억원)과 광고선전비(40억원) 증가에도 판관비율 감소 -3분기 회계제도 개선 비용 및 30억원 대손상각비 반영으로 분기실적 감소 -4분기부터는 다시 실적 정상화. 중국 법인은 ...

한국경제 | 2022.07.26 08:31 | 이슬기

-

“오스템임플란트, 中·러 성장에 호실적…올 영업익 2000억 이상”

오스템임플란트가 올 2분기에 시장 예상치(컨센서스)를 웃도는 호실적을 냈다. 26일 증권가에서는 중국과 러시아 매출이 성장을 이끌었다고 분석했다. 하반기에도 성장을 이어가면서, 2022년 2000억원 이상의 영업이익을 낼 것으로 추정했다. 오스템임플란트는 2022년 2분기에 매출 2654억원, 영업이익 562억원을 기록했다. 전년 동기 대비 각각 31.7%와 64.2% 증가한 수치다. 중국과 러시아에서의 성장이 실적을 이끌었다다. 중국 매출은 ...

바이오인사이트 | 2022.07.26 08:30 | 김예나

-

"비에이치, 올 영업익 사상 최대 전망…저평가 매력도, 목표가 ↑"-하나

... 올렸다. 투자의견은 '매수'를 유지했다. 올 2분기 비에이치의 매출액은 전년 동기 대비 109% 늘어난 3390억원으로 집계됐다. 영업이익은 241억원을 기록해 흑자전환했다. 매출액과 영업이익은 시장 추정지(컨센서스)와 비슷한 하나증권의 추정치를 각각 7%, 12% 웃돌았다. 김록호 하나증권 연구권은 이에 대해 "우호적인 환율 속에서 북미 고객사향 구모델의 판매량이 견조했고, 경쟁업체의 사업 철수에 의한 점유율 확대가 주효했다"며 ...

한국경제 | 2022.07.26 07:59 | 신현아

-

"오스템임플란트 2분기 영업익, 예상치 50% 안팎 상회…목표가↑"-다올

26일 다올투자증권은 오스템임플란트의 2분기 영업이익이 당사 추정치와 시장 추정치(컨센서스)를 50% 안팎으로 웃돌았다고 전했다. 이에 따른 이익 추정치 상향으로 목표가를 기존 13만원에서 16만원으로 23.08% 올렸다. 투자의견은 '매수'를 유지했다. 이날 박종현 다올투자증권 연구원은 보고서를 내고 "오스템임플란트의 2분기 매출액은 전년 동기 대비 32% 증가한 2654억원을 기록했고 영업이익은 64% 증가한 562억원을 ...

한국경제 | 2022.07.26 07:39 | 신민경

-

[김현석의 월스트리트나우] "순한 침체 좋다" vs "망상"…클라우드에도 먹구름?

... 예상 이익을 상회했다. 총 수익은 2.5% 이상 증가했다. S&P500 기업의 주당순이익, EPS는 예상대로 2분기 한 자릿수 높은 성장률을 보일 것으로 예상한다. 가이던스 측면에서 보고한 기업의 3분기 EPS 추정치는 컨센서스보다 약 1% 낮다. 이런 이익 감소는 역사적 패턴과 일치한다. 두 번째, 소비자 지출은 대부분 회복력을 유지하고 있다. 항공사, 호텔 및 신용카드 회사 등을 보면 여행 관련 지출은 지금까지 견조하다. 자동차 생산은 점점 개선되고 ...

한국경제 | 2022.07.26 07:31 | 김현석

-

[사설] 오도 가도 못하는 '국민 민폐' 대우조선…大馬不死 더는 안 된다

... 등 출혈 경쟁에 휩싸인 조선업 구조 개편을 가로막고 있다. 중국 등 후발국의 거센 추격으로 조선업계 공멸 우려가 커지면서 현대중공업 삼성중공업 대우조선의 ‘빅3 체제’를 빅2로 재편해야 한다는 것은 업계의 컨센서스다. 정성립 전 대우조선 사장도 2017년 “빅2 체제로 가는 게 국가산업 경쟁력 면에서 맞다”고 말했다. 대우조선이 채권단 우산 아래 살아남으면서 현대중공업과 삼성중공업은 혹독한 구조조정에 내몰렸다. 현대중공업은 ...

한국경제 | 2022.07.25 17:28

-

이마트·롯데쇼핑 주가 '쑥'…마트규제 완화·점포 리뉴얼 기대감

... 산업통상자원부에 권고안을 전달한 것으로 알려졌다. NH투자증권은 의무 휴업 규제가 폐지될 경우 이마트 매출은 연간 약 9600억원 늘어날 수 있다고 추산했다. 영업이익은 연간 1440억원 증가할 수 있다고 추정했다. 올해 이마트 영업이익 컨센서스(2623억원)의 54.9%에 해당하는 수치다. 롯데마트의 연간 매출액은 약 3840억원 늘어날 수 있다고 추정했다. 연간 늘어나는 영업이익 규모는 약 499억원으로 추정했다. 김명주 한국투자증권 연구원은 "마트 산업 성장률이 ...

한국경제 | 2022.07.25 14:29 | 심성미

-

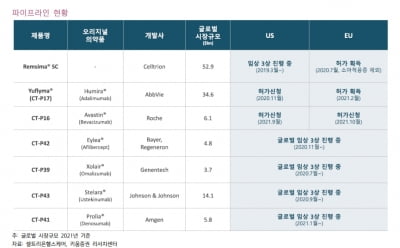

[마켓프로] "이번엔 다를까"…1년 반 만에 제대로 반등한 셀트리온

... 1756억원 어치 바이오시밀러 제품을 공급한다고 공시한 바 있습니다. 김형수 한화투자증권 연구원은 올해 셀트리온의 베그젤마 매출이 1050억원을 기록할 것으로 전망했습니다. 에프앤가이드에 집계된 셀트리온의 올해 연간 매출액 컨센서스(증권가 전망치 평균)는 2조2119억원입니다. 전망대로 실적이 나오면 국내 제약·바이오 기업 중에서는 처음으로 매출 2조원을 넘어선 사례가 됩니다. 임상 3상 단계 후보만 5개…‘퍼스트무버’ ...

한국경제 | 2022.07.25 10:07 | 한경우

-

“셀트리온헬스케어, 하반기 실적 상승 예상…목표가↑”

키움증권은 25일 셀트리온헬스케어에 대해 올 2분기 시장 예상치(컨센서스)에 부합하는 실적을 냈을 것으로 예상했다. 하반기로 갈수록 실적이 상승하는 ‘상저하고(上低下高)’의 흐름을 보일 것이란 분석이다. 투자의견 ‘매수’를 유지하고, 목표주가를 9만원으로 올렸다. 셀트리온헬스케어의 2022년 2분기 매출은 4609억원으로 전년 동기 대비 6% 증가할 것으로 봤다. 영업이익은 20% 늘어난 608억원으로 ...

바이오인사이트 | 2022.07.25 09:05 | 김예나