전체뉴스 5211-5220 / 21,368건

- 최신순

- 정확도순

- 과거순

-

[마켓PRO] Today's Pick : 엘앤에프, 메디톡스, 펄어비스

... : 18만7500원 투자의견 : 매수(유지) / 하나증권 [체크 포인트] -3분기 연결 기준으로 매출은 전년 동기 대비 60.6% 증가한 6456억원, 영업이익은 28.1% 늘어난 2138억원을 기록. 매출과 영업이익이 컨센서스를 웃돌아. -셀트리온의 연결 자회사였던 셀트리온USA가 셀트리온헬스케어에 인수돼, 셀트리온USA에 공급하는 미국향 진단키트 재고자산이 매출액으로 인식된 영향. -4분기에는 매출 6313억원, 영업이익 2146억원의 실적을 기록할 ...

한국경제 | 2022.11.10 08:26 | 한경우

-

[김현석의 월스트리트나우] 암호화폐 스타 SBF, '중간선거 랠리'를 망치다

... 골드만삭스와 뱅크오브아메리카, 바클레이스는 7.8%까지 보고 있습니다. 가장 중요한 건 변동성이 큰 식품과 에너지 가격을 제외한 근원 물가의 전월 대비 수치일 것입니다. 서비스 임금과 주거비 상승세가 잘 드러나는 곳입니다. 월가 컨센서스는 0.5% 증가를 예상하는데, 이는 9월 0.6% 증가보다 개선되는 것입니다. 골드만삭스는 "근원 CPI가 0.44%로 컨센서스보다 낮을 것으로 예상한다. 우리는 근원 CPI가 향후 몇 개월간 0.3~0.4%에서 유지된 뒤에 ...

한국경제 | 2022.11.10 07:30 | 김현석

-

로블록스, 3분기 실적 발표후 주가 폭락

... 3분기에 매출 증가에도 월가 예상보다 손실이 큰 실적을 보고하면서 주가가 폭락했다. 9일(현지시간) CNBC에 따르면 로블록스는 3분기에 주당 손실 50센트, 매출로 인식되는 예약은 7억200만달러를 기록했다고 발표했다. 컨센서스는 주당손실 35센트, 예약은 6억8600만달러였다. 로블록스의 예약은 해당 분기중 판매와 이연된 매출을 합한 수치로 3분기 예약 전년 동기보다 10% 증가한 것이다. 로블록스의 매출은 플레이어가 아바타를 꾸미고 게임에서 다른 기능을 ...

한국경제 | 2022.11.09 22:45 | 김정아

-

디즈니 실적, 월가 기대치 밑돌면서 주가 급락

...라고 발표했다. 상각 및 특정 투자 변경 사항을 조정한 순익은 주당 30센트로 1년전 주당 37센트보다 줄었다고 보고했다. 팩트셋이 수집한 월가 예상치는 조정순익 주당 56센트, 매출 212억 7000만 달러로 이익과 매출 모두 컨센서스에 크게 못미친다. 분기 실적과 연간 실적이 회사 예상치 및 월가 예상치를 크게 밑돌면서 이 날 개장전 거래에서 디즈니 주가는 8% 가까이 급락한 92달러에 거래중이다. 디즈니는 이 기간중 극장 영화가 적어 컨텐츠 판매 감소와 ...

한국경제 | 2022.11.09 19:55 | 김정아

-

3분기 선방한 HMM…4분기부터 실적 급감 우려

... 글로벌 경기 침체 우려에도 시장 전망치에 부합하는 실적을 내며 ‘선방’했다. HMM은 9일 올 3분기 매출이 5조1062억 원, 영업이익이 2조6010억 원으로 집계됐다고 공시했다. 해당 기간 증권가 추정치(컨센서스)인 4조5782억 원, 2조5306억 원을 웃돌았다. 1년 전 같은 기간과 비교하면 각각 27.1%, 14.5% 증가했다. 매출만 보면 분기 기준 최대다. 1~3분기 누적으로는 매출 15조589억 원, 영업이익 8조6867억 ...

한국경제 | 2022.11.09 16:13 | 장서우

-

IT 부품주 반등 조짐 보인다…삼성전기, 하루새 7% 급등

... 부품주들이 급반등하는 경우가 속출하고 있다. LG디스플레이는 지난 8일 하루 동안 7.84% 상승했다. 지난 9월 말 이후로는 18.75% 뛰었다. 올해 경기 둔화로 IT 부품주의 실적과 주가는 부진했다. 삼성전기의 올해 영업이익 컨센서스(증권사 추정치 평균)는 작년 말 1조7066억원에서 최근 1조3156억원까지 내려왔다. 신한투자증권에 따르면 스마트폰, TV, 태블릿, 데스크탑, 노트북의 올해 출하량 전망치는 지난 4월 예상치 대비 7~17% 낮아졌다. 그럼에도 주가가 ...

한국경제 | 2022.11.09 15:54 | 서형교

-

'단체급식 매출 신기록' CJ프레시웨이, 3분기 영업익 전년비 115% 껑충 [종합]

... 경우 역대 최대 분기 매출을 거뒀다. CJ프레시웨이는 올해 3분기 연결 기준 영업이익이 352억원으로 지난해 같은 기간보다 114.9% 증가했다고 9일 공시했다. 증권정보업체 에프앤가이드가 집계한 CJ프레시웨이의 3분기 영업이익 컨센서스(국내 증권사 전망치 평균) 337억원을 웃돈 수치다. 3분기 매출은 7517억원으로 33.5% 늘었다. 같은 기간 순이익은 251억원으로 44.6% 뛴 것으로 잠정 집계됐다. 올해 3분기까지 누적 영업이익은 804억원으로 지난해 ...

한국경제 | 2022.11.09 15:45 | 오정민

-

CJ프레시웨이, 3분기 영업익 352억…전년比 115% 증가

... 유통·단체급식 기업 CJ프레시웨이는 올해 3분기 연결 기준 영업이익이 352억원으로 지난해 같은 기간보다 114.9% 증가했다고 9일 공시했다. 이는 증권정보업체 에프앤가이드가 집계한 CJ프레시웨이의 3분기 영업이익 컨센서스(국내 증권사 전망치 평균) 337억원을 4.5% 웃돈 수치다. 같은 기간 매출은 7517억원으로 33.5% 늘었다. 순이익은 251억원으로 44.6% 뛴 것으로 잠정 집계됐다. 오정민 한경닷컴 기자 blooming@hankyu...

한국경제 | 2022.11.09 15:18 | 오정민

-

대웅제약 협력사 에볼루스, 3분기 매출 467억원…전년比 27%↑

... 톡신 제조와 관련된 영업비밀을 침해했다며 대웅제약과 에볼루스를 미국 국제무역위원회(ITC)에 제소했다. 2021년 2월 에볼루스는 메디톡스 및 엘러간과 영업을 계속하는 대신 합의금과 로열티를 지급하기로 합의했다. 금융정보업체 팩트셋 기준 에볼루스의 4분기 실적 전망치(컨센서스)는 매출 4270만달러 및 영업손실 920만달러다. 3분기 대비 매출은 25% 늘고 적자는 60% 감소할 것이란 추정이다. 박인혁 기자 hyuk@hankyung.com

한국경제 | 2022.11.09 10:53 | 박인혁

-

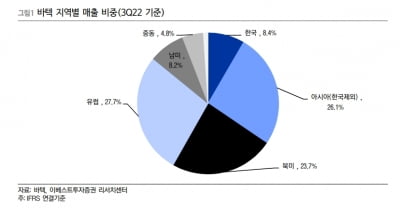

“바텍, 비수기에도 최대 3분기 실적 달성…4분기도 성장”

... 평가했다. 4분기에도 성장세를 이어갈 것이란 분석이다. 바텍은 2022년 3분기에 연결 재무제표 기준으로 매출 991억원, 영업이익 195억원을 기록했다. 전년 동기 대비 각각 19.1%와 9.7% 증가한 수치다. 시장 예상치(컨센서스)인 매출 887억원, 영업이익 186억원에 부합했다. 박종선 유진투자증권 연구원은 “3분기 실적에서 긍정적인 것은 비수기임에도 역대 최대 3분기 실적을 달성했다는 것”이라고 말했다. 지역별로는 선진시장에서 ...

한국경제 | 2022.11.09 08:35 | 김예나