전체뉴스 5331-5340 / 20,613건

- 최신순

- 정확도순

- 과거순

-

"투자 재검토 나선 LG엔솔 협상력 강화될 것…투자의견·목표가↑"-SK

... 기록했을 것이라고 SK증권은 전망했다. 1년 전과 비교해 매출과 영업이익이 각각 1.6%와 75.2% 감소한다는 추정치다. 윤 연구원은 “폭스바겐의 공장 가동 중단, GM과 폭스바겐의 전기차 판매 부진에도 불구하고 환율 상승과 일부 품목 판가 상승으로 매출액은 예상치를 웃돌겠지만, 원자재 가격 상승 영향으로 이익률은 컨센서스(증권가 전망치 평균)를 밑돌 것”이라고 예상했다. 한경우 한경닷컴 기자 case@hankyung.com

한국경제 | 2022.07.07 08:06 | 한경우

-

"DL이앤씨, 2분기 영업이익 컨센서스 하회 전망에 목표가↓"-한국

한국투자증권은 DL이앤씨에 대해 2분기 영업이익이 컨센서스를 하회할 것이라며 투자의견은 '매수'를 유지했으나 목표주가는 7만2000원으로 20% 하향했다. 강경태 한국투자증권 연구원은 7일 "DL이앤씨의 2분기 연결 영업이익은 1282억원으로 컨센서스를 30.7% 하회할 전망"이라며 "컨센서스에 부합하는 매출에도 불구하고 공정을 진행 중인 국내 주택 현장의 공사 예정원가 상승이 예상되기 때문"이라고 ...

한국경제 | 2022.07.07 07:55 | 차은지

-

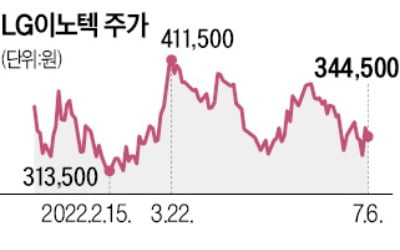

LG이노텍 구미에 1조4000억 투자

... 모듈을 맡는 광학솔루션사업부 매출만 11조8000억원(2021년 기준)에 이른다. 업계에서는 LG이노텍의 가파른 매출 증가세가 올해도 이어질 것으로 보고 있다. 생산라인 증설 발표를 ‘고객사를 추가로 확보했다’는 의미로 해석하는 투자자가 많다는 분석이다. 이 회사 매출은 2020년 9조5418억원에서 지난해 14조9456억원으로 50% 이상 늘었다. 올해 컨센서스(증권사 추정치 평균)는 17조2723억원이다. 박신영 기자

한국경제 | 2022.07.06 17:50 | 박신영

-

건설株 급락은 '일시적'…"수주·실적 개선에 주목하라"

... 급락한 탓이다. 금융투자업계에 따르면 7대 대형사(현대건설·삼성엔지니어링·GS건설·DL이앤씨·대우건설·HDC현대산업개발·아이에스동서)의 올해 영업이익 컨센서스는 6월말 기준 4조7000억원으로 3월말 대비 3000억원 하향 조정됐다. 시멘트, 철근과 같은 주요 건축자재의 원가 상승 등으로 1분기 영업이익이 3월말 대비 24%포인트(p) 하회했기 때문이다. 1분기 실적 발표 이후 계속된 ...

한국경제 | 2022.07.06 08:48 | 차은지

-

"LG엔솔 목표가 8.77% 하향…락업 해제만 지나면 주가 오를 것"-한국

... 투자의견 '매수'와 2차전지 업종 '최선호주'는 유지했다. 이날 조철희 한국투자증권 연구원은 "2분기 추정 실적은 매출액 4조7000억원, 영업이익 1881억원으로 영업이익은 시장 추정치(컨센서스) 대비 15.1% 밑돌 전망"이라며 "2분기 크게 상승한 생산 원가는 3분기에나 판가에 전가돼 2분기 원가율이 높아지고 상해 봉쇄 기간이 길어져 테슬라향 납품 재개가 당초 예상보다 늦어졌기 때문"이라고 ...

한국경제 | 2022.07.06 08:33 | 신민경

-

"현대차, 구조적 가격 상승에 이익 기대치 높아질 것"-현대차

... 영향이다. 하지만 장 연구원은 “북미 및 국내 전동화 전환과 신사업 투자를 통한 장기 성장성, 우호적 환율과 믹스 개선 등에 따른 단기 실적 개선을 감안하면 (주가가) 매력적”이라고 평가했다. 2분기 실적도 컨센서스(증권가 전망치 평균)를 웃돌 것으로 전망됐다. 현대차는 2분기 매출 32조8000억원, 영업이익 2조2800억원의 실적을 기록했을 것이라고 현대차증권은 내다봤다. 전년 동기 대비 매출과 영업이익이 각각 8.3%와 21% 증가한다는 ...

한국경제 | 2022.07.06 08:31 | 한경우

-

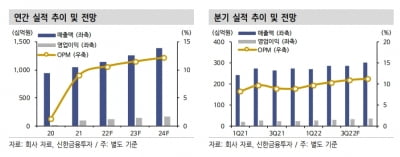

“대웅제약, 2분기 영업이익 예상치 웃돌 것…펙수클루 주목”

신한금융투자는 6일 대웅제약에 대해 올 1분기에 이어 2분기에도 시장 예상치(컨센서스)를 웃도는 영업이익을 낼 것으로 전망했다. 앞으로도 매분기 실적 개선을 이어갈 것이란 판단이다. 투자의견 ‘매수’와 목표주가 21만원을 유지했다. 대웅제약의 2022년 2분기 별도 재무제표 기준 매출은 2869억원으로, 전년 동기 대비 5.1% 증가할 것으로 추정했다. 영업이익은 12.8% 늘어난 301억원, 영업이익률은 10.5%로 예상했다. ...

바이오인사이트 | 2022.07.06 08:15 | 김예나

-

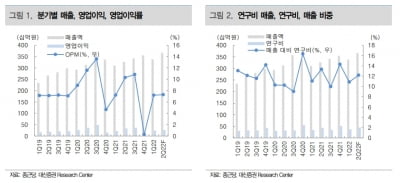

“종근당, 연구개발비 증가로 2분기 영업이익 감소 전망”

... 목표주가를 11만원으로 낮췄다. 종근당의 2022년 2분기 별도 재무제표 기준 매출은 3662억원, 영업이익은 267억원으로 추정했다. 작년 2분기 대비 매출은 12.0% 늘고, 영업이익은 20.7% 줄어들 것으로 봤다. 시장 예상치(컨센서스)인 매출 3523억원은 4% 웃돌고, 영업이익 286억원은 7% 밑돌 것으로 전망했다. 도입 품목인 ‘케이캡’과 ‘프롤리아’ 매출은 각각 전년 동기 대비 22.9%와 45.3% 증가한 ...

바이오인사이트 | 2022.07.06 07:45 | 김예나

-

테슬라 목표주가 385$? 1,125$?…누구말이 맞을까

... 또한 테슬라는 강력한 가격 결정력으로 인플레이션 효과를 상쇄하고 회사의 우수한 마진 프로필을 유지할 것이라고 덧붙였다. 팩트셋 데이터에 따르면 테슬라의 2분기 차량 인도대수는 상하이 공장 폐쇄전 추정치 31만대보다는 크게 낮지만, 최근의 월가 컨센서스 추정치(256,520)과는 비슷하다. 테슬라 주가는 개장 후 동부 표준시 11시 현재 지난 금요일 보다 4.15% 내린 654달러에 거래중이다. 김정아 객원기자 kja@hankyung.com

한국경제 | 2022.07.05 23:09 | 김정아

-

뉴욕증시 3대 지수 선물, 달러 초강세로 약세 출발

... 106.01로 상승했다. 강한 달러는 해외 사업 비중이 높은 미국 기업 실적에 역풍으로 작용할 수 있을 것이라는 우려가 증시에 영향을 줄 것으로 분석됐다. 레피니티브 데이터에 따르면, 월가의 S&P 500 기업 분기 실적 컨센서스는 매출이 작년 같은 기간보다 10.4% 증가하고 이익은 5.6% 증가하는 것으로 예상됐다. 한편 10년 만기 미국채 수익률은 2.894%로 안정적인 수준에서 움직였다. 수요일 미 연준은 6월 금리 결정 회의 의사록을 발표하고 금요일에는 ...

한국경제 | 2022.07.05 19:32 | 김정아