전체뉴스 6081-6090 / 20,640건

- 최신순

- 정확도순

- 과거순

-

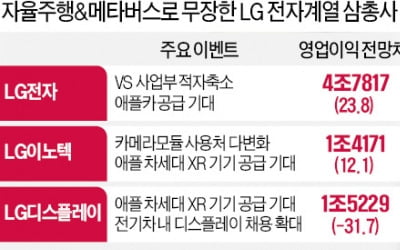

"애플과 밀월 지속"…LG 삼총사, 질주 채비

... 알려지면서 LG디스플레이가 유력한 공급사로 언급되고 있다. 전기차에는 더 많은 디스플레이가 사용된다. 특히 LG디스플레이의 OLED(유기발광다이오드) 디스플레이는 디자인 자유도와 시인성이 높아 전기차에 적합하다는 평가가 많다. 다만 올해만 놓고 보면 LG디스플레이는 실적 둔화 우려가 있다. 올해 영업이익 컨센서스(증권사 추정치 평균)는 1조5229억원으로 지난해 대비 31.7% 줄어들 전망이다.목표주가 평균은 2만7600원이다. 고윤상 기자

한국경제 | 2022.02.11 17:09 | 고윤상

-

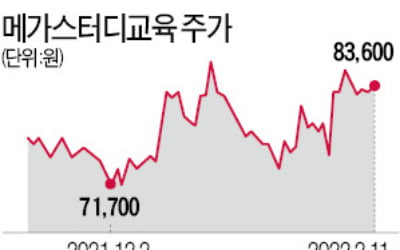

작년 4분기 성적표 '수'…메가스터디교육 신고가

... 기간 코스피지수 등락률(-7.56%)을 웃돌았다. 1년 전과 비교하면 73.62% 급등했다. 주가 상승의 원동력은 탄탄한 실적이다. 메가스터디교육은 작년 4분기 영업이익이 전년 동기 대비 340.6% 증가한 79억원을 기록했다. 컨센서스를 33.8% 웃도는 ‘깜짝 실적’이었다. 영업이익률은 4.5%로, 사상 처음으로 4분기에 4%대를 달성했다. 이 회사의 2018~2020년 4분기 평균 영업이익률은 1.4%에 불과했다. 그간 메가스터디교육의 가장 ...

한국경제 | 2022.02.11 17:07 | 서형교

-

어닝쇼크에 안풀리는 게임주…목표가 줄하향

... 55.34% 내렸다. 카카오게임즈와 넷마블도 각각 지난해 고점 대비 38.97%, 33.97% 떨어졌다. 주가 급락의 계기는 어닝쇼크였다. 지난 10일 크래프톤은 지난해 4분기 영업이익이 430억원을 기록했다고 밝혔다. 시장 컨센서스를 80.07%나 밑도는 성적이었다. 앞서 지난 9일 발표된 위메이드의 성적표도 실망스러웠다. 위믹스 판매분을 제외한 위메이드의 4분기 영업이익은 시장 눈높이를 63.4%나 밑돌았다. 이밖에도 카카오게임즈와 넷마블 등도 컨센서스를 각각 ...

한국경제 | 2022.02.11 15:43 | 이슬기

-

'친환경 강화' 두산重 부활할까…순이익 7년 만에 흑자 전환 전망

... 두산중공업의 지난해 연결 기준 매출액 추정치는 13조3150억원, 영업이익 추정치는 1조465억원 수준이다. 같은 기간 당기순이익 추정치는 6115억원으로 2013년 이후 7년 만에 흑자 전환이 예상된다. 업계는 두산중공업이 컨센서스 부합권의 실적을 낼 것으로 보고 있다. 두산중공업은 현재 1조5000억원 규모의 유상증자를 진행 중이다. 이달 유상증자가 마무리되면 2019년 300%대였던 부채비율은 100% 수준으로 떨어질 전망이다. 황정환 기자 jung@han...

한국경제 | 2022.02.11 10:17 | 황정환

-

애플과 접촉면 넓어지는 LG 3총사…하반기 상승동력 커진다

... 가능성이 높다. 특히 LG디스플레이의 OLED(유기발광다이오프) 디스플레이는 디자인 자유도와 시인성이 높아 전기차에 제격이라는 평가가 많다. 다만 올해만 놓고보면 LG디스플레이는 실적 둔화 우려를 받는 상황이다. 올해 영업이익 컨센서스(증권사 추정치 평균) 1조5229억원으로 지난해 대비 31.7% 줄어들 전망이다. 목표주가 평균은 2만7600원이다. 고태봉 하이투자증권 리서치센터장은 "LG그룹 역사를 보면 고성장 산업에서 먼저 선두로 치고 나가 기술을 ...

한국경제 | 2022.02.11 10:14 | 고윤상

-

첫 3조 클럽 입성 하나금융…증권가 "시중은행 중 가장 저평가"

... 저평가 상태라며 투자의견 '매수'와 목표주가 6만3000원을 유지했다. 은경완 메리츠증권 연구원은 "하나금융지주의 4분기 지배주주순이익은 전년 동기 대비 85.5% 늘어난 8445억원으로, 당사 추정치와 컨센서스를 각각 43.3%, 38.3% 상회했다"고 밝혔다. 그는 "타행들과 달리 4분기 계절적 희망퇴직 비용(약 1600억원)이 1분기로 이연된 가운데 1367억원의 코로나19 충당금 적립 부담도 부동산 매각익(401억원), ...

한국경제 | 2022.02.11 08:52 | 류은혁

-

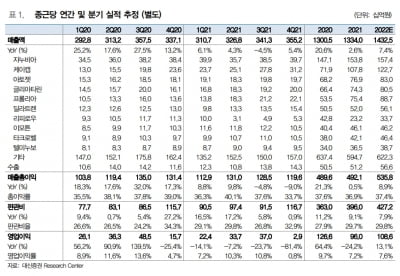

대신·KB證 “종근당, 작년 4분기 영업익 예상치 하회…목표주가↓”

종근당이 지난해 4분기 시장 예상치(컨센서스)를 크게 밑도는 영업이익을 냈다. 매출 원가율 상승과 판매관리비 증가 등 일회성 요인에 따른 것이다. 11일 증권가에서는 올해 안정적인 매출 증가와 영업이익 회복을 예상했다. 2021년 4분기 종근당의 별도 재무제표 기준 매출은 3552억원으로, 전년 동기 대비 5.4% 증가했다. 영업이익은 29억원으로 전년 동기 대비 81.5% 줄었다. 컨센서스 매출 3837억원, 영업이익 160억원을 각각 7%, ...

바이오인사이트 | 2022.02.11 08:26 | 김예나

-

"하나금융지주, 시중은행 중 가장 저평가…지배구조 이슈 해소 주목"-메리츠

... 목표주가 6만3000원을 유지했다. 은경완 메리츠증권 연구원은 "하나금융지주의 4분기 지배주주순이익은 전년 동기 대비 85.5% 증가한 8445억원을 기록했다"며 "이는 메리츠증권과 시장 추정치(컨센서스)를 각각 43.3%, 38.3% 웃도는 성적"이라고 말했다. 은 연구원은 "다른 은행들과 달리 4분기 계절적 희망퇴직 비용(약 1600억원)이 1분기로 이연된 가운데 1367억원의 신종 코로나바이러스 감염증(코로나19) ...

한국경제 | 2022.02.11 08:26 | 신민경

-

"크래프톤 투자의견 매수→중립…뉴스테이트 부진 치명적"-한투

... 제시하지 않았다. 정호윤 한국투자증권 연구원은 "크래프톤의 4분기 매출액은 전년 동기 대비 25.9% 증가한 4440억원을 기록했고 영업이익은 같은 기간 53.6% 줄어든 430억원으로 집계됐다"며 "시장 추정치(컨센서스)를 크게 밑돈 성적"이라고 밝혔다. 정 연구원은 "PC게임 매출액은 1149억원으로 1월 무료화 전환을 앞두고 과금 강도를 조절하면서 전분기 대비 11%가량 감소했다. 모바일게임 매출액은 전분기보다 20.2% 줄어든 ...

한국경제 | 2022.02.11 08:04 | 신민경

-

"경제재개 최대 수혜는 크루즈"…씨티그룹, 로얄 캐리비안 20%↑ 기대[강영연의 뉴욕오프닝]

... 발표했습니다. 다만 올해 내내 인플레이션으로 압력을 받을 것이라고 우려했습니다. 먼저 코카콜라의 지난 4분기 조정 주당순이익(EPS:순이익/주식수)는 45센트로 시장 예상치인 41센트를 웃돌았습니다. 매출도 94억 6000만달러로 컨센서스인 89억 6000만달러 보다 높았습니다. 탄산음료 매출이 8% 늘었고, 특히 제로 콜라는 두자리수 성장세를 보였습니다. 주스, 유제품, 식물성 음료 판매도 11% 늘었습니다. 다만 다른 소비재 기업과 마찬가지로 코카콜라도 인플레이션으로 ...

한국경제 | 2022.02.11 08:00 | 강영연