전체뉴스 7331-7340 / 8,072건

- 최신순

- 정확도순

- 과거순

-

기부도 이젠 비즈니스처럼… 신흥부자들 벤처식 효율성 중시

... 뿌리는 게 아니라 일종의 사회 투자(social investing)의 개념으로 파악한다. 따라서 일반적인 투자와 마찬가지로 최소 투자로 최대 효과를 가져오기 위해 사전에 철저한 조사와 연구가 이뤄진다. 다시 말해 자선 사업에서도 레버리지 효과(지렛대 효과)가 중요하다. 한정된 자금으로 효율적인 지원이 이뤄져야 하기 때문이다. '전략적'(strategic) '시장지향적'(market-conscious) '지식기반'(knowledge-based) 등 기업경영에서 주로 쓰이는 ...

한국경제 | 2006.02.27 00:00 | 김선태

-

현대,"TV용 CCFL 수급 개선 힘들듯..우리이티아이"

... 하반기부터 생산 능력을 크게 확대하고 있으나 수율 안정에 따른 본격적 라인 가동은 올 4분기 이후에나 가능할 것으로 전망. CCFL/EFFL 매출 비중이 100%인 우리이티아이가 LCD TV 시장 성장에 따라 금호전기 대비 이익 레버리지가 클 것으로 판단했다. 또 양사가 유사한 생산 능력을 보유하고 있다는 점에서도 자기자본이익률이 높고 밸류에이션이 상대적으로 낮은 우리이티아이의 투자 매력도가 높을 것으로 관측. 한경닷컴 강지연 기자 serew@hankyun...

한국경제 | 2006.02.27 00:00 | serew

-

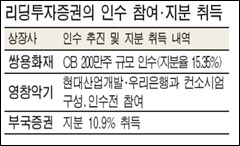

리딩투자증권, M&A '다크호스'

... 배경이 무엇인지 주목하고 있다. 리딩투자증권은 자기자본이 246억원 정도로 40여개 증권사 중 최하위 규모이며 당장 동원할 수 있는 현금성자산도 312억원에 그치고 있다. 회사 관계자는 이에 대해 "자금투입 규모가 작아도 레버리지(차입)를 일으키면 1000억∼2000억원대 규모의 M&A는 충분히 진행할 수 있다"고 말했다. 실제 이 회사는 지난해 브릿지증권 인수 추진 당시에도 후불제 방식인 LBO(Leveraged Buy Out)를 활용,불과 20억원을 ...

한국경제 | 2006.02.26 00:00 | 정종태

-

[브리핑] 외국계 증권사 투자의견 정리

... 투자의견 비중확대, TP 45,000원 - 1분기 MLCC와 서브스트레이트 사업 전망이 긍정적 - 양 부문에 대한 마진 전망 각각 -2%와 10%에서 3%와 15%로 상향 조정 - 수주 확대 및 비용 절감에 따른 강한 레버리지 효과로 1분기 이익 턴어라운드 전망이 한층 더 가시화되고 있음 - 올해와 내년 주당순익 전망을 상향 조정 - 휴대폰 부품 업체에서 고성장하고 있는 LCD TV 부품 업체로 이전해가고 있으며 이에 따른 리레이팅이 기대됨 - ...

한국경제 | 2006.02.23 13:53

-

모건스탠리,"삼성전기 1Q 턴어라운드 기대"

... 목표주가를 4만5000원으로 올리고 비중확대를 유지했다. 1분기 MLCC와 서브스트레이트 사업 전망이 긍정적이라면서 양 부문에 대한 마진 전망 각각 -2%와 10%에서 3%와 15%로 올려잡았다. 수주 확대 및 비용 절감에 따른 강한 레버리지 효과로 1분기 이익 턴어라운드 전망이 한층 더 가시화되고 있다고 설명. 올해와 내년 주당순익 전망을 상향 조정했다. 휴대폰 부품 업체에서 고성장하고 있는 LCD TV 부품 업체로 이전해가고 있다면서 이에 따른 리레이팅이 기대된다고 ...

한국경제 | 2006.02.23 00:00 | serew

-

한미반도체 레버리지 효과 탁월-매수..미래

... 류제현 연구원은 한미반도체에 대해 4분기 매출과 영업이익이 각각 296억원과 109억원으로 분기 기준 사상 최고를 기록했다고 전했다. 특히 매출 증가에 따라 영업이익률이 장비 업계 최고 수준인 36.8%를 시현한 것은 높은 레버리지 효과를 반증하는 것이라고 평가. 이러한 레버리지 효과로 환율 변동에 따른 영향을 극복하고 있으로 올해와 내년에도 이익률이 지속적으로 호전될 것으로 내다봤다. 후공정 장비 시장의 성장과 배당수익률을 감안한 매수 전략이 요구된다고 ...

한국경제 | 2006.02.21 00:00 | serew

-

피에스케이 지속될 실적 모멘텀 주목..미래에셋

21일 미래에셋증권은 피에스케이에 대해 지속될 실적 모멘텀에 주목해야 한다고 평가하고 매수를 유지했다.목표주가 1만3000원. 류제현 연구원은 "매출 증가에 따른 영업레버리지와 데모 장비 납품에 따른 영업이익률 상승으로 환율로 인한 이익 우려가 크지 않을 것"으로 진단했다. 올 영업이익 증가율은 29.0%로 추산했다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2006.02.21 00:00 | parkbw

-

[브리핑] 기업은행(024110) - 기대되는 2006년 경영실적...한국투자증권

... 2006~2007년 평균 ROE와 EPS성장률이 각각 17.5%, 15.0%로 업계 평균 16.4%, 2.2%를 상회함에도 불구하고 우리는 그동안 동행의 지속가능 ROE와 성장률을 16.0%와 5.0%로 할인 적용해 왔다. 그 이유는 1) 레버리지비율(총자산/총자본)이 16.9배로 업계 평균 14.3배 보다 높고 2) 여신 포트폴리오가 중소기업에 편중되고 개인고객 기반이 취약하며 3) 지배구조의 약점과 정부지분 매각예정에 따른 대기매물 우려 등의 요인 때문이다. 그러나 동사는 ...

한국경제 | 2006.02.17 08:22

-

인터파크..레버리지 확대여부에 초점-우리

... 조정했다. 박 진 연구원은 인터파크에 대해 오픈마켓 부문과 자회사 G마켓의 성장세가 예상을 상회하고 있으며 국내 인터넷 쇼핑몰 시장에서 선두업체로 입지를 굳혀가고 있다고 평가했다. 이는 주가의 프리미엄 요인으로 평가받을 만하다고 판단. 최근 주가가 영업가치 및 자회사 G마켓의 자산가치를 어느 정도 반영한 상태로 보인다며 중기적으로 레버리지 확대 여부에 초점을 맞춘 접근이 유효할 것으로 조언했다. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.02.15 00:00 | mjh

-

미래,롯데쇼핑 매수 추천-목표가 46.5만원

... 46만5000원에 매수를 제시하며 커버리지를 시작한다고 밝혔다. 이 증권사 하상민 연구원은 할인점 부문의 이익 개선이 빠르게 진행될 것으로 예상되고 롯데카드 상장 가능성도 염두에 둬야 한다고 판단했다. 롯데마트의 수익성 개선과 경상이익 호조로 올해 순익 증가율이 33.3%에 달할 것으로 전망. 사업포트폴리오가 소비경기 회복에 높은 레버리지를 가지고 있으며 내부 효율성도 개선되고 있다고 평가했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2006.02.15 00:00 | serew