전체뉴스 81-90 / 495건

- 최신순

- 정확도순

- 과거순

-

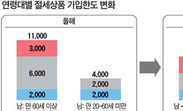

[연말정산 재테크] 절세형 예·적금 상품

생계형·세금우대 한도 줄기전에 막차 타자 이자소득세를 줄일 수 있는 절세형 예·적금 상품의 투자가치가 올라가고 있다. 내년부터 1인당 가입할 수 있는 한도가 절반으로 줄어 지금 때를 놓치면 '세금 다이어트'하기가 팍팍해지기 때문이다. ... 있다. 세율은 15.4%의 일반 이자소득 세율보다 낮은 9.5%다. 만 20세 이상의 가입자가 만기를 1년 이상으로 정기 예·적금에 가입하면 이 세율을 적용받을 수 있다. 이 세금우대 상품의 가입 한도도 내년부터 줄어든다. 1인당 2000만원에서 ...

한국경제 | 2008.11.11 00:00 | 정인설

-

소득공제 되는 적립식 펀드들까 , 정기적금 들까

... 세금우대(세율 9.5%)나 비과세로 가입하면 이자는 최대 166만원까지 늘어나 1966만원을 받을 수 있다. 3년 만기 정기적금에 연 7% 이상 금리를 주는 저축은행을 선택하면 3년 뒤 받는 원리금은 세금 혜택 여부에 따라 1964만~1994만원(금리 ... 3년 후 펀드의 수익률이 10%이면 2026만원(1800만원+46만원+180만원)을 손에 넣게 된다. 이 경우 정기적금에 비해 수익률이 높아진다. 전문가들은 소득 여부에 따라 세금 혜택이 달라지기 때문에 일률적으로 말할 수는 없지만,국내 ...

한국경제 | 2008.10.20 00:00 | 정인설

-

[금리 상승기 재테크] 한국씨티은행 'CD모아예금' ‥ 금리 상승기 적합한 시장연동 상품

... 6개월제는 연 5.89%,1년제는 연 5.94%의 금리를 받게 된다. 이 은행의 '라이프플랜(Life-Plan) 정기적금'은 자금 마련 등의 목적에 따라 적금통장의 이름을 고객이 직접 작명할 수 있는 맞춤형 상품으로 적립식과 연금식을 ... 원금에 가산하므로 복리효과를 누릴 수 있으며,1년 이상 5년 이내의 연금식으로 지급 받을 수 있다. 고객에 따라 세금우대 및 생계형저축으로도 가입이 가능해 절세상품으로도 활용할 수 있으며 예금자보호법에 의해 보호되는 상품이다.

한국경제 | 2008.09.02 00:00 | 이태훈

-

예금이자에 붙는 세금 한 푼도 안내려면?

... 8개 신협도 6.30%의 이자를 주고 있다. ◆잠시 쉬어가려 한다면 예탁금 한도가 꽉 찼다면 마지막으로 일반 세금우대 상품에 드는 게 유리하다. 15.4%의 일반 이자소득세율보다 낮은 9.5%의 세율을 적용한다. 1인당 가입 ... 마련이다. 저축은행이 취급하는 만기 6개월 이하의 단기 예금이 대표적인 피신처다. 하지만 만기가 1년 미만인 예·적금 상품은 세금우대로 가입할 수 없다. 은행에서 판매하는 통장식 양도성 예금증서(CD)도 단기 자금을 굴리기에 좋은 ...

한국경제 | 2008.06.15 00:00 | 정인설

-

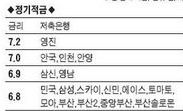

저축銀 매달 복리환산 … 은행보다 수익률 높아

... 정기예금에 함께 가입하면 정기예금에 연 7.1%의 금리를 지급하는 상품을 17일까지 판매한다. 주가지수예금 및 정기예금 가입 금액은 500만원 이상으로 개인의 경우 2000만원까지 세금 우대가 가능하다. 저축은행 예금도 실질금리 ... 아니라 6.7%가 된다. 물론 여기서 이자소득세를 제외하면 실수익률은 이보다 떨어진다. 종자돈 마련 상품인 정기적금의 금리도 은행보다 저축은행이 더 높다. 솔로몬저축은행은 자녀가 둘 이상인 맞벌이 부부가 연 7.0% 이상 이자를 ...

한국경제 | 2008.06.15 00:00 | 정인설

-

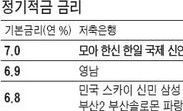

[금융 稅테크] 짭짤한 稅테크로 웃자

... 은행 예ㆍ적금 금리는 최소 연 4.85% 이상 돼야 실질금리가 플러스가 된다. 하지만 은행들의 1년 만기 정기적금은 이보다 낮은 수준이거나 비슷하다. 신한은행의 '탑스적립예금' 금리는 연 4.7%이며 국민은행의 'KB우대 정기적금'은 ... 300만원까지 소득공제도 받을 수 있다. 2009년 말까지 한시적으로 판매된다. 장ㆍ노년층은 비과세 생계형 저축이나 세금우대 상품을 활용해야 한다. 60세 이상 남성 또는 55세 이상 여성이 정기예금,적금,투자상품 등에 가입할 때 생계형 ...

한국경제 | 2008.05.14 00:00 | 장진모

-

[금융 稅테크] '저축은행 장마' 내집마련 꿈 무럭무럭

... 부산상호저축은행의 7년 만기 장마 상품의 경우 3년간 7%의 확정금리를 보장해 준다. 3년 후에는 1년마다 정기적금 기준 금리로 변동 금리를 적용한다. HK상호저축은행은 3년간 6.7%의 금리를 보장해 주며 이후 해마다 정기적금 ... 5.0%,신한은행의 장마 금리는 4.8%이다. 시중은행과 저축은행들은 대부분 인터넷으로 장마에 가입할 시 0.1% 정도의 우대 금리를 제공하고 있다. ◆가입조건은 저축은행 장마는 시중은행 장마와 마찬가지로 만 18세 이상 무주택 세대주나 ...

한국경제 | 2008.05.14 00:00 | 이태훈

-

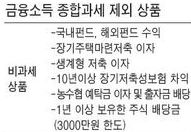

[금융 稅테크] 금융소득 종합과세 피하려면… 비과세ㆍ분리과세 상품 적극 활용을

... 상품으로는 장기주택마련저축과 10년 이상의 장기 저축성보험과 농수협 예탁금 등을 들 수 있다. 분리과세 상품으로는 세금우대저축이나 10년 이상 장기채권 이자 등이 있다. 여기서 중요한 점은 10년 이상 장기채권 이자의 경우 30%라는 ... 정기예금 이자를 받았다면 내년부터는 이 제도를 적극 활용하는 게 좋다. 가령 올해 펀드 수익이 3800만원이라면 정기예금 만기는 1년 뒤로 미루면 금융소득 종합과세를 피할 수 있다. 또 펀드가 아닌 예ㆍ적금 등 금융 상품은 증여할 ...

한국경제 | 2008.05.14 00:00 | 정인설

-

펀드 수익률에 가슴 졸이지 말고 '안전 재테크'

... 상품의 기본금리는 연 7%이며 쥐띠 고객이거나 인터넷뱅킹 신규 가입 등 여러 조건에 따라 0.1~0.3%포인트의 우대금리를 적용해준다. 프라임저축은행도 인터넷으로 정기적금에 가입하면 0.5%포인트의 추가 금리를 더해 7%의 금리를 ... 이자소득세(주민세 포함 15.4%)를 고려하면 실제 손에 쥐게 되는 이자는 38만원 남짓이다. 만기가 1년 이상이어서 세금우대로 가입했다면 세후 이자는 41만원대로 약간 올라간다. 또 저축은행의 경영 상태를 잘 따져보고 적금에 들어야 ...

한국경제 | 2008.03.30 00:00 | 정인설

-

[금융 히트상품] 저축銀 : 토마토 플러스정기적금

'토마토플러스정기적금'은 연 6.9%의 금리를 제공하는 고금리 적금 상품이다.이 상품은 직장,부녀회,가족 등 5명 이상 동시에 가입하는 단체적금으로 마케팅 및 창구원가를 낮추는 효과를 높은 금리로 제공하여 고객들에게 많은 인기를 ... 있을 정도로 인기를 끌고 있다"고 말했다.가입기간은 12~36개월이며 계약금액은 월 10만원 이상이다.생계형 및 세금우대도 가능하다. 토마토저축은행 관계자에 따르면 "전체 수신고의 4~5%에 불과하던 적금상품이 올해부터는 7~8%에 ...

한국경제 | 2007.12.12 00:00 | 황경남