전체뉴스 91-100 / 275,138건

- 최신순

- 정확도순

- 과거순

-

[마켓PRO] Today's Pick : "현대글로비스, CEO 인베스터 데이 기대"

※Today's Pick은 매일 아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다. 주목할 만한 보고서 현대글로비스 - ... 기회 요인은 충분 목표주가 : 16만7000원→15만3000원(하향) / 현재주가 : 9만8900원 투자의견 : 매수(유지) / NH투자증권 [체크 포인트] =부진한 내수 부진한 내수 소비에 따른 택배 물동량 성장률 ...

한국경제 | 2024.06.20 08:44 | 양병훈

-

★장전주목★ 상승 종목 미리 알 수 있는 방법은?? 수익률 "1위" AI알고리즘 추천종목 확인하기

한경유레카는 한국경제신문의 디지털 미디어인 한경닷컴에서 개발한 개별 종목에대한인공지능(AI) 알고리즘 업체의 투자 의견을 종합한 'AI 컨센서스'를 제공하는 서비스입니다. ' 한경유레카 ' 앱은 ... 이벤트를 진행하고있다. 수익률1위 AI 알고리즘 : <세배돈> "세배돈"은 AI 기반 투자 서비스로 빠르게 움직이는 종목을 추천하며 회전율이 높아빠르게 수익을 얻을 수 있는 구조를 갖추고 있다. 세배돈은 ...

한국경제 | 2024.06.20 08:43

-

대신증권 "현대글로비스, 아직 저평가…신사업도 구체화"

... "배터리 리사이클링과 관련한 신사업 부문도 에코프로그룹과의 협력으로 구체화할 전망"이라고 설명했다. 그는 "현대글로비스의 올해 2분기 실적은 매출 약 7조원, 영업이익 4천208억원으로 컨센서스(시장 전망 평균치)를 소폭 상회할 것"이라고 예상했다. 그러면서 실적 추정치 상향, 신사업 및 주주환원 확대에 따른 밸류에이션(가치평가) 확장을 감안, 목표주가를 기존 25만원에서 28만원으로 상향했다. 투자의견은 종전과 같은 '매수'다. /연합뉴스

한국경제 | 2024.06.20 08:39 | YONHAP

-

"홍해 사태로…기대도 안 했던 컨테이너선 발주 사이클 도래"-다올

다올투자증권은 20일 조선업종에 대해 컨테이너선 발주 사이클이 예상보다 빠르게 돌아왔다며 ’비중확대‘ 의견을 유지했다. 최근 HD한국조선해양은 프랑스 CMA-CGM으로부터 컨테이너선 20척 건조에 대한 투자의향서(LOI)를 체결했다. 금액 기준으로 최소 35억달러 규모다. 최광식 다올투자증권 연구원은 “홍해 사태 등으로 항로가 길어지고 운임과 중고선가가 반등하며 선대 리뉴얼이 앞당겨지는 상황”이라고 설명했다. ...

한국경제 | 2024.06.20 08:32 | 한경우

-

IBK증권, 롯데웰푸드 목표가↑…"수익성 개선·인도 모멘텀"

IBK투자증권은 20일 롯데웰푸드에 대해 부문별로 고른 수익성 개선세가 이어질 것으로 보고 목표주가를 17만원에서 22만원으로 상향 조정했다. 투자의견은 '매수'로 유지했다. 김태현 연구원은 2분기 롯데웰푸드 매출액과 영업이익이 각각 1조826억원과 736억원으로 전년 대비 4%, 51.6% 증가하는 등 1조782억원과 642억원인 컨센서스(시장 평균 전망치)를 웃돌 것으로 추정했다. 건과 부문은 주요 품목별로 판매 실적 증가세가 이어지고 초콜릿류 ...

한국경제 | 2024.06.20 08:30 | YONHAP

-

"롯데웰푸드, 점점 강해지는 인도 모멘텀…목표가↑"-IBK

20일 IBK투자증권은 롯데웰푸드에 대해 인도 내 신공장 가동과 주력상품 출시 등으로 현지 사업 동력(모멘텀)이 강해진다면서 목표주가를 기존 17만원에서 22만원으로 올렸다. 그러면서 투자의견 '매수'도 유지했다. 김태현 IBK투자증권 연구원은 "2분기 연결 매출액과 영업이익이 각각 1조826억원, 736억원으로 추정되고 시장 추정치(컨센서스)를 웃돌 전망"이라고 밝혔다. 이는 각각 전년 동기 대비 4%, 51.6% ...

한국경제 | 2024.06.20 08:16 | 신민경

-

"지정학적 갈등 여전…방산주, 실적 모멘텀 갖춰"-하나

하나증권은 방위산업에 대해 투자의견 '비중확대'를 유지했다. 글로벌 정세가 불안해 방산업체의 성장세가 이어질 것이란 전망에서다. 아울러 국내 방산주는 해외 종목에 비해 밸류에이션(실적 대비 주가 수준) 매력이 있다고 봤다. 이 증권사 위경재 연구원은 "방산의 수요와 공급은 글로벌 정세에 기반한다"며 "러시아-우크라이나 전쟁이 국내 방산주 상승의 시발점"이라고 설명했다. 그러면서 "이 전쟁이 ...

한국경제 | 2024.06.20 08:10 | 진영기

-

"CJ대한통운, 택배 물동량·단가 동반 부진…목표가↓"-NH

NH투자증권은 20일 CJ대한통운에 대해 국내 택배 물동량 증가세가 둔화되고 단가 하락도 나타나고 있다며 목표주가를 기존 16만7000원에서 15만3000원으로 내렸다. 다만 물류 아웃소싱, 플랫폼 기업과의 협력 강화를 기반으로 이익 안정성은 점차 높아지고 있다며 투자의견은 ’매수‘를 유지했다. 정연승 NH투자증권 연구원은 “CJ대한통운의 현재 주가는 올해 예상 실적 기준으로 주가수익비율(PER) 7.8배로, 기대감이 ...

한국경제 | 2024.06.20 07:57 | 한경우

-

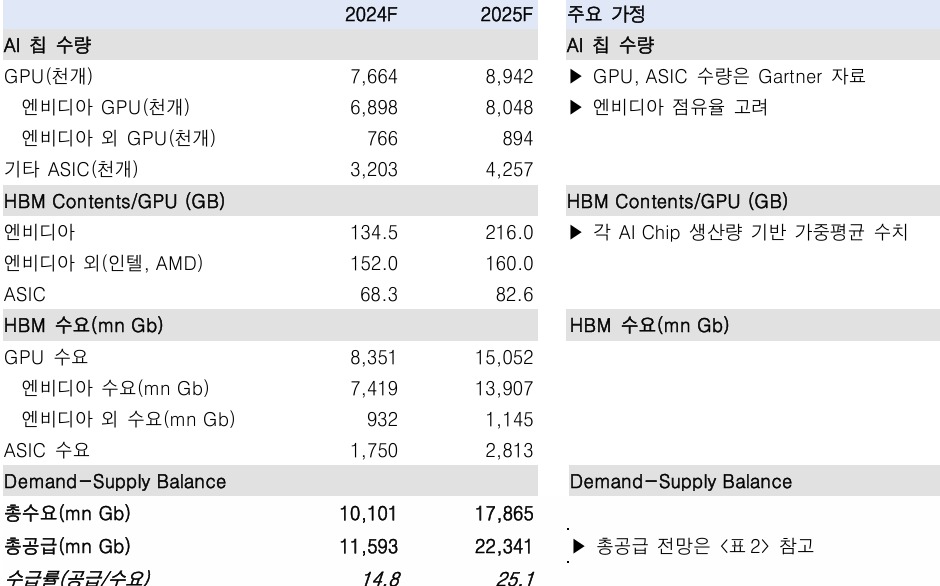

"HBM, 수치상 '공급 과잉'…변수 감안해 내년까진 '부족' 전망"-한국

한국투자증권은 20일 고대역폭메모리(HBM)를 두고 수치상으로는 수급률이 공급 과잉에 이르렀다고 진단했다. 다만 수요와 공급상의 변수를 감안할 때 디램(DRAM) 공급사들의 전망처럼 최소 내년까지는 HBM이 부족 상태를 유지할 것이란 의견을 내놓았다. 그러면서 반도체 업종에 대해 '비중 확대'를 유지했다. 채민숙 한국투자증권 연구원은 "올해 HBM 생산능력(CAPA)는 지난해 대비 2.5~3배 넘게 증가할 전망"이라며 ...

한국경제 | 2024.06.20 07:29 | 신민경

-

北·러, 위험한 밀착…"침략 당하면 상호 지원"

... 수준으로 끌어올리려는 양국의 열망을 반영한 획기적인 문서”라며 “안보뿐만 아니라 정치, 무역, 투자, 문화 및 인도주의 분야에도 적용된다”고 말했다. 이어 “오늘 서명한 포괄적 전략 동반자 ... 않은 반면 김정은은 ‘동맹’을 수차례 강조해 양국 간 이번 협정을 바라보는 시각차가 있다는 의견도 있다. 두진호 한국국방연구원 국제전략연구실장은 “북·러가 1961년 조·소 ...

한국경제 | 2024.06.19 21:01 | 김종우/김동현