전체뉴스 91-100 / 187,457건

- 최신순

- 정확도순

- 과거순

-

롯데건설, 인도네시아 LINE 프로젝트 준공

... 6개월 만이다. 라인프로젝트는 인도네시아 내에서 가동하는 최초의 NCC시설로, 프로젝트가 준공되기 전까지 인도네시아 제조업체들은 한국과 말레이시아, 싱가포르 등에서 수입한 납사를 사용해왔다. 이번 준공으로 인도네시아 현지의 공급망과 수익성 확보에 유리해질 전망이다. 롯데건설 관계자는 “이번 LINE 프로젝트의 성공적인 마무리를 통해 롯데건설의 화공플랜트 설계 기술력과 사업수행 역량을 입증했다”며 “이번 라인프로젝트 준공이 인도네시아의 석유화학산업의 발전에 도움이 되길 ...

한국경제 | 2025.11.10 08:37 | WISEPRESS_AI

-

[마켓PRO] Today's Pick : "핵심 점포 명품관 강화...신세계, 백화점 중심 모멘텀 회복"

... 7만5000원(상향) / 현재주가: 6만2800원 투자의견: 매수(유지) / 하나증권 [체크포인트] -2025년 연결 기준 영업수익 8조1104억원(전년동기 대비 +3.0%), 영업이익 7048억원(+53.1%)으로 전망. 자회사의 수익성 개선을 반영하여 추정치를 상향함. -카카오는 지난 9월 카카오톡 전면 개편을 시작으로 10월 온디바이스AI 모델 카나나 CBT 출시, ChatGPT 포 카카오 탑재를 진행. 사용자들의 피드백을 바탕으로 친구탭 포함 개편 및 고도화를 ...

한국경제 | 2025.11.10 08:30 | 양지윤

-

셀트리온홀딩스, 셀트리온 주식 3382억원 추가 매입 결정

셀트리온그룹 지주회사인 셀트리온홀딩스가 셀트리온 주식을 대규모로 매입하는 가운데 약 3382억원 규모의 추가 주식 매입을 단행한다고 10일 밝혔다. 홀딩스는 지난 7월 수익성을 개선하고 자회사 기업가치를 제고하기 위한 대규모 셀트리온 주식 매입 계획을 발표했다. 실제로 홀딩스가 올해 들어 지난달까지 매입한 셀트리온 주식 규모는 약 5359억원에 이른다. 지난 10월 28일에는 약 2880억원 규모의 추가 주식 매입 계획을 예고했다. 다만 오늘 ...

한국경제 | 2025.11.10 08:22 | 오현아

-

셀트리온홀딩스, 셀트리온 주식 3,382억원 추가 매입 결정

셀트리온그룹 지주회사(이하 지주사)인 셀트리온홀딩스(이하 홀딩스)가 셀트리온 주식을 대규모로 매입하는 가운데 약 3,382억원 규모의 추가 주식 매입을 단행한다고 10일 밝혔다. 홀딩스는 지난 7월 수익성을 개선하고 자회사 기업가치를 제고하기 위한 대규모 셀트리온 주식 매입 계획을 발표했다. 실제로 홀딩스가 올해 들어 지난달까지 매입한 셀트리온 주식 규모는 약 5,359억원에 이른다. 여기서 그치지 않고 홀딩스는 지난 10월 28일 약 2,880억원 ...

한국경제 | 2025.11.10 08:11 | WISEPRESS_AI

-

"재활용·중고거래 확대…패션산업도 '순환 모델'로 변신해야"

... 패션기업이다. 지난해 매출 35조8748억원과 영업이익 2조6495억원을 기록했다. 불황 속에서 이익이 전년보다 19% 늘었다. 서면 인터뷰를 통해 그 비결과 경영 방식 등을 들어봤다. ▷지난해 이익이 많이 늘었습니다. “수익성 개선이 최우선 과제였습니다. 올해 3분기까지 누적 영업이익도 작년 동기보다 40% 늘었습니다. 재고가 줄어든 영향이 큽니다.” ▷SPA는 재고를 줄이기 어렵지 않나요. “디자인 단계부터 소비자에게 이르기까지 ...

한국경제 | 2025.11.09 17:43 | 민지혜

-

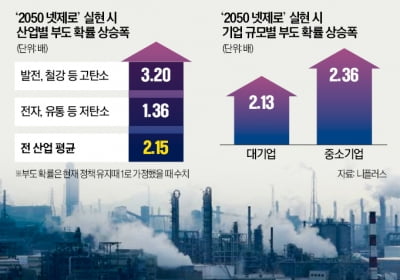

2050 넷제로 강행땐 기업 부도위험 2배 뛴다

... 최대 2.15배로 높아질 것이란 분석이 나왔다. 철강·시멘트·정유·석유화학 등 고탄소산업군은 최대 3.2배로 충격이 더 컸다. 온실가스 감축을 위한 설비투자 확대와 에너지 비용 상승이 기업의 수익성을 악화시킨 영향이다. 탄소 배출이 많은 기업을 중심으로 배출 절감을 위한 선제적 구조조정이 필요하다는 지적이 제기된다. ◇고탄소 기업일수록 부도 확률 ↑ 핀테크기업 니플러스는 15개 산업군 368개 상장사를 분석한 결과...

한국경제 | 2025.11.09 16:43 | 양길성

-

"싸게 살 기회 왔다는데"…코스피 빠질 때 조용히 웃는 주식 [한경우의 케이스스터디]

... 내년 매출액 증가율 컨센서스는 각각 45.66%와 25.32%다. 지난 3분기에도 74억원의 영업이익을 기록해 잠정실적 발표 직전 집계된 컨센서스(60억원)를 22%가량 웃돌았다. 김아람 신한투자증권 연구원은 “수익성 높은 해외 방산 매출액이 늘어난 데 따른 수익성 개선세가 눈에 띈다”고 말했다. RFHIC는 반도체 기반 레이더용 전력증폭기(SSPA)를 LIG넥스원 등에 공급하고 있어 최근 들어서는 방산주로 인식되기도 한다. CAPEX ...

한국경제 | 2025.11.09 07:26 | 한경우

-

'33년 삼성맨'의 새 도전…"놀지 않고 돈 버니깐 좋아요" [윤현주의 主食이 주식]

... 고성장 시장으로 제품 포트폴리오를 다각화해 중장기 성장 기반을 잘 닦아놨다. 하지만 위성 통신 사업자들의 투자 지연과 구조조정 발생 땐 실적이 타격을 입는다. 또 시장 성장에 따른 새로운 경쟁사 등장 및 기술 경쟁 심화는 향후 수익성에 부담을 줄 수 있다. 신규 시장 개척을 위한 신제품 R&D 투자 및 초기 비용 부담도 단기 이익 개선을 저해하는 요인이다. “저궤도 위성 평판 안테나 세계 1위 꿈 … 매출 5000억 회사로 도약할 ...

한국경제 | 2025.11.09 07:00 | 윤현주

-

리비안, CEO에 최대 46억 달러…'머스크식 보상안' [종목+]

... R1S SUV와 R1T 전기 픽업트럭으로 알려진 기업으로, 내년에는 테슬라의 베스트셀러 모델 Y와 경쟁할 중형 SUV ‘R2’ 출시를 앞두고 있다. 회사 측은 이번 보상안을 통해 창업자인 스캐린지가 장기적으로 성장과 수익성 제고에 전념하도록 유도한다는 방침이다. 전날 테슬라 주주들은 머스크 CEO에게 10년간 운영성과 및 시가총액 목표 달성에 따라 최대 1조 달러를 지급하는 보상안을 승인했다. 보상 컨설팅업체 클리어브리지 컴펜세이션 그룹의 요낫 아사이그 ...

한국경제 | 2025.11.08 09:45 | 박신영

-

기업들 돈잔치 벌이는데…"회사 잘렸어요" 직원들은 '공포' [글로벌 머니 X파일]

...;실제 보고치와 추정치 결합) 주당순이익(EPS) 성장률이 전년 동기 대비 10.7%에 달했다는 분석을 내놨다. 이는 4개 분기 연속 이어진 두 자릿수 이익 성장이라는 이례적인 기록이다. 이익의 질 또한 우수하다. 기업의 수익성을 나타내는 순이익 마진은 3분기 12.8~12.9%를 기록하며, 5년 평균(12.1%)을 6분기 연속 상회했다. 이는 고금리와 지속적인 인플레이션 압력 속에서도 기업들이 강력한 비용 통제와 가격 결정력을 유지했다는 것을 의미한다. ...

한국경제 | 2025.11.08 07:00 | 김주완