전체뉴스 91-100 / 1,731건

- 최신순

- 정확도순

- 과거순

-

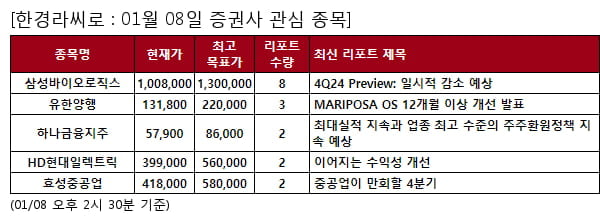

당일 증권사 관심 종목 - 삼성바이오로직스 , 유한양행 등

... 삼성바이오로직스, 유한양행, 하나금융지주 등과 관련해 많은 리포트가 발생한 것으로 나타났다. 오늘 증권사 목표가 상향 조정한 종목 (->확인하기) 오늘 가장 많은 리포트가 발생한 삼성바이오로직스에 대해 다올투자증권은 ""4Q24 Preview: 일시적 감소 예상""이라며 투자의견 ""BUY""의 리포트를 발표했다. 해당 리포트에 따르면 ""4Q24 연결 매출액 1조 2,346억원(+15.0% YoY, +4.0% QoQ), 영업이익 2,848억원(-18.6% YoY, ...

한국경제 | 2025.01.08 14:30 | 한경info

-

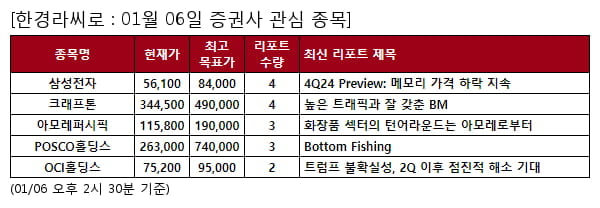

당일 증권사 관심 종목 - 삼성전자 , 크래프톤 등

... 30분 기준으로 삼성전자, 크래프톤, 아모레퍼시픽 등과 관련해 많은 리포트가 발생한 것으로 나타났다. 오늘 증권사 목표가 상향 조정한 종목 (->확인하기) 오늘 가장 많은 리포트가 발생한 삼성전자에 대해 상상인증권은 ""4Q24 Preview: 메모리 가격 하락 지속""이라며 투자의견 ""BUY""의 리포트를 발표했다. 해당 리포트에 따르면 ""4분기 매출액과 영업이익은 74.9조원(+10.5% YoY, -5.4% QoQ), 7.7조원(+171.3% YoY, -16.6% ...

한국경제 | 2025.01.06 14:30 | 한경info

-

상상을 현실로 만드는 아트페어 오퍼레이션

... 현장은 바쁘게 돌아간다. 현장에서 발생하는 수많은 수정 사항을 접수하여 해결해야 한다. 더 좋은 전시를 위해 한껏 예민해진 갤러리스트들의 컴플레인을 가장 먼저 받는 포지션이기도 하다. 몸도, 마음도 다 지치겠지만, 그래도 VIP Preview가 시작되면 언제 그랬냐는 듯 태연하게 웃으며 고객들을 맞이한다. 2. 쥐돌이도면 한국 아트페어 씬에서 오퍼레이션을 하는 사람들끼리 ‘쥐돌이도면’이라는 말을 일반적으로 사용한다. 플로어플랜의 최종 버전을 그렇게 ...

한국경제 | 2024.12.11 09:26 | 박준수

-

[가톨릭관동대학교 2024년 초기창업패키지 선정기업] 베개에 수면 센서를 넣어 스마트 베개를 만드는 스타트업 '슬로우와이즈'

... 재도전성공패키지 선정, 2022년 6월 희망리턴패키지 선정, 2022년 10월 G-Fair Korea 2022 참가, 2023년 8월 일본 크라우드펀딩 마쿠아케 입점, 2023년 10월 G-Fair Korea 2023 참가, 2023년 8월 PIS(Preview in seoul 2023) 참가, 2024년 4월 초기창업패키지 선정, 2023년 8월 PIS(Preview in seoul 2023) 참가 이진호 기자 jinho2323@hankyung.com

한국경제 | 2024.11.18 22:17 | 이진호

-

'더블유게임즈' 52주 신고가 경신, 안정적 실적과 주주환원정책 확대 효과 - 신한투자증권, 매수(유지)

... 강석오 애널리스트는 더블유게임즈에 대해 "주주환원정책 확대 및 안정적 실적으로 주가 상승. 게임사 중 가장 공격적인 주주환원정책 확대로 외국인 투자자 비중 증가, 주가 상승을 보였으나 외형 성장 가능성은 여전히 불투명. 3Q24 Preview: 견고한 점유율로 컨센서스 부합 전망. 투자의견 ‘매수’를 유지하고 목표주가는 실적 추정치 상향에 따라 68,000원으로 상향. 업종 내에서 배당과 자사주매입 등 주주환원정책을 가장 크게 확대하여 주가도 긍정적이지만, ...

한국경제 | 2024.11.04 15:39 | 한경로보뉴스

-

'대한항공' 52주 신고가 경신, 3Q24 Preview: Even하게 잘 익은 실적 - LS증권, BUY(유지)

◆ 최근 애널리스트 분석의견 - 3Q24 Preview: Even하게 잘 익은 실적 - LS증권, BUY(유지) 10월 28일 LS증권의 이재혁 애널리스트는 대한항공에 대해 "여객, 화물 두루 선방한 성수기. 연중 호실적 지속 기대. 4분기에도 업종 내 동사의 실적 비교우위가 지속 부각될 것으로 전망. 항공업종 내 최선호주 의견 및 목표주가 30,000 원 유지. 긍정적 실적 추세와 아시아나 합병 관련 불확실성 해소 기대는 동사의 꾸준한 투자 ...

한국경제 | 2024.11.04 09:26 | 한경로보뉴스

-

'더블유게임즈' 52주 신고가 경신, 안정적 실적과 주주환원정책 확대 효과 - 신한투자증권, 매수(유지)

... 강석오 애널리스트는 더블유게임즈에 대해 "주주환원정책 확대 및 안정적 실적으로 주가 상승. 게임사 중 가장 공격적인 주주환원정책 확대로 외국인 투자자 비중 증가, 주가 상승을 보였으나 외형 성장 가능성은 여전히 불투명. 3Q24 Preview: 견고한 점유율로 컨센서스 부합 전망. 투자의견 ‘매수’를 유지하고 목표주가는 실적 추정치 상향에 따라 68,000원으로 상향. 업종 내에서 배당과 자사주매입 등 주주환원정책을 가장 크게 확대하여 주가도 긍정적이지만, ...

한국경제 | 2024.11.01 11:31 | 한경로보뉴스

-

내일 장전, 주목할 만한 건설주는 한미글로벌, 지금 매수 찬스!

... 한미글로벌 (바로가기 ▶) ★★ [ 투자포인트 상세보기 ▶ ] – 국내 최대의 건설사업관리 전문업체 – 최근 기관 연속 13일 이상 매수 – 전일 외국인 매수 – 3Q24 Preview: 해외 성장 지속 (현대차증권) ▶10/31 수급분석 전체보기 ◆오늘의 AI 추천주◆ 1. 휠라홀딩스 : 전일 기관 매수, 목표가 상향조정 증권사 1개 ( 투자포인트 보기▶) 2. 현대제철 : 속도는 느리지만, ...

한국경제 | 2024.11.01 09:52

-

'더블유게임즈' 52주 신고가 경신, 안정적 실적과 주주환원정책 확대 효과 - 신한투자증권, 매수(유지)

... 강석오 애널리스트는 더블유게임즈에 대해 "주주환원정책 확대 및 안정적 실적으로 주가 상승. 게임사 중 가장 공격적인 주주환원정책 확대로 외국인 투자자 비중 증가, 주가 상승을 보였으나 외형 성장 가능성은 여전히 불투명. 3Q24 Preview: 견고한 점유율로 컨센서스 부합 전망. 투자의견 ‘매수’를 유지하고 목표주가는 실적 추정치 상향에 따라 68,000원으로 상향. 업종 내에서 배당과 자사주매입 등 주주환원정책을 가장 크게 확대하여 주가도 긍정적이지만, ...

한국경제 | 2024.10.31 15:38 | 한경로보뉴스

-

'대한항공' 52주 신고가 경신, 3Q24 Preview: Even하게 잘 익은 실적 - LS증권, BUY(유지)

◆ 최근 애널리스트 분석의견 - 3Q24 Preview: Even하게 잘 익은 실적 - LS증권, BUY(유지) 10월 28일 LS증권의 이재혁 애널리스트는 대한항공에 대해 "여객, 화물 두루 선방한 성수기. 연중 호실적 지속 기대. 4분기에도 업종 내 동사의 실적 비교우위가 지속 부각될 것으로 전망. 항공업종 내 최선호주 의견 및 목표주가 30,000 원 유지. 긍정적 실적 추세와 아시아나 합병 관련 불확실성 해소 기대는 동사의 꾸준한 투자 ...

한국경제 | 2024.10.30 12:54 | 한경로보뉴스