전체뉴스 111-120 / 1,731건

- 최신순

- 정확도순

- 과거순

-

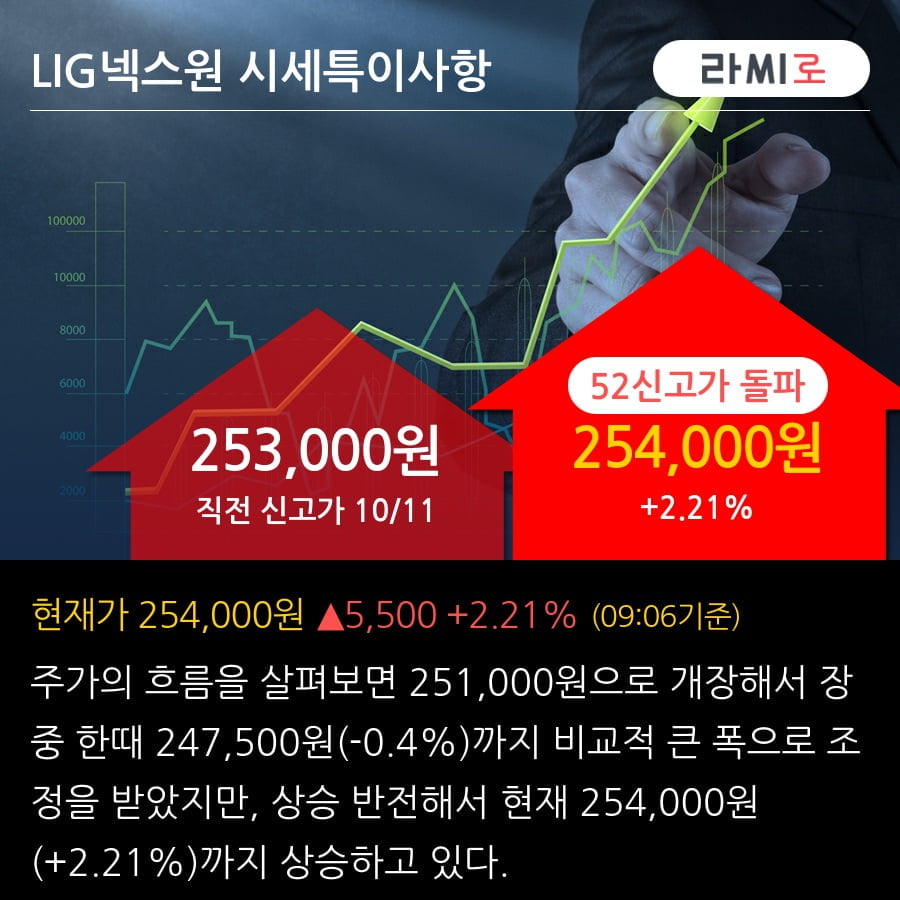

'LIG넥스원' 52주 신고가 경신, 전일 외국인 대량 순매수

... 대해서 최근 3일 연속 6.7만주 순매수를 하고 있다. 더욱이 전일 외국인이 대량 순매수를 하고 있어 투자자들의 관심이 집중되고 있다. [그래프]LIG넥스원 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 3Q24 Preview: 혼란한 시대, 편안한 실적 - 한국투자증권, BUY 10월 17일 한국투자증권의 장남현 애널리스트는 LIG넥스원에 대해 "연결 매출액은 7,243억원(+35.1% YoY), 영업이익은 601억원(+46.3% YoY, OPM 8.3%)을 ...

한국경제 | 2024.10.17 09:14 | 한경로보뉴스

-

[마켓PRO] Today's Pick : "대웅제약, 아직도 저평가"

... color="#436f91">한화에어로스페이� 연결은 한화에어로스페이스가 좋을 것으로 예상하는 가운데 한화솔루션이 관건이 될 전망. 목표주가는 내재가치 변동으로 상향하고 투자의견은 기존 의견을 유지. 한화에어로스페이스 - 3Q24 Preview: 혼자선 더 잘해요 목표주가 : 38만원→45만원(상향) / 현재주가 : 38만2500원 투자의견 : 매수(유지) / 한국투자증권 [체크 포인트] =연결 매출액� 연결 매출액은 2조 6,840억원(+35.5% ...

한국경제 | 2024.10.17 09:12 | 양병훈

-

'SK바이오팜' 52주 신고가 경신, 3Q24E Preview: 순조로운 엑스코프리 성장세 - 메리츠증권, BUY

◆ 최근 애널리스트 분석의견 - 3Q24E Preview: 순조로운 엑스코프리 성장세 - 메리츠증권, BUY 10월 15일 메리츠증권의 김준영 애널리스트는 SK바이오팜에 대해 "투자의견 Buy, 적정주가 13만원으로 상향. 3Q24E 연결 기준 매출액 1,343억원(YoY +48.6%, QoQ +0.2%), 영업이익 202억원 (흑자전환, QoQ -22.6%)으로 컨센서스 부합할 전망. 낮은 원가율 바탕으로 한 레버리지 효과는 이제 시작. 엑스코프리 ...

한국경제 | 2024.10.16 09:14 | 한경로보뉴스

-

'SK바이오팜' 52주 신고가 경신, 3Q24E Preview: 순조로운 엑스코프리 성장세 - 메리츠증권, BUY

◆ 최근 애널리스트 분석의견 - 3Q24E Preview: 순조로운 엑스코프리 성장세 - 메리츠증권, BUY 10월 15일 메리츠증권의 김준영 애널리스트는 SK바이오팜에 대해 "투자의견 Buy, 적정주가 13만원으로 상향. 3Q24E 연결 기준 매출액 1,343억원(YoY +48.6%, QoQ +0.2%), 영업이익 202억원 (흑자전환, QoQ -22.6%)으로 컨센서스 부합할 전망. 낮은 원가율 바탕으로 한 레버리지 효과는 이제 시작. 엑스코프리 ...

한국경제 | 2024.10.15 09:16 | 한경로보뉴스

-

'한국금융지주' 52주 신고가 경신, 3Q24 Preview: 충당금 부담 축소, Trading 손익 개선 - KB증권, BUY

◆ 최근 애널리스트 분석의견 - 3Q24 Preview: 충당금 부담 축소, Trading 손익 개선 - KB증권, BUY 10월 10일 KB증권의 강승건 애널리스트는 한국금융지주에 대해 "투자의견 Buy 유지, 목표주가 103,000원으로 14.4% 상향. 투자의견을 Buy로 유지하는 이유는 1) 저축은행/캐피탈 자회사의 충당금 부담이 하반기에도 지속될 것으로 전망되지만 2) IB 시장 회복에 수혜(IB부문의 이익 기여도가 높음)를 받을 수 ...

한국경제 | 2024.10.14 12:10 | 한경로보뉴스

-

'브랜드엑스코퍼레이션' 52주 신고가 경신, 3Q24 Preview: 계절적 비수기 - 유진투자증권, BUY

◆ 최근 애널리스트 분석의견 - 3Q24 Preview: 계절적 비수기 - 유진투자증권, BUY 10월 04일 유진투자증권의 이해니 애널리스트는 브랜드엑스코퍼레이션에 대해 "3Q24E 매출액 699억원(+17.7%, 이하 yoy), 영업이익 50억원(+28.5%) 예상. 국내 매출액은 역대급 실적이었던 2분기 대비 큰 규모의 프로모션 부재, 골프 비성수기 영향으로 매출액 성장률 소폭 둔화. 2024년 9월까지 매장 8개(상해, 천진, 장춘, 심양, ...

한국경제 | 2024.10.07 09:14 | 한경로보뉴스

-

[마켓PRO] Today's Pick : "LG에너지솔루션, 실적 시즌을 이용한 비중 확대 전략"

... 전략 발표(가족사의 Ni 수직계열화 범위 확대 통한 원가경쟁력 향상 및 주요 생산 거점 변경)에 주목 필요. 당사는 해당 전략이 실현될 경우 양극재 원가를 11% 추가 절감할 수 있을 것으로 예상 LG생활건강 "3분기 Preview: 중국 소비 부진 영향권" 목표주가 : 53만원→50만원(하향) / 현재주가 : 36만4000원 투자의견 : 매수(유지) / 하나증권 [체크 포인트] -3분기 실적은 연결 매출 1.7조원(YoY-3%), 영업이익 ...

한국경제 | 2024.09.27 08:37 | 맹진규

-

[마켓PRO] Today's Pick : "LIG넥스원 2029년까지 꽉 찬 수주, Buy & Forget"

... 유효 - 현재 체계 개발이 진행 중인 L-SAM이 UAE, 사우디, 이라크에도 판매될 가능성 높아. 환율과 수출 납품 비중에 따른 분기 실적 변동성은 무시하고 Buy & Forget 전략 유효. 코스맥스 - 3Q24 Preview: 국내 수주 강세 VS 중국 부진 심화 목표주가 : 20만원 → 19만원(하향) / 현재주가 : 12만5500원 투자의견 : 매수(유지) / 하나증권 [체크 포인트] -코스맥스의 3분기 실적은 연결 매출 5300억원, ...

한국경제 | 2024.09.23 08:43 | 배태웅

-

'황재균과 이혼설' 지연, 결혼반지 뺀 모습 포착…깜짝 근황

... 휩싸였던 그룹 티아라 출신 지연이 유튜브 활동을 재개한 가운데, 지연이 왼손 약지에 결혼반지를 끼지 않은 모습이 포착돼 눈길을 끌었다. 지난 20일 유튜브 채널 '지연'에는 '티아라 15주년 팬 미팅 preview'라는 제목의 영상이 게재됐다. 지연의 유튜브 영상 업로드는 지난 6월20일 이후 약 3개월 만이다. 당시 지연은 개인 사정을 이유로 유튜브 활동 중단을 선언한 바 있다. 영상에서 지연은 티아라로 함께 활동했던 효민, 큐리, ...

한국경제 | 2024.09.21 08:06 | 노정동

-

브랜드엑스코퍼레이션 젝시믹스, 효성티앤씨와 '프리뷰인서울 2024' 참가

브랜드엑스코퍼레이션 미디어커머스 기업 브랜드엑스코퍼레이션(각자대표 이수연, 강민준)이 전개하는 액티브웨어 브랜드 젝시믹스(XEXYMIX)는 효성티앤씨와 함께 국내 최대 섬유 전시회 '프리뷰인서울(PIS; preview in seoul) 2024'에 참가했다고 22일 밝혔다. 오는 23일까지 서울 코엑스에서 열리는 'PIS 2024'는 576개사가 참가하고 약 13,000여명의 참관 규모를 자랑하는 역대 최대 규모의 ...

한국경제 | 2024.08.22 19:10 | 이진호