전체뉴스 129011-129020 / 154,111건

- 최신순

- 정확도순

- 과거순

-

한국,"INI스틸 3Q 일시적 부진-목표가 상향"

한국투자증권이 INI 스틸 목표주가를 올렸다. 2일 한국 박병칠 연구원은 INI 스틸에 대해 3분기 봉형강 판매 부진과 STS 냉연 마진 악화 등의 영향으로 영업이익률이 7.4%로 악화됐다고 설명했다. 그러나 4분기에는 수익성 ... 근접하는 영업이익률 확보가 가능할 것으로 전망. 내년 판매량은 1000만톤을 넘어설 것으로 예상되며 판매량과 매출액 성장은 주로 당진공장의 열연강판 생산 증가에 따른 것이라고 분석했다. 당진공장의 완전 정상화가 가시화되고 있다는 ...

한국경제 | 2005.11.02 00:00 | serew

-

코오롱건설 목표가 1만8100원으로 상향-삼성

삼성증권이 코오롱건설 목표가를 상향 조정했다. 2일 삼성 허문욱 연구원은 코오롱건설의 3분기 영업이익이 예상치를 51% 상회하는 252억원을 기록했다면서 수익성이 양호한 SOC 매출비중 증가로 토목매출 원가율이 전년동기대비 20.7% 감소한 75.2%에 머물렀기 때문이라고 설명했다. 또 양질의 자체사업 기성 확대로 주택사업 원가율이 82.1%로 안정선을 유지한데다 턴키비용, 분양수수료비용 절감으로 판관비율이 전년동기대비 1% 포인트 감소한 7.6%에 ...

한국경제 | 2005.11.02 00:00 | ch100sa

-

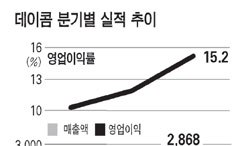

데이콤 '깜짝 실적' ‥ 3분기 매출·영업익 사상최대

데이콤은 지난 3분기에 매출액 영업이익 순이익 모두 창사 이래 최대 실적을 기록했다. 증권사들은 시장 예상치를 크게 웃도는 '깜짝 실적'이라는 평가를 내렸다. 데이콤은 2일 3분기에 매출액 2868억원,영업이익 435억원,순이익 ... 4분기에도 실적 호조세가 이어질 것으로 내다봤다. 김성훈 대우증권 연구원은 "데이콤의 3분기 영업이익은 시장 평균 예상치보다 20% 높은 수준"이라며 목표주가로 2만원을 제시했다. 정종태 기자 jtchung@hankyung.com

한국경제 | 2005.11.02 00:00 | 정종태

-

기아차 목표가 2만4000원으로 올려..미래

2일 미래에셋증권 박영호 연구원은 기아차에 대해 내년 강한 실적 모멘텀이 기대된다며 매수 의견을 유지하고 목표주가를 2만4000원으로 상향 조정했다. 3분기 실적이 원가율 상승으로 추정치를 대폭 하회했으나 대당 재료비의 절대적 ... 수익성이 본격적으로 회복될 것으로 예상하고 내년에는 주력 RV 모델의 수출 중심 판매 호조가 기대된다고 덧붙였다. 매출액 대비 원재료비 비중 상향 조정이 불가히패 올해와 내년 영업이익 추정치는 하향 조정하나 2007년에는 신차 라인업 ...

한국경제 | 2005.11.02 00:00 | serew

-

메리츠,휘닉스피디이 매수-목표가 7200원

메리츠증권이 휘닉스피디이 투자의견을 매수로 유지했다. 2일 메리츠 문현식 연구원은 휘닉스피디이 3분기 매출이 162억원으로 예상치를 하회했으나 영업이익은 44억원으로 전망했던 수준을 기록했다고 설명했다. PDP 출하량 증가와 신제품 매출 시작으로 PDP 파우더의 매출 증가세가 지속되고 있으며 향후 CRT 부품 매출도 안정세를 되찾을 것으로 관측. 투자의견 매수에 목표주가는 7200원을 유지했다. 한경닷컴 강지연 기자 serew@hanky...

한국경제 | 2005.11.02 00:00 | serew

-

LGT 시장상회로 올려-목표가 7050원..한화

... 요금 인하를 감안하더라도 실적은 개선될 것으로 관측. 단말기 보조금도 먼저 경쟁을 촉발시키지는 않을 것으로 예상되며 PCS 서비스 매출 증가 효과를 반영할 수 있을 것으로 내다봤다. 다만 무선인터넷 ARPU(가입자당 매출) 증가세가 아직 미미하다는 점 등이 지속적인 실적 개선에 대한 확신을 감소시킨다고 판단. 투자의견을 시장상회로 올리나 목표주가는 7050원으로 소폭 하향 조정했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.11.02 00:00 | serew

-

굿모닝,"LGT 3분기 실적 기대 이상..목표가 상향"

굿모닝신한증권이 LG텔레콤 적정주가를 소폭 상향 조정했다. 2일 굿모닝 노미원 연구원은 LG텔레콤에 대해 3분기 실적이 기대 이상의 호조를 기록했다고 평가했다. 이는 지속적인 ARPU(가입자당 매출) 상승과 비용절감 노력에 따른 것이라고 설명. 이러한 실적 호조를 반영해 올해와 내년 영업이익 전망치를 높이고 적정주가도 6300원에서 6500원으로 올려잡았다.최근 주가 조정이 과도하다고 지적. 그러나 장기 전망이 여전히 어둡고 최근 불거지고 ...

한국경제 | 2005.11.02 00:00 | serew

-

LG텔레콤 3Q 실적 양호하나 중립..UBS

UBS증권이 LG텔레콤 투자의견을 중립으로 유지했다. 2일 UBS는 LG텔레콤 3분기 실적이 서비스 매출 호조와 마케팅 비용 감소로 시장 컨센서스를 상회했다고 평가했다. 회사측이 내년 휴대폰 보조금 재도입시 경쟁 심화를 촉발하지 ... 실적도 견조한 수준을 이어갈 수 있으나 CID 요금 인하 등 내년 전망이 불투명하다는 점에 더 주의를 기울여야 한다고 지적했다. 투자의견 중립에 목표주가 5700원 유지. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.11.02 00:00 | serew

-

에이디피 4Q 이후 질적 성장 전망-매수..CJ

... 기대치를 충족시켰으며 4분기 이후에는 고마진의 드라이에쳐(Dry Etcher)와 플라즈마애셔(Plasma Asher) 매출 인식으로 실적이 개선될 것으로 보인다고 설명. 장비 수주 및 입고 지연 영향으로 매출 인식이 이월될 수 있다는 ... LG필립스LCD와 대만 SUO의 대규모 수주 가시화 및 질적 성장을 통한 실적 개선, 밸류에이션 저평가 등을 투자 매력으로 꼽고 매수 의견에 목표주가 1만3500원을 유지했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.11.02 00:00 | serew

-

우리,"현대해상..신차판매 증가 모멘텀 기대"

... 유지하고 있는 가운데 신차는 손해율이 우량해 신차 판매가 주가 모멘텀이 될 수 있다고 설명. 한편 2분기(7~9월) 매출액이 7321억원으로 전기대비 3.4% 늘어나 양호한 증가율을 나타내고 있다고 평가했다. 다만 보험영업이익의 적자규모가 ... 인상은 부정적일 것으로 예상되나 동절기로 진입하면서 자동차보험 손해율이 하락하는 계절 효과가 더 클 것으로 내다봤다. 매수 의견에 목표주가 1만2000원을 유지했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.11.02 00:00 | serew