전체뉴스 129031-129040 / 154,115건

- 최신순

- 정확도순

- 과거순

-

엠텍비젼 고객 다변화·제품 다각화..우리

우리투자증권 이승혁 연구원은 2일 엠텍비젼에 대해 고객 다변화와 제품 다각화를 통해 지속 성장할 것으로 전망했다. 목표주가 4만2000원으로 매수. 이 연구원은 "4분기 매출액은 전기대비 14.8% 증가한 508억원으로 예상되는 반면 기말에 계상되는 제비용 영향으로 영업이익률은 3분기대비 소폭 하락한 18.8%를 기록할 것"으로 추정했다.그러나 영업이익 증가 추세는 지속. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.11.02 00:00 | parkbw

-

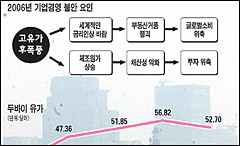

주요그룹 내년 경영계획 들여다 보니… 삼성 "금리인상 후폭풍 가장 걱정"

... 형성돼 있지만 그렇다고 크게 올라갈 것 같지도 않다"고 말했다. ◆보수경영 기조 확대 삼성전자는 내년도 경영 목표를 '내실경영 정착'으로 정했다. 외형 확대나 매출 신장보다는 수익률을 방어하는 게 급선무라는 판단에서다. 이를 ... 주력 시장이 아닌 지역의 마케팅 비용도 부분적으로 감축할 예정이다. 내년 미국 시장 등에서 상당히 공격적인 경영 목표를 수립한 현대차그룹 역시 고유가와 환율 하락,철광석 등 원자재 가격 상승 등의 악재에 대비하기 위해 경비 절감에 ...

한국경제 | 2005.11.02 00:00 | 조일훈

-

에이디피 4Q 이후 질적 성장 전망-매수..CJ

... 기대치를 충족시켰으며 4분기 이후에는 고마진의 드라이에쳐(Dry Etcher)와 플라즈마애셔(Plasma Asher) 매출 인식으로 실적이 개선될 것으로 보인다고 설명. 장비 수주 및 입고 지연 영향으로 매출 인식이 이월될 수 있다는 ... LG필립스LCD와 대만 SUO의 대규모 수주 가시화 및 질적 성장을 통한 실적 개선, 밸류에이션 저평가 등을 투자 매력으로 꼽고 매수 의견에 목표주가 1만3500원을 유지했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.11.02 00:00 | serew

-

내년 경영 4大화두는… 파레토법칙·시나리오경영·리스크관리·글로벌마케팅

... 등 국내 주요 기업의 내년도 경영계획이 속속 윤곽을 드러내고 있다. 이들 기업은 내년에 금리 환율 국제유가 등 매출과 수익에 직접적인 영향을 미치는 경영 변수들의 등락이 더욱 심해질 것으로 보고 다각적인 대응책 마련에 들어갔다. ... 본사는 950원,개별 사업부서는 930원으로 각각 정하도록 했다. 실제 사업을 책임진 부서들이 더욱 적극적으로 목표 달성에 매진토록 하기 위한 것이다. 수입이 수출보다 많은 포스코는 내년 상·하반기 적용 환율을 각각 1050원과 ...

한국경제 | 2005.11.02 00:00 | 조일훈

-

[브리핑] 한미약품(008930) - 내수섹터 11월 추천종목으로 선정...대우증권

한미약품(008930) - 내수섹터 11월 추천종목으로 선정...대우증권 - 투자의견 : 매수 - 목표주가 : 130,000원 * 성장성 다소 둔화되나 업종평균 이상 성장 유지할 전망 ● 매출규모 확대에 따른 수익성 레버리지효과 ... 제네릭시장이 고성장하는 한 업종평균 이상의 성장 지속할 전망 - 성장성에 비해 수익성이 떨어진다는 평가를 받았으나 매출규모가 확대되면서 수익성 레버리지효과 본격 작동. 금년 2분기부터 영업이익률 개선 두드러져 - 고혈압치료제 아모디핀의 ...

한국경제 | 2005.11.01 13:39

-

[브리핑] 두산중공업(034020) - 목표주가 31,700원으로 커버리지 시작...삼성증권

두산중공업(034020) - 목표주가 31,700원으로 커버리지 시작...삼성증권 - 투자의견 : BUY(M) - 목표주가 : 31,700원 목표주가는 sum-of-parts 방식에 의한 적정 주주가치 3조 3,073억원에 ... 듯. 담수설비는 독보적인 시장점유율을 바탕으로 중동 지역의 인프라 투자붐에 대한 집중적인 수혜가 예상됨. 수주, 매출, 점유율 그리고 이익률이 모두 개선되고 있는 점에 주목. 발전설비는 중국의 신규 원전 건설과 미국의 노후 원전설비에 ...

한국경제 | 2005.11.01 08:56

-

[브리핑] 파워로직스(047310) - 계단식 실적 개선 예상 / 견고해진 사업구조에 주목할 때...한국투자증권

...(047310) - 계단식 실적 개선 예상 / 견고해진 사업구조에 주목할 때...한국투자증권 - 투자의견 : 매수(유지) - 목표주가 : 21,000원(유지) ■ 3Q 매출액과 영업이익 QoQ로 각각 7.7%, 17.1% 증가 예상, 4분기에도 실적 개선 예상 05년 3분기(6월 결산 기준으로는 1분기) 매출액과 영업이익은 QoQ로 각각 7.7%, 17.1% 증가한 431억원과 57억원을 기록한 것으로 추정된다. 7월에 기타 사업 부문 이관과 ...

한국경제 | 2005.11.01 08:49

-

[브리핑] 태웅(044490) - 견조한 성장을 보여준 3분기 실적...삼성증권

태웅(044490) - 견조한 성장을 보여준 3분기 실적...삼성증권 - 투자의견 : BUY(M) - 목표주가 : 16,000원 태웅이 10월 31일 장 중에 2005년 3분기 실적을 발표하였음. 매출액과 영업이익은 예상과 비슷한 수준으로 각각 전년 대비 72.1%, 72.0% 증가한 529억원과 67억원을 기록함. 매출과 영업이익이 각각 전 분기 대비 7.8%, 4.0% 감소한 것은 계절적 요인인 여름 휴가와 추석 연휴 때문임. 3분기에도 조선, ...

한국경제 | 2005.11.01 08:45

-

[브리핑] 대교(019680) - 3분기 실적 부진, 그러나 보유주식 재평가로 자산가치 확대 주목...우리투자증권

... 실적 부진, 그러나 보유주식 재평가로 자산가치 확대 주목...우리투자증권 - 투자의견 : Buy (유지) - 목표주가 : 86,500원 ● 목표주가 86,500원, 투자의견 Buy 유지 대교의 목표주가를 86,500원(12 ... 12% 증가할 예정이다. ● 회원 수 축소와 신규 사업 이익 회복 지연으로 3분기 실적 부진 대교의 금년 3분기 매출액은 2,023억원 (-2.9% YoY)으로 당사 추정치 및 시장 컨센서스를 각각 5.4%, 4.8% 하회했으며, ...

한국경제 | 2005.11.01 08:40

-

[브리핑] 한국트로닉스(054040) - LCD TV 부품 업체로서 재평가가 필요한 시점...한국투자증권

한국트로닉스(054040) - LCD TV 부품 업체로서 재평가가 필요한 시점...한국투자증권 - 투자의견 : 매수(유지) - 목표주가 : 9,200원(유지) ■ 3Q 매출액과 영업이익 QoQ로 각각 33.4%, 16.9% 증가 예상, 4분기부터 본격적인 회복 예상 3분기 매출액과 영업이익은 QoQ로 각각 33.4%, 16.9% 증가한 405억원과 31억원을 기록한 것으로 추정된다. 3분기의 외형 신장은 주력 거래선인 삼성 AM-LCD의 휴대폰 ...

한국경제 | 2005.11.01 08:38