전체뉴스 129091-129100 / 154,041건

- 최신순

- 정확도순

- 과거순

-

노무라,삼성엔지 '강력매수..목표가 2만7700원'

노무라증권은 26일 삼성엔지니어링에 대해 3분기 매출 부진은 예상된 현상이라고 평가하고 내년이후 2년간 전망은 밝다고 진단했다. 실적 발표후 주가 하락은 매수 기회를 제공해주고 있다고 추천하고 강력매수를 유지했다. 목표주가는 2만6500원에서 2만7700원으로 수정. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.10.26 00:00 | parkbw

-

CJ인터넷 라인업 보강 긍정적-목표가↑..CJ

CJ투자증권이 CJ인터넷 목표주가를 올렸다. 26일 CJ 송선재 연구원은 CJ인터넷에 대해 4분기 상용화 예정인 '대항해시대'와 '서든어택' 등의 매출 규모가 예상보다 클 것으로 전망된다고 밝혔다. 그라비티社와의 게임 퍼블리싱 계약 체결 등으로 내년 이후 라인업을 보강하고 있으며 이에 따라 성장성 회복이 좀더 구체화되고 있다고 판단. 이러한 성장성 보강을 통해 밸류에이션 상의 할인요인도 제거되고 있다고 덧붙였다. 투자의견 매수에 목표주가를 ...

한국경제 | 2005.10.26 00:00 | serew

-

대우건설 매수-목표가 1만3500원..교보

26일 교보증권 강종림 연구원은 대우건설에 대해 실적 호전 추세가 지속될 것으로 전망됨에 따라 투자의견 매수와 목표주가 1만3500원을 유지한다고 밝혔다. 3분기 실적은 수익 증가 추세를 지속했다고 평가하고 올해 실적은 신규 수주와 매출, 이익 규모가 전년 대비 크게 증가할 것으로 예상. 주택 부문에서의 경쟁력 있는 영업전략이 지속적인 실적 호전 추세를 뒷받침할 것으로 내다봤다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.10.26 00:00 | serew

-

대우건설 비중확대-목표가 1만2000원..JP

26일 JP모건증권은 대우건설에 대해 3분기 실적 호조를 반영해 올해와 내년, 2007년 EPS 전망치를 상향 조정하고 투자의견을 비중확대로 유지한다고 밝혔다. 목표주가는 1만2000원. 영업마진은 매출대비 판관비 비중 증가 등으로 전기 대비 소폭 하락했으나 연간 영업마진은 9% 수준에 이를 것으로 예상된다고 설명.신규 수주도 호조를 기록하고 있다고 덧붙였다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.10.26 00:00 | serew

-

[스폰서 섹션] (주)휴온스..특화 기술력으로 주사제 분야 철옹성 구축

...여 년 전부터 치과용 '리도카인주사'라는 국소마취제를 국내 최초로 자체 개발에 성공해 이 제품으로만 회사 전체 매출액의 10%를 차지 할 정도로 그 효과를 입증 받기도 했다. 현재 이 제품은 일본, 태국, 베트남 등지에서 판매되면서 ... 제조공정을 거치기 때문에 '믿을 수 있는 제품'이라는 신뢰를 얻고 있다. 이런 노력의 결과 (주)휴온스는 2004년 매출액이 전년대비 25% 증가했고, 2004년 대비 40%이상 성장이 예상되는 2005년도에는 매출 목표액 400억원을 ...

한국경제 | 2005.10.26 00:00 | 이성구2

-

[2005 브랜드 대상] 더페이스샵‥천연재료 사용… 고급스런 이미지

... 부각시켜 저가 화장품인데도 불구하고 고급스런 브랜드 이미지를 구축하는 데 성공했다. 인기 제품으로는 올해 미백 기능성 화장품으로 내놓은 '화이트 트리'와 가을철 주력 제품으로 내놓은 스킨케어 라인 '아르생뜨' 등이 있다. 현재 국내 매장수는 360여개.지난달 1호점을 오픈한 미국을 비롯해 캐나다 호주 홍콩 대만 등 해외 11개국에도 60여개 매장을 운영 중이다. 올해 매출 목표는 1500억원이며 이 가운데 300억원을 해외에서 올린다는 목표다.

한국경제 | 2005.10.26 00:00 | 이방실

-

푸르덴셜,코아로직 '기대를 잠시 접자..중립 하향"

푸르덴셜투자증권이 코아로직 투자의견을 중립으로 내렸다. 26일 푸르덴셜 김상윤 연구원은 코아로직의 3분기 실적이 예상치를 크게 하회한 가운데 4분기 삼성전자向 매출확대 기대감은 현 주가에 반영된 것으로 판단했다. 실적 추정 하향으로 목표주가를 4만원으로 내리고 투자의견도 매수에서 중립으로 조정. 김 연구원은 "배당매력이 저하되는 점도 투자의견 하향의 주요 근거이다"고 밝혔다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.10.26 00:00 | parkbw

-

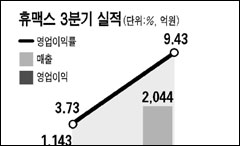

휴맥스, 어닝 서프라이즈 ‥ 3분기 영업익 192억

...신기(셋톱박스) 업체인 휴맥스가 3분기에 '어닝 서프라이즈'(깜짝 실적)를 달성했다. 휴맥스는 26일 3분기 매출이 지난해 같은 기간보다 79% 늘어난 2044억원에 달했다고 공시했다. 영업이익과 순이익은 전년 동기 대비 각각 ... 새로운 주력 제품으로 부각될 것"이라며 "외형성장과 함께 안정적인 수익성을 보일 것"이라고 말했다. 대우증권은 휴맥스에 대해 투자의견 '매수'에 3만5000원의 목표가를 유지했다. 김진수 기자 true@hankyung.com

한국경제 | 2005.10.26 00:00 | 김진수

-

CJ,"삼성정밀화학 4분기 실적 회복-매수"

26일 CJ투자증권 이희철 연구원은 삼성정밀화학에 대해 3분기 실적이 예상치를 다소 하회했으나 투자의견을 매수로 유지한다고 밝혔다. 목표주가는 3만2000원. 3분기 매출과 영업이익이 유가 상승으로 전년 동기 대비 감소했으나 4분기에는 판가 인상과 물량 확대 등으로 실적이 재차 개선될 것으로 전망했다. 고마진 제품인 반도체/LCD 현상액의 증설작업이 완료됨에 따라 실적 개선에 일부 기여할 것으로 관측. 한편 LCD용 고휘도 필름 개발에 성공함에 ...

한국경제 | 2005.10.26 00:00 | serew

-

코아로직 성장성 유효-매수 유지..대신

26일 대신증권은 코아로직에 대해 수익성 높은 MAP 매출 비중이 증가할 것으로 전망됨에 따라 투자의견을 매수와 목표주가 4만8500원을 유지한다고 밝혔다. 3분기 매출과 영업이익은 전기 대비 소폭 감소했으며 삼성전자의 D600 출시 지연으로 이러한 실적 부진은 어느 정도 예상됐었다고 설명했다. 향후 MAP 지원 범위가 멀티미디어폰 증가와 DMB, 3D 게임 등의 분야로 확대될 것으로 예상되는 등 전망이 매우 밝다고 판단. 한경닷컴 강지연 기자 ...

한국경제 | 2005.10.26 00:00 | serew