전체뉴스 121-130 / 1,731건

- 최신순

- 정확도순

- 과거순

-

대신경제연구소, '제2기 DERI 거버넌스 최고위과정' 개설

... 최고위과정'을 개설하고 수강생을 모집한다고 21일 밝혔다. 이번 최고위과정은 최근 지배구조 관련 주요 이슈 트렌드 전반을 다루며 각 이슈별 대응 전략을 심층적으로 다룰 예정이다. 이 과정은 Δ 밸류업 계획 공시 Δ 2025년 주주총회 Preview Δ 상법 개정안 관련 거버넌스 이슈 Δ 주주행동주의와 기관투자자의 주주관여 Δ 금융회사 책무구조도 Δ ESG 이중 중대성 평가를 중심 주제로 진행한다. 주요 강사진으로는 김우진 서울대학교 경영대학원 교수, Etsuro Kuronuma ...

한국경제 | 2024.08.21 09:12 | WISEPRESS_AI

-

효성티앤씨, 국내 최대 섬유전시회 'PIS'참가

효성티앤씨가 8월 21일부터 23일까지 서울 강남구 코엑스에서 열리는 2024년 프리뷰인서울(PIS; Preview in Seoul)에 참가한다. 효성티앤씨는 이번 PIS에서 기능성 섬유 브랜드 'CREORA'와 친환경 섬유 브랜드 'regen'의 다양한 제품을 선보인다. 여름 무더위 극복을 도와줄 초냉감 나일론 섬유인 '쿨웨이브' 등 CREORA 제품과 옥수수로 만든 '바이오 스판덱스', 폐어망을 재활용해 만든 '오션나일론' 등 regen 제품이 ...

한국경제 | 2024.08.19 10:44 | WISEPRESS_AI

-

[마켓PRO] Today's Pick : "크래프톤, 섹터의 한줄기 빛"

... 성공적 시장 안착과 톡신 시장의 성수기 진입, 그리고 비용 구조 정상화로 실적 성장세 지속할 전망. -올해 말부터 3공장 생산 뉴럭스의 수출 본격화, 해외 매출 크게 증가할 것으로 예상. 현대차 - CEO Investor Day Preview 목표주가 : 37만원(유지) / 현재주가 : 24만3500원 투자의견 : 매수(유지) / 키움증권 [체크 포인트] -현대차는 2분기 지속 가능한 중장기 주주 환원안 제시 방향성을 확고히 했음. -인도법인 기업공개(IPO)에 ...

한국경제 | 2024.08.13 08:30 | 이시은

-

'파마리서치' 52주 신고가 경신, 트렌드가 숫자로 반영될 구간 - 신한투자증권, 매수

... 이번 분기의 성장은 ‘리쥬란’의 진출 후 인지도 확보의 시간을 가졌던 국가 중심. 태국 단일 국가의 수출 기대감 반영 후 실적 기대치 하회로 주가 낙폭이 컸던 작년 하반기와는 다른 상황으로 판단. 2Q24 Preview; 매출액 817억원, 영업이익 296억원 추정. 2024년 예상 지배 순이익 894억원, 목표 주가수익비율 23배를 적용해 목표주가 200,000원으로 커버리지를 개시."이라고 분석하며, 투자의견 '매수', 목표주가 '200,000원'을 ...

한국경제 | 2024.08.07 10:16 | 한경로보뉴스

-

'펌텍코리아' 52주 신고가 경신, 2Q24 Preview: 분기 최대 매출, 여전히 강한 수주

◆ 최근 애널리스트 분석의견 - 2Q24 Preview: 분기 최대 매출, 여전히 강한 수주 07월 18일 하나증권의 박은정 애널리스트는 펌텍코리아에 대해 "2분기 실적은 연결 매출 852억원(YoY+12%), 영업이익 120억원(YoY+16%, 영업이익률 14%)으로 분기 최대 실적 기록할 전망. 국내 대형사/인디, 글로벌 고객사/ 인디로의 수주가 확대되며 호실적 기대. 2분기가 전통적으로 강세 분기이며, 5월이 특히 견조한 흐름이나 금번 6월은 ...

한국경제 | 2024.07.30 13:27 | 한경로보뉴스

-

'한화시스템' 52주 신고가 경신, 2Q24 Preview: UAM 빼도 필리 넣고, K-방산 부품주로서의 매력 유효 - 다올투자증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q24 Preview: UAM 빼도 필리 넣고, K-방산 부품주로서의 매력 유효 - 다올투자증권, BUY 07월 16일 다올투자증권의 최광식 애널리스트는 한화시스템에 대해 "방산 수출비중 18%로 호실적을 시작한 1Q에 이어 2Q도 매출 6,874억원(+13% YoY, +26% QoQ), 영업이익 519억원(+100%, +32%)으로 호조 계속. UAM 사업 철수에 따른 손상차손에 비해, 미래 OverAir 지분법손실을 ...

한국경제 | 2024.07.30 10:30 | 한경로보뉴스

-

'한화에어로스페이스' 52주 신고가 경신, 최근 5일간 외국인 대량 순매수

... 30.0%, 53.8%로 비중이 높다. 더욱이 최근 5일간 외국인이 대량 순매수를 하고 있어 투자자들의 관심이 집중되고 있다. [그래프]한화에어로스페이스 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 2Q24 Preview: 혼란한 시대, 시대의 주인공 - 한국투자증권, BUY 07월 18일 한국투자증권의 장남현 애널리스트는 한화에어로스페이스에 대해 "2Q24 영업이익 컨센서스 8.1% 상회. 꾸준하게 이어질 실적 개선. 꾸준하게 이어질 실적 개선. 수출 파이프라인만 ...

한국경제 | 2024.07.30 09:38 | 한경로보뉴스

-

'한화에어로스페이스' 52주 신고가 경신, 2Q24 Preview: 혼란한 시대, 시대의 주인공 - 한국투자증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q24 Preview: 혼란한 시대, 시대의 주인공 - 한국투자증권, BUY 07월 18일 한국투자증권의 장남현 애널리스트는 한화에어로스페이스에 대해 "2Q24 영업이익 컨센서스 8.1% 상회. 꾸준하게 이어질 실적 개선. 꾸준하게 이어질 실적 개선. 수출 파이프라인만 쫓아가면 뒤늦은 투자가 된다: 매수의견을 유지하고 목표주가를 320,000원(목표 PBR 3.1배)으로 24.0% 상향 조정. 실적 추정치 상향과 ...

한국경제 | 2024.07.29 10:10 | 한경로보뉴스

-

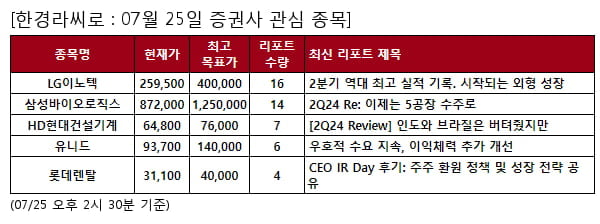

당일 증권사 관심 종목 - LG이노텍 , 삼성바이오로직스 등

... 리포트가 발생한 LG이노텍에 대해 미래에셋증권은 ""2분기 역대 최고 실적 기록. 시작되는 외형 성장""이라며 투자의견 ""매수""의 리포트를 발표했다. 해당 리포트에 따르면 ""2Q24 Review: 2분기 역대 최고 실적 기록. 3Q24 Preview: 빌드업 재고 확보 + 신규 모델 출시로 외형 성장 기대. 1) 중국에서의 판매가 견조 2) 우호적인 환율이 지속됨. 9월 출시 시점 이후, 사전 판매 동향에 따른 추가적인 상향 조정도 가능할 것으로 판단. 출시 모델 스펙업(폴디드줌과 ...

한국경제 | 2024.07.25 14:30 | 한경info

-

'한화에어로스페이스' 52주 신고가 경신, 2Q24 Preview: 혼란한 시대, 시대의 주인공 - 한국투자증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q24 Preview: 혼란한 시대, 시대의 주인공 - 한국투자증권, BUY 07월 18일 한국투자증권의 장남현 애널리스트는 한화에어로스페이스에 대해 "2Q24 영업이익 컨센서스 8.1% 상회. 꾸준하게 이어질 실적 개선. 꾸준하게 이어질 실적 개선. 수출 파이프라인만 쫓아가면 뒤늦은 투자가 된다: 매수의견을 유지하고 목표주가를 320,000원(목표 PBR 3.1배)으로 24.0% 상향 조정. 실적 추정치 상향과 ...

한국경제 | 2024.07.25 09:13 | 한경로보뉴스