전체뉴스 137391-137400 / 163,065건

- 최신순

- 정확도순

- 과거순

-

[리포트] 삼성전자 '매수의견' 봇물

... 이어가던 삼성전자가 1년5개월만에 60만원선을 돌파했습니다. 증시전문가들은 하반기 IT경기의 회복으로 삼성전자의 주가가 더 오를것이라며 일제히 긍정적인 의견을 제시했습니다. 유미혜 기자입니다. [기자] 60만원대를 다시 돌파하면서 ... 일제히 긍정적인 의견을 내놓았습니다. 씨티글로벌마켓(CGM)증권은 삼성전자의 내년 이익 모멘텀이 긍정적이라며 목표주가를 기존 61만원에서 67만5000원으로 상향조정했습니다. 도이치증권도 삼성전자가 세계 최초로 50나노 기술을 이용해 ...

한국경제TV | 2005.09.14 00:00

-

"대우증권 향후 3년간 실적 호조-목표가↑"..대신

14일 대신증권 조용화 연구원은 대우증권에 대해 향후 3년간 실적 호조세가 지속될 것으로 전망된다며 목표주가를 1만7100원으로 올려잡았다. 투자의견은 매수 유지. 8월 순익이 301억원을 기록해 거래대금 감소에도 불구하고 ... 최고 수준을 기록했다고 평가했다. 올해부터 시작된 턴어라운드가 향후 3년간 지속될 것으로 내다보고 이에 따라 주가의 추가적인 상승도 계속될 것으로 전망했다. 올해와 내년 실적 전망치를 기존의 1610억원과 1744억원에서 각각 ...

한국경제 | 2005.09.14 00:00 | serew

-

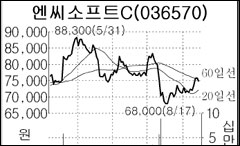

리먼브러더스증권, 엔씨소프트 목표가 10만원대로 상향

리먼브러더스증권은 14일 엔씨소프트에 대해 "캐주얼 게임 출시와 오는 10월 '씨티 오브 빌리언'의 미국과 유럽 출시가 주가 상승의 촉매제로 작용할 것"이라며 투자의견을 '중립'에서 '비중 확대'로 상향 조정했다. 목표주가도 8만200원에서 10만1000원으로 올렸다. 리먼브러더스는 "견조한 제품군의 출시가 수익성을 개선시키고 투자심리 또한 높여줄 것"이라고 평가했다. 리먼브러더스는 엔씨소프트의 내년과 2007년 캐주얼 게임 매출 전망치를 490억원과 ...

한국경제 | 2005.09.14 00:00 | 박성완

-

LG텔레콤 중립 유지하나 목표가 올려..한국

한국투자증권이 LG텔레콤 목표가를 올렸다. 14일 한국 양종인 연구원은 LG텔레콤의 3분기 영업실적이 휴가철 비수기임에도 불구하고 마케팅 비용 절감으로 양호한 수준을 유지한 것으로 전망했다. 3분기 영업이익 전망치를 상향 조정하고 마케팅 비용 절감 추세를 반영해 올해 및 내년 영업이익 예상치도 올려잡았다. 이를 반영해 목표주가를 5500원에서 6600원으로 높였다.투자의견은 중립 유지. 한경닷컴 강지연 기자 serew@hankyung.c...

한국경제 | 2005.09.14 00:00 | serew

-

제약주 "방부제 악재 쯤이야" ‥ 하루만에 반등

... 따른 것으로 증권가에서는 분석했다. 이와 함께 우리투자증권은 이날 국내 제약업종 지수는 2004년 초반 이후 종합주가지수를 약 80%포인트 초과 상승했지만 여전히 주가 수준이 매력적이라고 밝혔다. 황호성 연구원은 "인구 고령화로 ... 전망되는 만큼 의약품 시장도 빠르게 성장할 것"이라며 "우리와 인구구조가 비슷한 일본도 지난 80년대 초반 제약업종 주가가 전체 지수를 크게 앞질러 상승했다"고 설명했다. 우리증권은 이에 따라 동아제약의 12개월 목표주가를 7만원으로,한미약품은 ...

한국경제 | 2005.09.14 00:00 | 김수언

-

리먼,"엔씨소프트 비중확대로 상향"

14일 리먼브러더스증권은 엔씨소프트 투자의견을 비중확대로 올리고 목표주가도 8만200원에서 10만1000원으로 상향 조정한다고 밝혔다. 국내에서의 캐주얼 게임 출시와 오는 10월 미국 및 유럽 시장에의 '시티오브빌리언' 출시 등이 촉매로 작용할 것으로 판단. 향후 6개월 간 견조한 게임 라인업 출시로 수익성이 개선될 뿐 아니라 투자심리도 향상될 것으로 내다봤다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.14 00:00 | serew

-

유원컴텍 외형및 수익성 향상-매수..유화

14일 유화증권 최창하 연구원은 도전성 컴파운드 전문업체인 유원컴텍에 대해 안정적 기반하에 외형 및 수익성 향상이 지속될 것으로 전망하고 매수 의견을 제시했다. 목표주가는 3800원. 낮은 원가율과 가격 경쟁력을 바탕으로 해외 업체들의 시장 점유율을 잠식해가고 있으며 높은 진입장벽으로 안정된 성장 기반을 갖추고 있다고 평가했다. 주요 매출 제품은 도전성 컴파운드이나 전자산업내 응용분야가 다양하고 광범위해 높은 성장 잠재력을 보유하고 있다고 덧붙였다. ...

한국경제 | 2005.09.14 00:00 | serew

-

메가스터디 온라인 매출 견조-매수..삼성

... 30~40% 증가해 견조한 성장세를 유지했다고 밝혔다. 오프라인 학원의 정상화로 오프라인 부문의 영업이익률도 지난해 5%에서 올해는 15~20% 수준으로 회복될 것으로 기대. 한편 최근 정부가 제시한 대입 논/구술 지침이 확정됨에 따라 사업환경 변화에 따른 위협요인이 완화되고 신규 강좌에 대한 수요가 증가하는 긍정적 효과를 예상했다. 매수 의견에 목표주가는 5만1000원으로 유지했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.14 00:00 | serew

-

웅진씽크빅 생태공원 건립 장기 긍정적-삼성

14일 삼성증권은 웅진씽크빅에 대해 웅진그룹의 어린이 생태 체험공원 건립 계획이 단기적으로 주가에 미치는 영향은 미미하나 장기적으로는 긍정적이라고 판단했다. 생태 체험공원 건립이 아직 확정되지 않았고 장기 투자여서 단기적인 영향은 ... 서비스 업체로서의 이미지 제고 가능성, 풍부한 순현금 보유 등을 고려할 때 이러한 시도는 장기적으로 긍정적이라고 덧붙였다. 매수 의견에 목표주가는 8000원을 유지했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.14 00:00 | serew

-

한화,"하이트..고PER에 사는 내수 성장주"

... 전망했다. 영업권 상각 규모가 시장 예상치인 1200억원을 훨씬 하회하는 400억원 수준에 그칠 것으로 추정되는 점 등에서 진로 인수에 따른 부담요인은 대폭 희석될 것으로 내다봤다. 내수 부진에 따른 판매량 감소 등으로 올해 영업수익성은 바닥일 것으로 예상되나 내년부터 진로 인수에 따른 시너지 효과가 본격화될 것으로 관측. 투자의견을 매수로 올리고 목표주가는 15만6000원으로 제시했다 . 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.14 00:00 | serew