전체뉴스 137491-137500 / 163,603건

- 최신순

- 정확도순

- 과거순

-

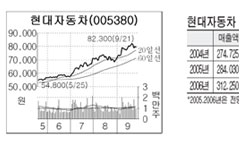

현대차, 10만원대 향해 '가속페달' ‥ CSFB도 목표가 상향

현대자동차의 목표주가가 속속 10만원대로 상향조정되고 있다. 국내 증권사들에 이어 외국계 증권사들도 해외 경쟁력 향상을 높이 평가하며 목표주가 높이기에 동참하고 있다. CSFB증권은 27일 "현대차는 최근 중국 생산 설비를 ... 기반을 다각화했으며 제품의 디자인과 품질개선으로 구조적인 변화를 일으키고 있다고 평가했다. 모건스탠리는 "현대차 주가가 2006년도 순익과 장부가 기준으로 했을 때 글로벌 경쟁사들보다 30~40%가량 저평가돼 있다"며 "수익성이 향상되고 ...

한국경제 | 2005.09.27 00:00 | 박성완

-

미래에셋,삼성전자 목표가 72만원으로 상향

미래에셋증권은 삼성전자의 불황에 대한 감내력이 여전히 돋보인다고 평가, 6개월 목표주가를 72만원으로 상향 조정하고 매수의견을 유지했다. 임홍빈 연구원은 3분기 영업이익을 2조1002억원 수준으로 예상한 가운데 이는 2분기가 ... 영업이익이 전분기 대비 15.4% 증가하며 실적 견인차를 유도하는 등 메모리 부문의 시장 장악력이 견고해지고 있는 점도 목표주가 상향의 근거로 제시했다. 내년 영업이익은 올 대비 10.9% 개선될 것으로 예측한 가운데 점진적인 주가 상승세를 ...

한국경제 | 2005.09.27 00:00 | parkbw

-

골드만,"SK 시장상회-목표가 6만2500원"

...일 골드만삭스증권은 SK에 대해 공격적인 투자 계획이 우려스럽기는 하나 중요한 것은 투자자금 조달 방안이라고 지적했다. 회사측이 필요시 SK텔레콤의 지분 매각 가능성도 고려할 수 있다고 언급하고 있으나 단기 내 지분 매각 가능성은 없어 보인다고 설명. 가장 유력한 자금조달 방안은 영업 현금흐름이나 신규 차입이 될 것이라고 덧붙였다. 시장상회 의견에 목표주가 6만2500원을 유지했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.27 00:00 | serew

-

노무라,금호타이어 '매수 추천-2만500원'

27일 노무라증권은 금호타이어에 대한 첫 분석자료에서 목표주가 2만500원으로 매수를 추천했다. 노무라는 IPO 자금으로 중국 설비확장을 추진할 수 있었다고 평가하고 UHPT 등 고부가 제품 치중은 수익성 개선에 기여할 것으로 전망했다. 최근 잠재물량 부담도 해소된 것으로 판단. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.09.27 00:00 | parkbw

-

한화,"NHN·다음 매수-목표가 상향"

27일 한화증권 심준보 연구원은 NHN과 다음 투자의견을 매수로 높이고 각각의 목표주가를 21만원과 4만원으로 상향 조정한다고 밝혔다. 심 연구원은 인터넷 산업이 성장산업으로 높은 밸류에이션을 적용받는다는 점과 자산가치보다는 수익가치가 중요하다는 점을 들어 영업권 상각과 지분법 평가손실에 대한 재평가가 필요하다고 판단했다. NHN과 다음 모두 영업권상각과 지분법평가손실이 과중한 부담이 되고 있으며 기업가치를 왜곡시키고 있다고 설명. 자회사 매입에 ...

한국경제 | 2005.09.27 00:00 | serew

-

ABN암로,"LG카드 오해받고 있다-매수 추천"

27일 ABN암로증권은 LG카드에 대해 주가가 여전히 싸다며 목표주가 4만5000원으로 매수를 추천한다고 밝혔다. 대환대출(re-aged loan)과 상각자산(written-off loan)이 과소평가돼 있으며 제품믹스 및 크레딧 사이클 개선이 주가에 충분히 반영돼 있지 않다고 판단. 지속적인 노력을 통해 2조원에 달하는 대환대출과 8.1조원의 상각자산에서 양호한 이익률을 창출해내고 있다고 설명했다. 이들이 향후 지속적인 수입원 역할을 할 것으로 ...

한국경제 | 2005.09.27 00:00 | serew

-

대투,"SK텔레콤 목표가 상향하나 중립"

... 인프라 및 단말기에 대한 투자 등 3G 환경을 조성 중인 것으로 파악되며 안정적인 사업 전략 하에 다양한 계획들이 단계적으로 추진되고 있다고 설명. 다만 해외 투자는 불확실성이라는 점에서 단기 주가 상승에 걸림돌이 될 수 있다고 덧붙이고 단기보다는 장기적 투자안목이 필요하다고 평가했다. 목표주가를 23만2000원으로 상향 조정하나 현 주가 대비 상승여력이 높지 않아 투자의견은 중립을 유지. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.27 00:00 | serew

-

ABN암로,"LG카드 매수 추천-4만5000원"

27일 ABN암로증권은 LG카드에 대해 목표주가 4만5000원으로 매수를 추천한다고 밝혔다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.09.27 00:00 | parkbw

-

동아제약 신약개발 능력 가시화-목표가↑..한화

한화증권이 동아제약 목표주가를 올렸다. 27일 한화 배기달 연구원은 동아제약이 발기부전 치료물질인 DA-8159의 해외 특허를 계열사인 동아팜텍에 양도했다고 소개하고 이는 신약 글로벌화의 시발점이 될 것이라고 판단했다. 특허권을 양도함으로써 향후 제기될 수도 있는 소비자 소송 등의 리스크 부담을 완화시켰으며 향후 미국에서의 임상을 독자적으로 수행하기 위한 발판을 마련했다고 평가. 가시화되는 신약 개발 능력을 감안해 목표주가를 7만3000원으로 ...

한국경제 | 2005.09.27 00:00 | serew

-

우리,농심 3Q 실적 모멘텀 회복-매수↑

27일 우리투자증권은 농심의 주가 하락이 과도한 것으로 보이며 현 주가 수준은 매우 좋은 매수 기회를 제공하고 있다고 판단했다. 투자의견을 매수로 올리고 목표주가 31만원을 유지. 실적 모멘텀은 2분기를 바닥으로 3분기부터 회복될 것으로 기대되며 해외 부문도 빠른 매출 성장을 지속하고 있다고 평가했다. 압도적인 시장 지배력에 근거한 수익 창출 능력은 여전히 신뢰할만 하다고 덧붙였다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.27 00:00 | serew