전체뉴스 138361-138370 / 163,725건

- 최신순

- 정확도순

- 과거순

-

JP모건,신세계 '월마트와 동일한 투자승수-목표가 상향'

... 타고 있다고 평가하고 올해와 내년 순익 전망치를 각각 2.1%와 3.8% 올려 잡았다. 따라서 내년 추정수익기준 15배 승수를 적용해 종전 33만9870원이던 목표주가를 41만7850원으로 수정했다. JP는 "추가적으로 긍정적 뉴스들이 신세계 주가를 끌어 올릴 수 있으나 내년 수익기준 15배 승수는 월마트와 비슷한 수준으로 주가의 추가 상승 여력은 크지 않다"고 판단했다.투자의견 중립. 한경닷컴 박병우기자 [email protected]

한국경제 | 2005.09.06 00:00 | parkbw

-

STS반도체 新 성장사업 기반 확보-매수..한국

... 올해 8%에서 내년에는 27%로 늘어날 것으로 전망한 가운데 상반기 실적 부진 등에 대한 우려감이 부담 요인이었으나 이번 계약 체결로 위험 요인이 해소된 것으로 판단. MMC 시장은 전체 NAND 플래시 메모리 카드 시장에서 차지하는 비중이 지난해 기준 10% 수준이었으나 노키아 등 휴대폰 선두업체들의 채택으로 고성장세를 보일 것으로 예상했다. 매수 의견에 목표주가 8500원을 유지. 한경닷컴 강지연 기자 [email protected]

한국경제 | 2005.09.06 00:00 | serew

-

휘닉스피디이 매수-목표가 7100원↑..교보

6일 교보증권 이대우 연구원은 휘닉스피디이 투자의견을 매수로 유지한 가운데 목표주가를 7100원으로 상향 조정했다. 2분기 외형 감소는 일시적인 것이며 연간 40%에 이르는 단가인하에도 불구하고 우수한 마진 구조로 이익률을 유지하고 있다고 평가. 하반기 이후 실적 전망은 여전히 긍정적이며 메탈소재 사업을 새로운 수익기반으로 추가하는 등 중장기 비즈니스 로드맵을 확보했다고 판단했다. 한경닷컴 강지연 기자 [email protected]

한국경제 | 2005.09.06 00:00 | serew

-

INI스틸 매수-목표가 3만1000원..세종

6일 세종증권 최지환 연구원은 INI 스틸에 대해 철근 및 형강 시황 개선이 개선되고 있다고 평가하고 매수 의견에 목표주가를 3만1000원으로 제시했다. 철근 및 형강 시황 개선으로 제품 가격이 3분기 안정 후 4분기 상승할 것으로 예상되며 하반기 정부의 SOC 예산 집행 등으로 건축 투자가 늘어날 것으로 전망됨에 따라 철근 및 형강의 판매량 증가를 기대. 한편 현대차와 현대모비스 등 지분법 평가이익 및 지분가치도 상승할 것으로 내다봤다. 한경닷컴 ...

한국경제 | 2005.09.06 00:00 | serew

-

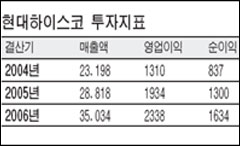

현대하이스코 '제2 모비스' 될까 ‥ 6일째 상승세

... 평가된다"고 말했다. 대우증권은 지난달 기아차가 보유 중인 현대하이스코 지분 10%를 국내외 기관투자가에 블록세일한 뒤 주가가 일시적으로 약세를 보였지만 생산설비 확충으로 본격적인 성장주로 진입할 것으로 내다봤다. 3분기 영업이익률은 여름철 ... 제품의 생산을 늘리고 있어 수익성 개선도 두드러질 것"이라고 평가했다. 대우증권과 하나증권 모두 현대하이스코에 대해 '매수' 투자의견과 목표주가 1만9500원을 제시해 놓고 있다. 박해영 기자 [email protected]

한국경제 | 2005.09.06 00:00 | 박해영

-

STS반도체..국내외 호평속 6일 연속 상승세

STS반도체 주가가 상승 흐름을 6일째 이어가고 있다. 6일 STS반도체는 9시11분 현재 전일대비 70원(+1.0%) 오른 7080원을 기록하며 6일간 누적 상승률이 22%를 넘어섰다. 이날 한국투자증권 민후식 연구원은 신성장 사업기반을 마련했다고 평가하고 투자의견 매수를 유지했다.목표주가 8500원.전일 외국계인 BNP증권에서도 삼성전자 설비확장의 수혜주로 꼽은 바 있다. 한경닷컴 박병우기자 [email protected]

한국경제 | 2005.09.06 00:00 | parkbw

-

"삼성물산 하반기 이익모멘텀 지속-매수"..삼성

6일 삼성증권은 삼성물산의 하반기 이익모멘텀이 지속될 것으로 내다보고 매수 의견에 목표주가 2만100원을 제시했다. 싱가폴 도로공사 등 손실을 유발해 왔던 공사들이 대부분 완공 단계에 있다는 점 등에서 그 동안 실적 개선을 가로막았던 ... 하반기 영업이익은 전년 대비 28.9% 증가한 1901억원으로 실적 모멘텀이 지속될 것으로 내다봤다. 한편 신규 수주가 순조롭게 증가하고 있으며 모멘텀이 점차 강화될 것으로 전망되는 반면 주가는 할인돼 거래되고 있다고 판단. 한경닷컴 ...

한국경제 | 2005.09.06 00:00 | serew

-

다음 라이코스 관련 추가 부담 제한적..우리

... 빠르게 턴어라운드하고 있다고 평가하고 자회사 관련 리스크 감소는 장기적으로 긍정적 요인이 될 것으로 판단했다. 이 연구원은 "배너광고 매출액이 비수기 영향으로 3% 증가에 그칠 것이나 검색광고 매출액은 약 10% 성장을 기대한다"고 밝히고"신지식 검색서비스의 문맥광고 도입 등에 따른 4분기이후 검색광고 시장 성장의 본격 수혜를 기대한다"고 덧붙였다. 목표주가 3만2300원에 매수 유지. 한경닷컴 박병우기자 [email protected]

한국경제 | 2005.09.06 00:00 | parkbw

-

골드만,"LCD 회복 둔화-삼성전자·LGPL 목표가 하향"

6일 골드만삭스증권은 LCD 산업 회복이 둔화될 가능성이 있다고 지적하고 삼성전자와 LG필립스LCD 목표주가를 소폭 하향 조정했다. 하반기 LCD 업황 회복이 예상보다 더 느린 속도로 진행될 수 있으며 내년 상반기 약세 전망에 ... 소폭 하향. 한편 LG필립스LCD는 하반기 이익 회복이 지속될 것으로 예상되나 내년 상반기 모멘텀 둔화가 단기 주가 흐름을 제한할 수 있다고 설명했다. 시장상회 의견을 유지하고 목표주가를 5만9000원으로 제시. 한경닷컴 강지연 ...

한국경제 | 2005.09.06 00:00 | serew

-

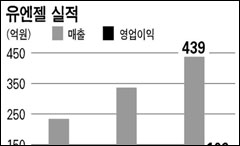

[관심주] 유엔젤 ‥ 해외진출 성공…고속성장 기대

무선인터넷 솔루션 개발업체인 유엔젤이 증권사들의 추천 리스트에 잇달아 오르면서 주가도 급등하고 있다. 이달 들어 5거래일 연속 상승세를 유지하며 17% 올랐다. 6일에는 400원(3.59%) 상승한 1만1550원에 마감됐다. ... "국내 시장에서 안정적인 매출과 해외 시장 진출 성공으로 향후 폭발적인 성장이 기대된다"며 투자의견 '매수'에 목표주가 1만6000원을 제시했다. 현주가 대비 40%의 추가 상승 여력이 있다는 것이다. 이 증권사 정우철 연구위원은 ...

한국경제 | 2005.09.06 00:00 | 박성완