전체뉴스 138311-138320 / 168,313건

- 최신순

- 정확도순

- 과거순

-

우리,신세계 하반기 영업레버리지 확대 기대

우리투자증권이 신세계 투자의견을 매수로 유지했다. 11일 우리 박 진 연구원은 신세계에 대해 하반기 대규모 신규출점과 판매마진 개선 효과로 영업레버리지가 확대될 것으로 내다봤다. 4월 영업실적이 양호하다고 평가했으며 올해 총매출과 영업이익은 각각 10조1303억원과 7699억원에 이를 것으로 전망했다. 이어 최근 주가의 밸류에이션도 매력적이라고 판단. 목표가는 60만1000원. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.05.11 00:00 | parkbw

-

한화,아모텍 실적 모멘텀 유효..시장상회↑

... 아모텍에 대해 1분기 모토롤라 모멘텀 가시화로 양호한 실적을 달성했다고 평가하고 2분기 실적 전망도 긍정적이라고 판단했다. BLDC(산업용 직류) 모터의 성장세 지속과 세라믹 안테나 분야의 실적 회복 등을 2분기 긍정적 실적전망의 근거로 제시. 올해 들어 주가 조정을 겪으면서 업종 평균 대비 과도한 주가 프리미엄도 상당 부분 해소된 상태라고 덧붙였다. 목표가는 1만4000원을 내놓았다. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.05.11 00:00 | parkbw

-

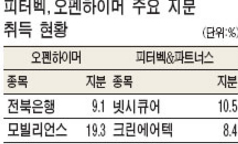

해외투자펀드 경영권 인수설… 전북銀ㆍ크린에어텍 '출렁'

일부 해외 투자펀드들이 경영권 확보에 나선다는 소문이 나돌면서 관련 종목 주가가 출렁거리고 있다. 최근 코스닥 종목을 중심으로 집중적인 매집에 나서고 있는 오펜하이머,피터벡&파트너스가 그 주인공이다. 11일 전북은행은 ... 인수·합병(M&A) 전문지인 머저마켓은 애널리스트들의 말을 인용,"전북은행이 오펜하이머의 M&A 목표가 될 가능성이 있다"면서 "이는 최대주주 지분율(삼양사 11.8%)이 낮고 실적과 전망이 좋은 회사이기 때문"이라고 ...

한국경제 | 2006.05.11 00:00 | 고경봉

-

일본 기업 승승장구

... 도레이 데이진 클라레 미쓰비시레이온 등도 '사상 최고 클럽'에 합류했다. 실적 호전에 힘입어 일본 증시(닛케이평균주가)도 최근 1년간 52% 급등했다. "GM 따라잡자" ‥ 도요타, 140억달러 설비투자 도요타는 지난 10일 ... GM을 추월할 것으로 보고 있다. 도요타는 최근 해마다 자동차 생산대수를 약 50만대씩 늘리고 있으며 올해 판매목표로 845만대를 잡고 있다. 지난해 920만대를 판매한 GM은 지난 1분기 판매량이 작년 같은 기간보다 4.4% ...

한국경제 | 2006.05.11 00:00 | 주용석

-

[브리핑] # 외국계 증권사 투자의견 정리

... 통신업종내 선호주로 추천 ▶ 현대제철(004020) - UBS : 투자의견 중립 -> 매수, TP 49,000원 - 주가가 지난 4월 고점 대비 7% 하락했으며 중국의 최근 정책들이 철강 수요에 미치는 영향은 제한적일 것으로 판단됨에 ... 높은 성장성에 기댄 주가 리레이팅이 가능 ▶ 씨디네트웍스(073710) - 도이치뱅크 : 투자의견 매수, TP 44,700원(28.1% 상향) - 1분기 실적은 예상 수준 - 내년 이익 추정을 감안해 목표주가 상향 조정

한국경제 | 2006.05.10 15:09

-

[브리핑] 신화인터텍(056700) - 가격인하의 영향, 저평가 상태는 확인...한국투자증권

...056700) - 가격인하의 영향, 저평가 상태는 확인...한국투자증권 - 투자의견 : 적극매수(유지) - 목표가격 : 16,000원(종전 18,000원에서 11% 하향) ● 1분기 실적: 어제 1분기 실적을 공시했다. 우리의 ... 그쳤으나, 영업이익은 10% 감소하였다. 가격인하 압력이 비용 구조를 약화시키고 있다. ● Valuation: 목표 주가는 06년 하반기 ~ 07년 상반기 예상 EPS 1,539원에 PER 10.5배를 적용하여 16,000원을 제시한다. ...

한국경제 | 2006.05.10 09:03

-

[브리핑] [무선통신] 4월 시장 안정 : 06.2Q 안정화 추세 지속될 전망...대신증권

... 창사이래 최고 MOU 193분, ARPU 41,391원을 달성함. 2Q는 ARPU가 안정화되는 특성이 있어 가입자 증가와 ARPU증가로 인해 매출 또한 크게 증가할 것으로 판단됨. 직전보고서(06.04.27)상의 투자의견 매수와 목표주가 16,100원을 유지함. ● SK텔레콤: DATA ARPU 증가로 총 ARPU증가, 매수(266,000원)유지DATA ARPU는 SKT를 중심으로 크게 향상되고 있다. 과거 3년간 각종 요금인하로 인하여 총 ARPU 감소요인이 있었음에도 ...

한국경제 | 2006.05.10 08:55

-

[브리핑] 농심(004370) - 부진한 매출 vs 양호한 이익률...삼성증권

농심(004370) - 부진한 매출 vs 양호한 이익률...삼성증권 - 투자의견 : BUY(L) - 목표주가 : 320,000원 전일 장 중에 발표된 농심의 1분기 잠정 실적은 양호한 수준이었음. 매출액은 전년 대비 2.9% ... 시장 점유율을 바탕으로 안정적인 이익 창출이 가능하고, 3) 중국과 미국 등 해외 시장에서의 성장이 기대되기 때문임. 기존 목표 주가 및 BUY(L) 투자의견 유지. 목표 주가 상향을 위해서는 향후 성장성에 대한 확신이 필요.

한국경제 | 2006.05.10 08:52

-

[브리핑] 유비프리시젼(053810) - 기술력 우위로 시장 내 경쟁은 제한적...교보증권

유비프리시젼(053810) - 기술력 우위로 시장 내 경쟁은 제한적...교보증권 - 투자의견 : 매수 - 목표주가 : 12,000원 * 유비프리시젼을 당사 커버리지에 신규 편입하며, 투자등급 '매수'와 목표주가 12,000원을 제시함. * 자동검사장비, MGU(MEMS Guide Unit) 등 높은 기술적 진입장벽을 뚫고 경쟁이 제한된 시장 내 진입 성공. * 동사의 MGU(MEMS Guide Unit)는 기존 needle방식을 빠르게 대체하고 ...

한국경제 | 2006.05.10 08:49

-

[브리핑] 화인텍(033500) - 예상수준의 1Q 실적...삼성증권

화인텍(033500) - 예상수준의 1Q 실적...삼성증권 - 투자의견 : BUY(M) - 목표주가 : 17,100원 매출과 영업이익이 각각 386억원, 14억원으로 전년대비 각각 20.6% 증가하고 흑자 전환함. 1분기 ... 이는 2006년 예상 매출액의 1.3배 수준임. 고객사의 LNG선 수주잔고의 60%에 대해 아직 초저온 보냉재 발주가 이루어 지지 않았기 때문에 향후 수주 및 매출이 증가할 전망임. (2006년 3월 현재 삼성중공업과 현대중공업의 ...

한국경제 | 2006.05.10 08:44