전체뉴스 138981-138990 / 165,662건

- 최신순

- 정확도순

- 과거순

-

[브리핑] [은행] 3분기 실적 전망… 금리 및 예상손실 충당금 영향 중심으로...한국투자증권

... 1) 기존 틀을 벗어난 신용손실률 하락 기조에 대한 기존 가정 유효 (예상손실 대손충당금 적립 여부가 변수이지만 주가에 미치는 영향은 제한적) 2) 금리 상승 기조는 순이자마진 압박 상쇄 3) 대출성장률 둔화 예상 2. 국민은행과 ... BPS 대비 1.4배 수준으로 대부분 1.5배와 1.3배 구간에 놓여있다. '저평가' 상태이다. 기존 은행 평균 목표 PBR 1.6배와 PER 10.0배를 유지하고 은행주에 대하여 '비중확대' 의견을 유지한다 . 이유는 3분기는 물론 ...

한국경제 | 2005.10.13 09:13

-

[브리핑] LG전자(066570) : 펀더멘탈 정상(正常)회귀, 상대적 매력 확대되는 시점...삼성증권

...0) : 펀더멘탈 정상(正常)회귀, 상대적 매력 확대되는 시점...삼성증권 - 투자의견 : BUY(M) - 목표주가 : 86,000원 (상향) ● 3분기 실적은 시장의 기대를 상회하는 수준 LG전자의 최근 동향을 점검한 결과 ... 더디게 진행되고 있으나 현 가격대에서는 이를 위험요인이기 보다는 추가 상승을 위한 숨겨진 잠재력으로 접근하고 싶음. 목표주가의 상향은 Valuation 기준 연도를 2006년으로 변경한데 기인함. 새로운 목표 주가인 86,000원은 2006년 ...

한국경제 | 2005.10.13 08:56

-

[브리핑] 태평양(002790) - 장원산업과의 합병은 태평양 주주가치에 긍정적...우리투자증권

태평양(002790) - 장원산업과의 합병은 태평양 주주가치에 긍정적...우리투자증권 - 투자의견 : Buy (유지) - 목표주가 : 380,000원 (340,000원에서 상향) ● 목표주가 380,000원으로 상향 조정, 투자의견 Buy 유지 태평양의 목표주가를 기존 340,000원 (6개월)에서 380,000원 (12개월)으로 상향 조정한다. 상향 조정의 근거는 다음과 같다. (1) 장원산업과의 합병이 태평양 주주들에게 유리한 합병비율로 ...

한국경제 | 2005.10.13 08:36

-

[브리핑] [섬유/의복] 패션 시대의 도래...삼성증권

... 의류 업종 회복에 따른 최대 수혜 업체로 한섬과 FnC코오롱을 선정하였음. ● 한섬(020000, BUY(M), 목표주가 14,900원) - 명품 의류 시장 성장의 최대 수혜 업체 의류 업종 회복시 수혜의 폭이 가장 클 것으로 전망되는 ... 동사의 영업이익률은 2005년 17.1% 및 2006년 18.2%로 추정되어 여전히 업계 최고 수준이며, 3) 현재 주가 수준이 2005년 P/E 8.7배로, 시장대비 27.9% 할인되어 매력적인 valuation에 거래되고 있기 때문임. ...

한국경제 | 2005.10.13 08:28

-

[브리핑] 아시아나항공 (020560) : 3Q 실적 Preview - 파업의 상처는 컸다!...한국투자증권

... (020560) : 3Q 실적 Preview - 파업의 상처는 컸다!...한국투자증권 - 투자의견 : 매수 (유지) - 목표주가 : 5,400원(상향조정) ■ 3분기 영업이익 급감 추정 성수기 중 발생한 조종사 노조 파업과 고유가로 3분기 ... EV/EBITDAR 배수는 과거 3년 평균을 10% 할인한 8.2배. 유가의 추가상승 가능성이 낮아지면서 유가에 대한 실적과 주가의 하방경직성은 확보됨. 3분기 실적악화 전망도 정도의 차이만 있을 뿐 이미 예상한 일. 이제 파업과 고유가로 금번 ...

한국경제 | 2005.10.13 08:23

-

[브리핑] GS건설(006360) - Earnings Surprise !...대우증권

GS건설(006360) - Earnings Surprise !...대우증권 - 투자의견 : 매수 - 목표주가 : 54,000원 * 3분기 매출액은 LCD 7세대 1차 공사 완공과 활발한 해외 Project 진행으로 전년동기 대비 47% 증가 - 3분기 매출액은 건축 및 외주주택, 해외수입 증가로 전년동기 대비 46.9% 증가 * 영업이익은 판관비율 하락으로, 경상이익은 일회성손실 없어 전년동기 대비 각각 49%, 55% 증가 - 판관비율 ...

한국경제 | 2005.10.13 08:10

-

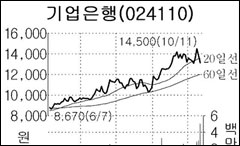

수출입銀, 기업銀 지분 7% 매각 ‥ 기업銀 주가 길게보면 '藥'

수출입은행이 13일 기업은행 지분 3200만주(7.0%)를 일괄매각,향후 기업은행 주가에 관심이 쏠리고 있다. 일단 이날은 물량부담 우려로 주가가 4.71% 급락한 1만3150원에 마감됐다. 그러나 '오버행'(잠재매물 부담) ... 부합하는 만큼 긍정적으로 봐야 한다"고 말했다. 유승창 CJ투자증권 연구원은 "이번 지분매각으로 오버행 이슈가 일정부분 해소될 전망"이라며 목표주가 1만7000원을 유지했다. 주용석 기자 hohoboy@hankyung.com

한국경제 | 2005.10.13 00:00 | 주용석

-

UBS,"GS건설 목표가 5만6500원으로 상향"

13일 UBS증권은 GS건설의 3분기 실적을 반영해 올해 주당순익 전망치를 4829원으로 올리고 내년 전망치도 5512원으로 상향 조정한다고 밝혔다. 목표주가 역시 5만6500원으로 높이고 매수를 지속. UBS는 GS칼텍스發 연 2조원의 주문 잠재력과 LPL의 설비투자및 주택시장에서의 품질 선호도 분위기 등을 감안할 때 내년 순익 증가율이 14%를 기록하고 2007년에도 13% 성장할 것으로 기대했다. 한경닷컴 박병우기자 parkbw@ha...

한국경제 | 2005.10.13 00:00 | parkbw

-

메리츠,"GS건설 목표가 5.3만원-매수유지"

메리츠증권은 GS건설에 대해 매수 의견을 유지하고 목표주가 5.3만원을 제시했다. 13일 메리츠 신윤식 연구원은 GS건설이 3분기에도 예상을 상회하는 양호한 실적을 지속했다고 설명하고 전 부문에서 외형성장이 이어졌으나 특히 토목과 ... 각각 4.2조원과 2618억원으로 전년동기 대비 50.5%와 48.6% 증가하면서 올해 실제 매출은 GS건설이 목표치로 제시했던 5.4조원을 상회할 가능성이 높아졌다고 관측했다. 한경닷컴 유선민 기자 ysmin@hankyun...

한국경제 | 2005.10.13 00:00 | settia

-

동부,"포스코 목표가 25만원..매수유지"

동부증권은 POSCO에 대해 투자의견 매수와 목표주가 25만원을 유지한다고 밝혔다. 13일 동부 김종재 연구원은 제품단가 인하 효과와 연초 상승한 원재료 가격이 전면 반영되는 시점인 4분기 실적이 중장기적인 포스코 실적의 벤치마크가 될 수 있을 것이라고 분석했다. 점진적인 철강 시황의 하강을 감안하더라도 분기별 0.9~1.2조원 수준의 견조한 영업이익이 2007년까지 이어질 것으로 예상되며 아직도 호황 국면이 이어지고 있다고 판단. 김 연구원은 ...

한국경제 | 2005.10.13 00:00 | settia