전체뉴스 141361-141370 / 163,595건

- 최신순

- 정확도순

- 과거순

-

골드만,한전 요금인상 가능성 제한적

3일 골드만삭스증권은 한국전력에 대해 요금인상 기대감으로 강한 상승세를 시현중이나 비우호적 거시 환경을 감안할 때 제한적일 것으로 추정했다. 투자의견 시장수익률과 목표주가 2만6200원을 지속. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.06.03 00:00 | parkbw

-

주가 회복 못한 코스닥 IT하드웨어 우량주 관심-키움

키움닷컴증권은 주가 회복을 하지 못한 코스닥 IT하드웨어 우량주를 주목할 것을 추천했다. 3일 키움은 하반기 IT하드웨어 업황 가능성과 증시 회복을 등에 업고 IT종목의 반등이 강하게 펼쳐지고 있는 것과 관련해 이같이 밝혔다. 코스닥 IT하드웨어 우량주중 아직 2월 고점을 회복하지 못하였고 최근 1개월간 주가 반등율이 20% 미만이며 목표주가대비 괴리율이 20% 이상인 관심주 14종목을 선정했다. 엠텍비젼,에스엔유,코아로직,탑엔지니어링,L...

한국경제 | 2005.06.03 00:00 | parkbw

-

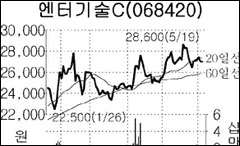

엔터기술, 미국 진출 지연‥ 매출 줄듯

한국투자증권은 2일 엔터기술의 미국 소매유통점 진출이 당초 계획보다 늦어지면서 2분기 매출이 크게 줄어들 것으로 전망했다. 이에 따라 올해 실적전망치를 하향 조정하고 목표주가도 3만7000원에서 3만3000원으로 낮췄다. 기호진 연구원은 "월마트 베스트바이 등 소매유통점으로의 제품 출하가 구매자측의 의사변경에 따라 3분기 이후로 늦춰질 가능성이 커졌다"며 "회사측도 최악의 경우 2분기 매출이 전분기보다 100억원 줄어든 150억원에 그칠 것으로 ...

한국경제 | 2005.06.03 00:00 | 김태완

-

현대모비스, 카스코인수 평가 엇갈려

... 일괄시스템을 제공, 기업의 성장성에 도움이 될 것이라는 전망이 나오고 있다. 이에 따라 주식시장에서도 현대모비스의 주가가 등락을 보이고 있다. 3일 유가증권시장에서 현대모비스는 전날보다 0.6% 하락한 6만6천200원까지 밀렸다가 ... 투자가 요구되며 유상증자의 가능성도 배제할 수 없다고 지적하고 현대모비스에 대해 `중립' 투자의견과 7만1천원의 목표주가를 유지한다고 밝혔다. 그러나 한국투자증권은 현대모비스가 카스코를 인수함으로써 일괄적인 브레이크시스템과 조향시스템을 ...

연합뉴스 | 2005.06.03 00:00

-

"삼환기업 더 간다" 건설주중 가장 저평가

삼환기업의 주가가 올 들어 90%가량 상승했지만 여전히 건설주 중 가장 저평가돼 있는 것으로 분석됐다. 김동현 한국투자증권 연구원은 "이 회사의 2005년 예상 실적 기준 주가수익비율(PER)은 현재 4배가 조금 넘어 대형 건설사에 ... 증가한 데 이어 향후 2년간 연평균 13%씩 순이익이 늘어날 것으로 예상된다"고 말했다. 한국투자증권은 삼환기업의 목표주가로 1만7500원을 제시했다. 삼환기업은 이날 0.82% 오른 1만2250원에 마감,사흘 만에 오름세를 나타냈다. ...

한국경제 | 2005.06.03 00:00 | 이상열

-

[와이드분석] NHN, 위기가 기회

... 이에 대한 부담으로 잠시 흔들리나 싶더니 어제는 다시 상승세를 회복하며 5% 가까이 올랐습니다. 먼저 NHN 주가 추이와 최근 이슈부터 짚어볼까요. (기자) 인터넷 검색 시장이 급속한 성장을 거듭하고 있는 것에 비해 한국의 ... 실적이나 성장성 측면은 어떻습니까. 이슈가 이슈인만큼 증권가의 의견 봇물을 이루고 잇는데요. 마지막으로 투자의견과 목표주가까지 정리해주시죠. (기자) NHN은 실적이 지속적으로 호전되면서 주가 상승 추세는 계속될 것이란 전망입니다. ...

한국경제TV | 2005.06.03 00:00

-

대우조선해양 잇단 '러브콜'

증권사들이 수익성이 개선되고 있는 대우조선해양의 목표주가와 투자의견을 잇따라 상향조정하고 있다. 우리투자증권은 3일 대우조선해양의 목표주가를 2만4000원으로 올려잡았다. 송재학 우리투자증권 연구원은 "지난 1~2월 대규모 영업적자를 기록했지만 4월 영업실적은 완연한 회복세로 반전됐다"며 "저가 수주 물량이 해소되고 부가가치가 높은 LNG선의 매출비중이 높아지면서 수익성이 좋아질 것으로 예상된다"고 설명했다. 앞서 한누리증권도 3분기 이후 대우조선해양의 ...

한국경제 | 2005.06.03 00:00 | 이상열

-

도이치,SK텔레콤 '매도로 하향'

3일 도이치뱅크는 SK텔레콤 투자의견을 보유에서 매도로 내린다고 밝혔다.목표주가는 16만원으로 하향 조정했다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.06.03 00:00 | parkbw

-

현대건설 적정가 3만2000원으로 상향-현대證

... 황중권 연구원은 현대건설에 대해 해외수주 호조 지속으로 시장대비 프리미엄이 존재한다고 평가하고 매수를 유지했다. 황 연구원은 회사측에서 올해 목표한 해외수주 21억달러를 상반기에 달성 가능할 것으로 제시했다고 소개하고 최대 38억달러를 수주할 것으로 전망했다. 예상을 뛰어넘는 해외수주와 원가율 개선을 감안해 시장대비 프리미엄을 적용해 적정주가를 2만5000원에서 3만2000원으로 높였다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.06.03 00:00 | parkbw

-

EMLSI 3분기부터 본격매출 성장..동부

... 기록했다고 설명했다. 그러나 2분기는 2세대 PSRAM 양산 확보 후 매출이 본격적으로 가시화되고 재무구조 개선 등으로 환율 노출분을 크게 줄임으로써 영업흑자가 기대되며 3분기 부터는 본격 매출 성장을 보일 것으로 예상했다. 회사측의 올해 목표 매출 1150억원과 영업이익 200억원을 근거로 할 때 현 주가는 PER 7.2배에 거래되고 있다면서 적정가는 2만700원~2만2000원으로 판단. 한경닷컴 장원준 기자 ch100sa@hankyung.com

한국경제 | 2005.06.03 00:00 | ch100sa